")

με σημαία της Παλαιστίνης στη φιέστα τίτλου της Μπαρτσελόνα")

του Καραλή στο επί κοντώ με 6μ.17!(Πανελλήνιο ρεκόρ φυσικά!)")

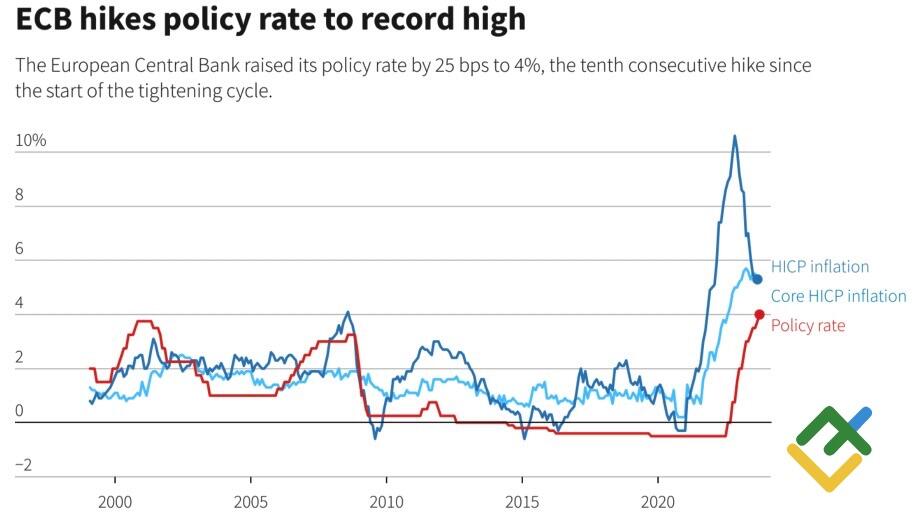

Η Ευρωπαϊκή Κεντρική Τράπεζα αύξησε το βασικό επιτόκιο σε νέο ύψος ρεκόρ την Πέμπτη 14 Σεπτεμβρίου, καθώς μάχεται τις αμείωτες πληθωριστικές πιέσεις, αψηφώντας τις εκκλήσεις για τέλος στη σύσφιξη της νομισματικής πολιτικής ώστε να απομακρυνθεί η πίεση από την παραπαίουσα οικονομία της Ευρωζώνης.

Η κεντρική τράπεζα στην ανακοίνωσή της επισήμανε ότι τα επιτόκια έχουν φτάσει πλέον σε επίπεδα που θα βοηθούσαν να επανέλθει ο πληθωρισμός στον στόχο και ορισμένοι αναλυτές επισήμαναν ότι ο τρέχων κύκλος ανόδου έφτασε στο τέλος του.

Οι υπεύθυνοι χάραξης πολιτικής αύξησαν τα επιτόκια κατά 0,25%, ανεβάζοντας το επιτόκιο παρέμβασης στο 4,00% – το υψηλότερο επίπεδό του από την εισαγωγή του ευρώ το 1999.

Το γεγονός αυτό αναδεικνύει ακόμη μια φορά το κεντρικό δίλημμα της οικονομικής πολιτικής μετά το τέλος της αχαλίνωτης εκτύπωσης χρήματος με αφορμή κυρίως την πανδημία και μετά τη ενεργειακή κρίση.

Θα χρηματοτοδητηθεί η ανάπτυξη και οι κοινωνικές μεταβιβάσεις στους προϋπολογισμούς των κρατών – μελών της Ευρωζώνης με το τύπωμα ευρώ ή θα επιστρέψει η καθημαγμένη οικονομία στον ενάρετο κύκλο των πλεονασμάτων και της ανόδου της οικονομικής παραγωγής;

Ένας από τους «αρχιτέκτονες του ευρώ» ο γνωστός στα καθ΄ημας Wolfgang Schäuble είχε επισημάνει εξ αρχής τις δομικές αδυναμίες του ευρώ: Μια κοινή νομισματική μονάδα χωρίς κοινό «υπουργείο Οικονομικών», δηλαδή νομισματική πολιτική δεν μπορεί να υπάρξει χωρίς να συμπληρώνεται από τις κατάλληλες δημοσιονομικές παρεμβάσεις.

Σε οικονομίες με διαφορετικές διαρθρωτικές δομές και παραγωγικές ικανότητες ένα «σκληρό» νόμισμα έχει διαφορετικές συνέπειες.

Όπως στην περίπτωση της κρίσης χρέους του 2008/2009 επαπειλείται στην τρέχουσα συγκυρία ένας εμφύλιος για το ζήτημα των επιτοκίων.

Από τη μία πλευρά ο «γερμανός πυρήνας» απαιτεί τη διασφάλιση της σταθερότητας των τιμών και την παραγωγική ανασυγκρότηση της χειμαζόμενης οικονομίας προκειμένου να αντιμετωπίσει το νέο διεθνές οικονομικό περιβάλλον που διαμορφώθηκε από τον πόλεμο στην Ουκρανία και την «απεξάρτηση» από τα ρωσικά ενεργειακά προϊόντα, την «απομείωση του κινδύνου» (derisking) από τη Κίνα αλλά και την προσαρμογή της στις απαιτήσεις της ψηφιακής οικονομίας (ΑΙ) και της κλιματικής αλλαγής.

Η Γερμανία έχει δώσει το σήμα της επιδιωκόμενης πολιτικής με την επιστροφή στον συνταγματικό κανόνα για το χρέος, αλλά και την ιδιαίτερη ευαισθησία που παραδοσιακά έχει στο ζήτημα της σταθερότητας των τιμών μετά την τραυματική εμπειρία της περιόδου της Βαϊμάρης στο Μεσοπόλεμο.

Από την άλλη πλευρά ο Νότος, η Ιταλία, η Ισπανία και η Ελλάδα αντιμετωπίζοντας υψηλά επίπεδα χρέους και διαρθρωτική παραγωγική υστέρηση αντιλαμβάνεται την περιοριστική νομισματική πολιτική ως ένα «βρόχο» που θα στερήσει από τους προϋπολογισμούς την δυνατότητα άσκησης κοινωνικής πολιτικής (η άνοδος των τιμών της ενέργειας στο προσεχές διάστημα με την πτώση των θερμοκρασιών αναμένεται να αποτελέσει τη θρυαλλίδα μιας σημαντικής κοινωνικής κρίσης) αλλά και θα επιστρέψει αυτό που όλοι ξόρκιζαν με βάση τις ελληνικές περιπέτειες των Μνημονίων – η «γερμανική λιτότητα».

Η ύφεση και η μείωση της απασχόλησης, καθώς οι επιχειρήσεις θα έχουν ιδιαίτερα δύσκολη πρόσβαση σε ρευστότητα, θα πλήξουν ανισομερώς τις οικονομίες σε συνδυασμό με έναν καλπάζοντα πληθωρισμό (κυρίως σε ενέργεια και τρόφιμα) ο οποίος θα πλήξει τα εισοδήματα των νοικοκυριών και τις καταναλωτικές δαπάνες, θα ασκήσουν ισχυρή πολιτική πίεση στις κυβερνήσεις – και τον οποίο έχει αποτύχει να τιθασσεύσει η ΕΚΤ έως τώρα.

Πρόκειται για τη 10η συνεχόμενη αύξηση από τότε που η κεντρική τράπεζα ξεκίνησε τον πλέον επιθετικό κύκλο σύσφιξης της νομισματικής πολιτική στην ιστορία της τον περασμένο Ιούλιο, μετά την άνοδο των τιμών μετά την εισβολή της Ρωσίας στην Ουκρανία.

Πριν από τη συνεδρίαση, οι αναλυτές διχάζονταν σχετικά με το εάν η ΕΚΤ θα ανεβάσει ξανά τα επιτόκια ή θα κάνει τελικά μια παύση στην πολιτική νομισματική σύσφιξης λόγω των αυξανόμενων ενδείξεων της οικονομικής πίεσης στις 20 χώρες του ευρώ.

Αλλά τελικά, οι συνεχιζόμενες πληθωριστικές πιέσεις έπεισαν το διοικητικό συμβούλιο της κεντρικής τράπεζας ότι οι πληθωριστικές πιέσεις δεν έχουν αντιμετωπιστεί επί του παρόντος.

«Ο πληθωρισμός συνεχίζει να μειώνεται, αλλά εξακολουθεί να παραμείνει πολύ υψηλός για πάρα πολύ μεγάλο διάστημα», ανέφερε η ΕΚΤ στην ανακοίνωσή της για τα επιτόκια.

«Το διοικητικό συμβούλιο είναι αποφασισμένο να διασφαλίσει ότι ο πληθωρισμός θα επιστρέψει στον μεσοπρόθεσμο στόχο του 2% έγκαιρα».

Η Christine Lagarde πρόσθεσε επίσης ότι «τα βασικά επιτόκια της ΕΚΤ έχουν φτάσει σε επίπεδα που, διατηρούμενα για αρκετά μεγάλη διάρκεια, θα συμβάλουν ουσιαστικά στην έγκαιρη επιστροφή του πληθωρισμού στον στόχο».

Ο οικονομολόγος της ING Carsten Brzeski δήλωσε ότι πιστεύει ότι η κεντρική τράπεζα είχε κάνει την τελική της αύξηση της τρέχουσας εκστρατείας.

«Η ανακοίνωση της ΕΚΤ είναι σαφής: σήμερα ήταν η τελευταία αύξηση στον τρέχοντα κύκλο», επισήμανε.

Υπογραμμίζοντας τις συνεχιζόμενες δυσκολίες στον έλεγχο των τιμών, η ΕΚΤ αύξησε τις προβλέψεις της για τον πληθωρισμό φέτος και το επόμενο έτος ενώ τον μείωσαν ελαφρά για το 2025 στο 2,1%, κοντά στον στόχο της ΕΚΤ.

Αλλά αναθεώρησε αρνητικά επίσης τις προβλέψεις της για την ανάπτυξη της Ευρωζώνης τα επόμενα τρία χρόνια, υποδεικνύοντας τον αντίκτυπο των συνθηκών του δανεισμού στην εγχώρια ζήτηση και το αποδυναμωμένο διεθνές οικονομικό περιβάλλον».

Ωστόσο, οι αυστηρότεροι όροι χρηματοδότησης που προκάλεσαν οι αυξήσεις των επιτοκίων «μείωσαν τη ζήτηση, η οποία είναι ένας σημαντικός παράγοντας για την επιστροφή του πληθωρισμού στον στόχο», επισημαίνεται στη ανακοίνωση.

Τα πυρά κατά της ΕΚΤ

Η κίνηση της ΕΚΤ προκάλεσε σημαντικές πολιτικές αντιδράσεις στην Ιταλία και την Πορτογαλία.

Ο Ιταλός αντιπρόεδρος της κυβέρνησης Μatteo Salvini και ο ηγέτης της Forza Italia Antonio Tajani εξέφρασαν την αποδοκιμασία τους για την αύξηση των επιτοκίων, διατυπώνοντας την ανησυχία τους για την πιθανή εντεινόμενη πίεση στα εισοδήματα των νοικοκυριών και τις επιχειρήσεις.

Προειδοποίησαν ότι το αυξημένο κόστος χρήματος θα μπορούσε να εμποδίσει τις επενδύσεις και την ανάπτυξη των επιχειρηματικών δραστηριοτήτων, οδηγώντας δυνητικά σε οικονομική στασιμότητα και καταστροφή θέσεων εργασίας.

Κριτική άσκησε και η Marina Berlusconi, στο πλαίσιο συνεδρίου της Confindustria:

«Αυτό που έχει κάνει μέχρι τώρα η Ευρωπαϊκή Κεντρική Τράπεζα ήταν πολύ σημαντικό για τη μείωση του πληθωρισμού τόσο πολύ, ώστε οι τάσεις να είναι πτωτικές τόσο για το τέλος του έτους όσο και για το επόμενο έτος», παραδέχτηκε.

Αναφέρθηκε, ωστόσο, για την ανάγκη να εξετάσει η ΕΚΤ τις παρενέργειες της σύσφιξής της νομισματικής πολιτικής, σε ένα πλαίσιο στο οποίο, «έχοντας υποστεί σοκ», η οικονομία της Ευρωζώνης «χρειάζεται τόνωση».

Και εδώ αντίθετα «είμαστε στη δέκατη αύξηση επιτοκίων», συνέχισε η πρόεδρος της Fininvest, ελπίζοντας ότι αυτή η άνοδος «θα είναι και η τελευταία» και ότι τελικά «η θεραπεία δεν σκοτώνει τον ασθενή».

Στην Πορτογαλία, ο υπουργός Οικονομικών Fernando Medina επανέλαβε παρόμοιες θέσεις.

Προειδοποίησε ότι η αύξηση των επιτοκίων θα μπορούσε να δημιουργήσει προκλήσεις για την οικονομική ανάπτυξη το επόμενο έτος και μπορεί να οδηγήσει σε επιβράδυνση.

Η απόφαση κρίθηκε επικίνδυνη για την ανάπτυξη της οικονομίας λόγω της πιθανής ύφεσης που αναμένεται να προκαλέσει η σύσφιξη των συνθηκών δανεισμού.

Η αντιπρόεδρος της κυβέρνησης και υπουργός Οικονομίας της Ισπανίας Nadia Calvino έδωσε μια πιο μετριοπαθή απάντηση, εκφράζοντας την ελπίδα ότι ο κύκλος ραγδαίων αυξήσεων των επιτοκίων της ΕΚΤ τον περασμένο χρόνο μπορεί να έχει ολοκληρωθεί με αυτή την απόφαση.

Η Ιταλία υπήρξε συχνά το επίκεντρο της πολιτικής δυσαρέσκειας μετά τις αποφάσεις της ΕΚΤ.

Η κλιμάκωση της κριτικής από τα μέλη του κυβερνητικού συνασπισμού της πρωθυπουργού Giorgia Meloni έχει γίνει ρουτίνα καθώς κάθε αύξηση των επιτοκίων προσθέτει πίεση στην οικονομία και αυξάνει το κόστος εξυπηρέτησης του χρέους το οποίο είναι μεγαλύτερο απο το 150% του ΑΕΠ.

Ο Adolfo Urso, υπουργός του κόμματος Αδελφοί της Ιταλίας της Meloni εξέφρασε επίσης ανησυχίες σχετικά με τις πιθανές επιπτώσεις στην οικονομική ανάκαμψη της Ευρώπης.

Η γερμανική ικανοποίηση

Ωστόσο, οι αντιδράσεις στην απόφαση της ΕΚΤ δεν ήταν καθολικά αρνητικές.

Ο Γερμανός υπουργός Οικονομικών Christian Lindner υποστήριξε την κίνηση της ΕΚΤ, υποστηρίζοντας ότι ήταν δικαιολογημένη λόγω των επίμονα υψηλών ρυθμών πληθωρισμού.

Ο ίδιος έχει τονίσει ότι η Γερμανία θα επιστρέψει σε έναν ενάρετο οικονομικό κύκλο και έχει ως προτεραιότητα την απομειώση του χρέους το οποίο δημιουργηθηκε κατά την πανδημία προκειμένου να αντιμετωπιστούν οι νέες προκλήσεις (το τεράστιο εξοπλιστικό πρόγραμμα των 100 δισ. ευρώ που έχει εξαγγελθεί εν όψει της κρίσης στην Ουκρανία.

Οι προβλέψεις

Οι αναλυτές της Citi σε σημείωμα τους στις 15 Σεπτεμβρίου 2023 επισήμαναν ότι αναμένουν μια πρώτη μείωση επιτοκίων από την ΕΚΤ τον Ιούνιο του 2024, πριν από τον Σεπτέμβριο του 2024, στην οποία είχαν «στοιχηματίσει» προηγουμένως.

Παρά τις σχετικές προβλέψεις εκ μέρους πολλών αναλυτών, τα «γεράκια» απηχούν την άποψη που διατυπώνεται σε άρθρο των Financial Times όπου προειδοποιούν για αύξηση των επιτοκίων το Δεκέμβριο εάν ο πληθωρισμός και οι μισθοί παραμείνουν υψηλοί.

Από την άλλη πλευρά, εάν η σειρά των αυξήσεων των επιτοκίων έχει τελειώσει, η Lagarde δεν το είπε ξεκάθαρα – και κατα συνέπεια αφήνει ανοικτό το παράθυτο για νέες αυξήσεις.

Στην τελευταία συνεδρίαση, οι αγορές βασίστηκαν, μάλλον, σε αυτό που μπορεί να θεωρηθεί ως ένα είδος μαγικής φράσης, που περιέχεται στη δήλωση της ΕΚΤ και επανέλαβε πολλές φορές χθες ο πρόεδρος.

«Με βάση την τρέχουσα αξιολόγησή του, το Διοικητικό Συμβούλιο θεωρεί ότι τα βασικά επιτόκια της ΕΚΤ έχουν φτάσει σε επίπεδα τα οποία, εάν διατηρηθούν για αρκετά μεγάλο χρονικό διάστημα, θα συμβάλουν ουσιαστικά στην έγκαιρη επιστροφή του πληθωρισμού στον στόχο».

Όπερ σημαίνει, ο πληθωρισμός της ζώνης του ευρώ είναι δύσκολο να μειωθεί.

Κατά συνέπεια, η σωστή συμβουλή που πρέπει να δοθεί στα «περιστέρια» είναι να περιορίσουν την κερδοσκοπία για υποτιθέμενες επικείμενες μειώσεις επιτοκίων από την ΕΚΤ.

Σε αντίθεση με τη Citi, οι αναλυτές της Goldman Sachs ήταν πιο προσεκτικοί.

Κατά τη γνώμη τους, αντιμέτωπη με ένα ποσοστό πληθωρισμού που «παραμένει πολύ υψηλό για να αδιαφορήσουμε», η ΕΚΤ θα αφήσει αμετάβλητα τα επιτόκια στα τρέχοντα επίπεδα για τουλάχιστον ένα χρόνο.

Η Goldman Sachs δικαιολόγησε τη θέση της με την ανοδική αναθεώρηση των εκτιμήσεων των ειδικών της ΕΚΤ για τον πληθωρισμό για το 2023 και το 2024.

Οι νέες μακροοικονομικές προβλέψεις του Σεπτεμβρίου για τη ζώνη του ευρώ από τους εμπειρογνώμονες της ΕΚΤ υποδεικνύουν υψηλότερα επίπεδα πληθωρισμού, για την ακρίβεια ρυθμό πληθωρισμού κατά μέσο όρο 5,6% το 2023, 3,2% το 2024 και 2,1% το 2025, ως αποτέλεσμα της αναθεώρησης προς τα πάνω για το 2023 και 2024 και αναθεώρηση προς τα κάτω για το 2025.

Η Goldman Sachs, ωστόσο, παραδέχτηκε στο σημείωμα ότι οι υποκείμενες πληθωριστικές πιέσεις μειώνονται.

Μάλιστα, μετά την ανοδική αναθεώρηση των εκτιμήσεων για τον βασικό δείκτη Τιμών καταναλωτή, η ΕΚΤ ανακοίνωσε ότι αναθεώρησε προς τα κάτω τις προοπτικές για τον δομικό πληθωρισμό.

Οι εμπειρογνώμονες της ΕΚΤ «αναθεώρησαν ελαφρώς προς τα κάτω τις προβλέψεις για τον πληθωρισμό πλην ενέργειας και τροφίμων, οι οποίες θα ήταν κατά μέσο όρο σε 5,1% το 2023, 2,9% το 2024 και 2,2% το 2025», διαβάζουμε ξανά στο δελτίο τύπου της Φρανκφούρτης.

Σε αυτό το πλαίσιο, οι αναλυτές της Goldman Sachs διευκρίνισαν ότι μια μείωση των επιτοκίων, κατά τη γνώμη τους, θα μπορούσε να συμβεί μόνο σε περίπτωση «σημαντικής επιβράδυνσης της ανάπτυξης, η οποία θα κατέληγε επίσης να επιταχύνει τη συνεχιζόμενη διαδικασία αποπληθωρισμού».

Στο μεταξύ, υπάρχει η «γερακίσια» προειδοποίηση που περιέχεται στο δημοσίευμα των FT, που αναφέρει τις φήμες σύμφωνα με τις οποίες ορισμένα μέλη του Διοικητικού Συμβουλίου της ΕΚΤ δεν αποκλείουν το ενδεχόμενο να αυξηθούν ξανά τα επιτόκια τον Δεκέμβριο, σε περίπτωση ραγδαίας αύξηση των μισθών και ο πληθωρισμός που είναι πιο επίμονος από τον αναμενόμενο.

«Τρία άτομα που συμμετείχαν στη συνεδρίαση της νομισματικής πολιτικής της Πέμπτης 14 Σεπτεμβρίου δήλωσαν στους Financial Times ότι, εάν ο πληθωρισμός στη ζώνη του ευρώ παραμείνει υψηλότερος από το αναμενόμενο, η πόρτα για νέα αύξηση των επιτοκίων θα άνοιγε ξανά, συμπίπτοντας με την ανακοίνωση των νέων (οικονομικών) προβλέψεων της κεντρικής τράπεζας που θα δημοσιοποιηθεί τον Δεκέμβριο».

«Δεν συμφωνώ ότι τελειώσαμε – είπε ανώνυμα ένα από τα μέλη του Δ.Σ. – εάν είναι αλήθεια ότι θα έπρεπε να έχουμε μια πραγματικά αρνητική έκπληξη στο μέτωπο του πληθωρισμού για να αυξήσουμε τα επιτόκια τον Οκτώβριο, είναι επίσης αλήθεια ότι θα μπορούσαμε να αυξήσουμε ποσοστά τον Δεκέμβριο».

Μια άλλη πηγή είπε ότι μια αύξηση των επιτοκίων κατά 25 μονάδες βάσης τον Δεκέμβριο «είναι ακόμα δυνατή», προσθέτοντας: «Δεν θα το απέκλεια».

Οτιδήποτε εκτός από μείωση επιτοκίων, εν ολίγοις.

Και μια φλέγουσα αμφιβολία αρχίζει να εξαπλώνεται μεταξύ των επενδυτών: Τι θα γινόταν αν έκαναν λάθος υποστηρίζοντας την πιθανότητα η ΕΚΤ της Chirstine Lagarde να ανακοίνωσε την τελευταία αύξηση των επιτοκίων;

Συμπέρασμα: Το ζήτημα της αύξησης των επιτοκίων θα προκαλέσει νέο ρήγμα στην Ευρωζώνη, με άγνωστη την έκβασή του, καθώς η ταχεία σύσφιξη των νομισματικών συνθηκών απαντά στα ζητήματα οικονομικής ανασυγκρότησης και η Γερμανία δεν φαίνεται να υποχωρεί στις σειρήνες του δημοσιονομικού λαϊκισμού.