")

με σημαία της Παλαιστίνης στη φιέστα τίτλου της Μπαρτσελόνα")

Σε πρώτη ανάγνωση, η εικόνα φαίνεται σχεδόν συμμετρική: το πετρέλαιο είναι παγκόσμιο αγαθό, άρα η αύξηση της τιμής του πλήττει όλους. Όμως τα δεδομένα δείχνουν μια εντελώς διαφορετική πραγματικότητα, με την αναδιανομή πλούτου να κινείται συστηματικά προς την κορυφή.

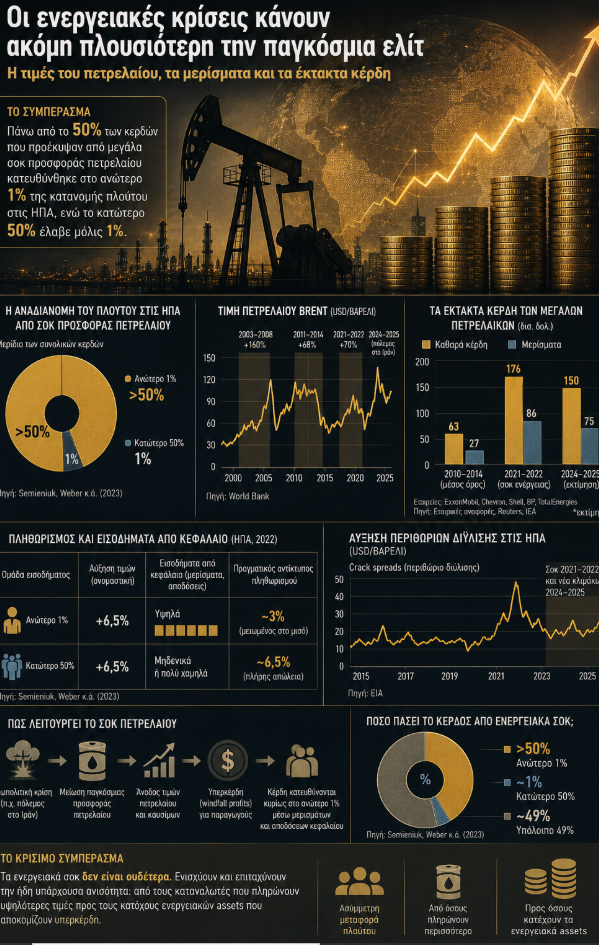

Σύμφωνα με εμπειρική ανάλυση των οικονομολόγων Gregor Semieniuk, Isabella Weber και συνεργατών, πάνω από το 50% των κερδών που προέκυψαν από μεγάλα σοκ προσφοράς πετρελαίου κατευθύνθηκε στο ανώτερο 1% της κατανομής πλούτου στις ΗΠΑ, ενώ το κατώτερο 50% έλαβε μόλις 1%.

Το ίδιο μοτίβο είχε ήδη παρατηρηθεί στα ενεργειακά σοκ της περιόδου 2021–2022, και όλα τα διαθέσιμα στοιχεία δείχνουν ότι η σημερινή κρίση ακολουθεί την ίδια κατεύθυνση.

Ο μηχανισμός είναι σχετικά απλός αλλά οικονομικά καθοριστικός.

Όταν μια γεωπολιτική σύγκρουση μειώνει την παγκόσμια προσφορά πετρελαίου, οι τιμές ανεβαίνουν συνολικά.

Ωστόσο, οι παραγωγοί που δεν έχουν υποστεί αντίστοιχη μείωση παραγωγής συνεχίζουν να πωλούν τις ίδιες ποσότητες σε υψηλότερες τιμές.

Αυτό δημιουργεί καθαρά υπερκέρδη ή έκτακτα κέρδη (windfall profits), τα οποία δεν προκύπτουν από αύξηση παραγωγικότητας ή επενδύσεων, αλλά αποκλειστικά από τη μεταβολή της τιμής.

Σε προηγούμενα σοκ, όπως το 2021–2022, εταιρείες όπως η ExxonMobil, η Chevron, η Shell και η BP κατέγραψαν ιστορικά υψηλά κέρδη δεκάδων δισεκατομμυρίων δολαρίων

. Τα κέρδη αυτά, σύμφωνα με εταιρικά οικονομικά στοιχεία, επιστρέφουν εν μέρει στους μετόχους μέσω μερισμάτων.

Όμως η κατανομή των μετόχων είναι εξαιρετικά συγκεντρωμένη: τα χαρτοφυλάκια υψηλού πλούτου και τα θεσμικά επενδυτικά σχήματα κατέχουν τη μερίδα του λέοντος των ενεργειακών assets.

Όπως έχει επισημάνει ο CEO της ExxonMobil Darren Woods, υπάρχει συζήτηση στις ΗΠΑ για το αν ο κλάδος πρέπει να επιστρέφει μέρος των κερδών του στο κοινό. Ωστόσο, όπως σημείωσε, αυτό ήδη συμβαίνει μέσω μερισμάτων.

Η κατανομή των μερισμάτων και ο πληθωρισμός

Το κρίσιμο στοιχείο όμως είναι ότι αυτά τα μερίσματα δεν κατανέμονται ομοιόμορφα: καταλήγουν κυρίως σε νοικοκυριά υψηλού εισοδήματος και θεσμικούς επενδυτές.

Η εικόνα γίνεται ακόμη πιο καθαρή όταν εξετάσει κανείς τη συνολική κατανομή του πλούτου.

Οι Semieniuk και Weber δείχνουν ότι πάνω από το 50% των συνολικών κερδών από τα ενεργειακά shocks του 2021–2022 κατέληξε στο ανώτερο 1% των νοικοκυριών στις ΗΠΑ, ενώ το κατώτερο 50% έλαβε περίπου 1%.

Αυτό σημαίνει ότι η ίδια κρίση που αύξησε τις τιμές για όλους, λειτούργησε ταυτόχρονα ως μηχανισμός καθαρής αναδιανομής προς τα πάνω.

Η επίδραση αυτή αλλάζει και τον τρόπο που πρέπει να ερμηνεύεται ο πληθωρισμός.

Σε ονομαστικούς όρους, η αύξηση των τιμών το 2022 ήταν περίπου 6,5% και επηρέασε σχεδόν ομοιόμορφα τα εισοδηματικά κλιμάκια. Όμως όταν συνυπολογιστούν τα εισοδήματα από κεφάλαιο, η εικόνα διαφοροποιείται δραματικά.

Για το ανώτερο 1%, τα έσοδα από μερίσματα και χρηματιστηριακές αποδόσεις μείωσαν τον πραγματικό αντίκτυπο του πληθωρισμού περίπου στο μισό.

Για το κατώτερο 50%, αντίθετα, δεν υπήρξε καμία αντιστάθμιση: η αύξηση τιμών μεταφράστηκε σε πλήρη απώλεια αγοραστικής δύναμης.

Τα στοιχεία της αγοράς ενισχύουν αυτή τη δυναμική.

Η αύξηση των περιθωρίων κέρδους

Μετά τις διαταραχές στην παγκόσμια προσφορά πετρελαίου, τα περιθώρια κέρδους στον τομέα της διύλισης στις ΗΠΑ (crack spreads) αυξήθηκαν σημαντικά, δείχνοντας ότι ένα μεγάλο μέρος της αύξησης των τιμών καυσίμων δεν οφείλεται στο κόστος παραγωγής, αλλά σε αυξημένα περιθώρια κέρδους.

Παράλληλα, οι μεγάλες πετρελαϊκές εταιρείες, λόγω κάθετης ολοκλήρωσης, επωφελούνται τόσο από την άνοδο της τιμής του αργού όσο και από την αύξηση των περιθωρίων διύλισης.

Οι αγορές, μάλιστα, φαίνεται να προεξοφλούν αυτές τις εξελίξεις.

Οι μετοχές ενεργειακών εταιρειών άρχισαν να ενισχύονται ήδη από τις πρώτες ενδείξεις κλιμάκωσης γύρω από το Ιράν, πριν ακόμη αποτυπωθεί πλήρως η γεωπολιτική κρίση στις φυσικές ροές.

Αυτό υποδηλώνει ότι το γεωπολιτικό ρίσκο έχει ήδη ενσωματωθεί στις χρηματιστηριακές αποτιμήσεις ως προσδοκία μελλοντικών κερδών.

Το κρίσιμο συμπέρασμα που προκύπτει από όλα τα διαθέσιμα δεδομένα είναι ότι τα ενεργειακά σοκ δεν είναι κοινωνικά και οικονομικά ουδέτερα.

Δεν δημιουργούν ανισότητα από το μηδέν, αλλά ενισχύουν και επιταχύνουν ήδη υπάρχουσες δομές.

Ο πόλεμος στο Ιράν δεν καθορίζει ποιος κερδίζει και ποιος χάνει• το καθορίζει η δομή ιδιοκτησίας της παγκόσμιας αγοράς ενέργειας.

Η ασύμμετρη μεταφορά πλούτου

Έτσι, αυτό που συχνά περιγράφεται ως «πληθωρισμός» ή «αγοραστική πίεση» είναι στην πραγματικότητα μια ασύμμετρη μεταφορά πλούτου: από τους καταναλωτές που πληρώνουν υψηλότερες τιμές προς τους κατόχους ενεργειακών assets που αποκομίζουν υπερκέρδη.

Και σύμφωνα με τα διαθέσιμα στοιχεία, αυτή η μεταφορά δεν είναι παροδική• είναι επαναλαμβανόμενο χαρακτηριστικό των σύγχρονων ενεργειακών κρίσεων.

Η κρίση του κόστους διαβίωσης έχει βαθύτερες αιτίες λοιπόν…