")

")

Την ίδια ώρα, παρά τη βελτίωση της δημοσιονομικής θέσης και της εικόνας των εθνικών λογαριασμών, η χώρα είναι εγκλωβισμένη σε ένα οικονομικό μοντέλο χαμηλής παραγωγικότητας, εξαρτημένη από τα έσοδα από τον τουρισμό, με χαμηλούς μισθούς και έντονη εργασιακή επισφάλεια.

Επιπροσθέτως η «τρύπα» στο ασφαλιστικό σύστημα εξαιτίας της γήρανσης του πληθυσμού εξελίσσεται σε δημοσιονομική «βόμβα».

Στο 403% του ΑΕΠ ανέρχεται το «κρυφό» συνταξιοδοτικό χρέος της Ελλάδας, σύμφωνα με πρόσφατη μελέτη του ΚΕΦίΜ (Ιούνιος 2026), η οποία υποστηρίζει ότι οι επίσημοι δείκτες χρέους στην Ευρώπη υποτιμούν σημαντικά το πραγματικό δημοσιονομικό βάρος που επωμίζονται οι χώρες της Ε.Ε.

Oι συντάξεις που δίνει το ελληνικό Δημόσιο από μόνες τους, δύσκολα θα μπορούν στο μέλλον να εξασφαλίσουν επαρκή ποσοστά αναπλήρωσης για τους εργαζομένους, σύμφωνα με τον Γιάννη Στουρνάρα, Διοικητή της Τράπεζας της Ελλάδος σε δηλώσεις που έκανε στις 18/6 και κάλεσε για αναμόρφωση του συστήματος με συμμετοχή των εργαζομένων.

Στην ουσία το κράτος πλέον θα καταβάλλει επιδόματα όχι συντάξεις με την έννοια που τη γνώριζαν οι προηγούμενες γενιές.

Η σύνθετη εικόνα και η αλήθεια των αριθμών

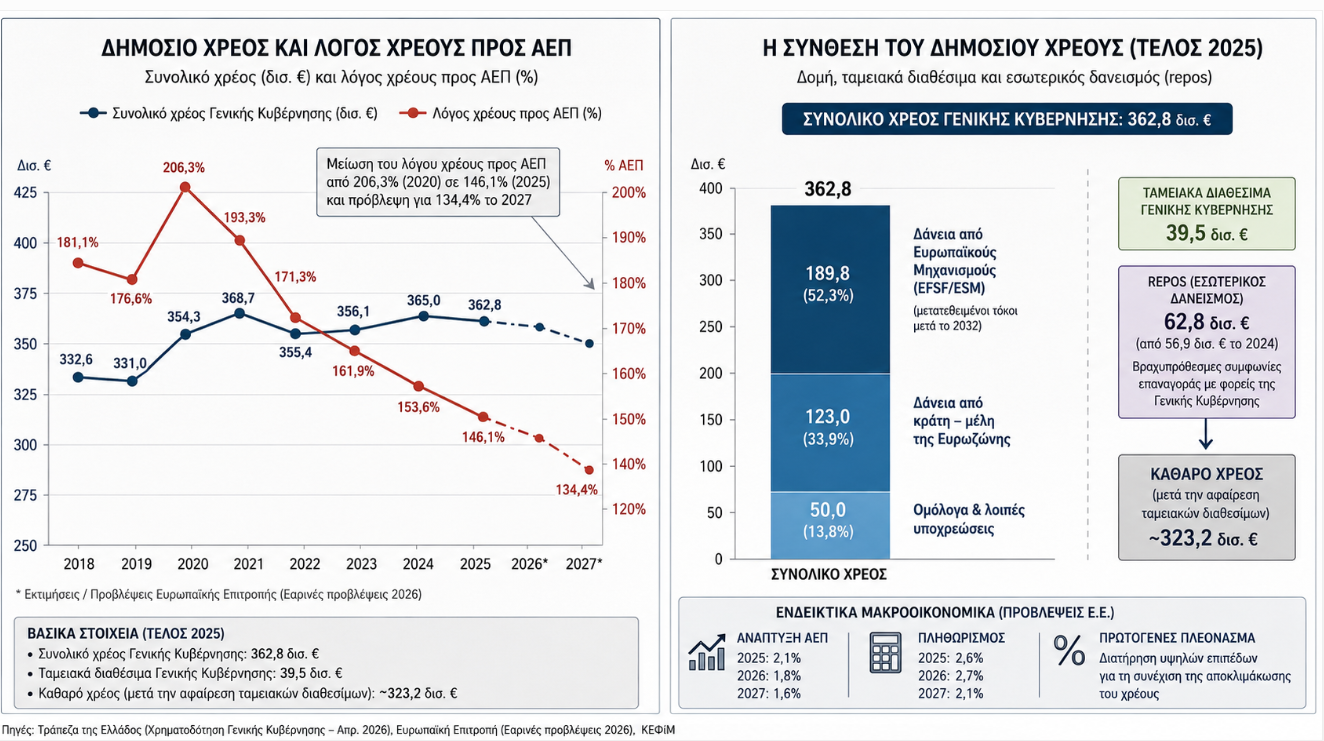

Τα τελευταία στοιχεία για το δημόσιο χρέος αποτυπώνουν για ακόμη μία φορά μια σύνθετη εικόνα.

Από τη μία πλευρά, οι επίσημες εκθέσεις καταγράφουν βελτίωση σε μια σειρά δεικτών: ο λόγος χρέους προς ΑΕΠ μειώνεται, η χώρα λαμβάνει θετικές αξιολογήσεις από τους ευρωπαϊκούς θεσμούς και τους οίκους και η κυβέρνηση κάνει λόγο για δημοσιονομική βιωσιμότητα.

Από την άλλη, το απόλυτο ύψος του χρέους παραμένει δυσθεώρητο, ο εσωτερικός δανεισμός μέσω συμφωνιών επαναγοράς (repos) αυξάνεται και η δομή του χρέους εξακολουθεί να επιβάλλει στην οικονομία ένα καθεστώς διαρκούς αυτοσυγκράτησης.

Το συνολικό χρέος της Γενικής Κυβέρνησης στο τέλος του 2025 διαμορφώθηκε στα 362,8 δισ. ευρώ, έναντι 364,95 δισ. ευρώ στο τέλος του 2024.

Την ίδια στιγμή, τα ταμειακά διαθέσιμα της Γενικής Κυβέρνησης αυξήθηκαν στα 39,5 δισ. ευρώ.

Εάν αφαιρεθούν από το συνολικό χρέος, το καθαρό χρέος εκτιμάται περίπου στα 323,2 δισ. ευρώ.

Τυπικά, η εικόνα αυτή μπορεί να παρουσιαστεί ως επιτυχία.

Και πράγματι, αυτό είναι το κυβερνητικό αφήγημα: μικρότερο χρέος, υψηλότερα ταμειακά διαθέσιμα, χαμηλότερος δείκτης χρέους προς ΑΕΠ, καλύτερη εικόνα απέναντι στις αγορές.

Ωστόσο, η οικονομία δεν είναι μόνο οι παρουσιάσεις προς τους επενδυτές και τις υπηρεσίες της Ευρωπαϊκής Ενωσης.

Για τους πολίτες, το ουσιαστικό ερώτημα παραμένει διαφορετικό: γιατί, μετά τα μνημόνια, τις ιδιωτικοποιήσεις, τις περικοπές εισοδημάτων, τη φορολογική επιβάρυνση και τα χρόνια λιτότητας, η χώρα εξακολουθεί να μην έχει απαλλαγεί από τον «ζουρλομανδύα» του χρέους;

Διαμορφώνεται μια Ελλάδα δύο ταχυτήτων με τα έσοδα από μερίσματα να είναι αυξημένα στη ζώνη του 30% για τα τελευταία 4 έτη ενώ 15% αυξήθηκαν τα έσοδα από ακίνητα (τα δηλωθέντα στην Εφορία…), την εικόνα συμπληρώνει δραματική μείωση των εισοδημάτων σε όρους αγοραστικής δύναμης τα από 2022 βρίσκονται αντιμέτωπα με τις πληθωριστικές πιέσεις και τις αυξήσεις του κόστους ενέργειας.

Η αποκλιμάκωση του χρέους

Η Ευρωπαϊκή Επιτροπή, στις εαρινές προβλέψεις της για το 2026, εκτιμά ότι ο λόγος χρέους προς ΑΕΠ υποχώρησε στο 146,1% το 2025 και θα μπορούσε να μειωθεί περαιτέρω στο 134,4% έως το 2027, υπό την προϋπόθεση ότι θα διατηρηθούν τα πρωτογενή πλεονάσματα και η οικονομική ανάπτυξη σε ονομαστικούς όρους.

Ωστόσο, οι ίδιες προβλέψεις κάνουν λόγο για επιβράδυνση της ανάπτυξης: από 2,1% το 2025 σε 1,8% το 2026 και 1,6% το 2027.

Παράλληλα, καταγράφεται επιτάχυνση του πληθωρισμού λόγω ενεργειακών πιέσεων το 2026.

Με άλλα λόγια, στα χαρτιά η χώρα βαδίζει προς αποκλιμάκωση του χρέους ως ποσοστό του ΑΕΠ.

Στην πραγματική οικονομία, όμως, οι πολίτες καλούνται να συμμετάσχουν σε έναν γνώριμο κύκλο: να αντέξουν το αυξημένο κόστος ζωής, να πληρώνουν υψηλούς φόρους, να στηρίζουν τα πρωτογενή πλεονάσματα και να εμπιστεύονται τις προβλέψεις.

Ένα μοντέλο ιδιαίτερα λειτουργικό για όσους αξιολογούν οικονομίες από πίνακες και διαγράμματα — λιγότερο όμως για όσους βρίσκονται καθημερινά αντιμέτωποι με τους λογαριασμούς και το κόστος διαβίωσης.

Η σιωπηρή αύξηση του εσωτερικού δανεισμού

Ιδιαίτερο ενδιαφέρον παρουσιάζει η αύξηση των repos, δηλαδή των βραχυπρόθεσμων συμφωνιών επαναγοράς μέσω των οποίων το Δημόσιο αντλεί ρευστότητα από φορείς της Γενικής Κυβέρνησης.

Το ύψος αυτών των συναλλαγών αυξήθηκε στα 62,8 δισ. ευρώ από 56,9 δισ. ευρώ έναν χρόνο νωρίτερα.

Πρόκειται για κεφάλαια που προέρχονται από δημόσιους οργανισμούς, ταμεία, ιδρύματα και άλλους φορείς του ευρύτερου δημόσιου τομέα, που τοποθετούν προσωρινά τα ταμειακά διαθέσιμά τους στο Δημόσιο.

Λογιστικά και θεσμικά, πρόκειται για εσωτερική χρηματοδότηση.

Πολιτικά, αποτελεί έναν τρόπο διατήρησης επαρκούς ρευστότητας και ενίσχυσης της δημοσιονομικής εικόνας.

Ουσιαστικά όμως πρόκειται για πόρους του ίδιου του δημόσιου τομέα, οι οποίοι χρησιμοποιούνται σήμερα με την υπόσχεση επιστροφής τους στο μέλλον.

Οι επικριτές αυτής της πρακτικής υποστηρίζουν ότι δεν πρόκειται για πραγματική μείωση του βάρους του χρέους αλλά για χρονική μεταφορά του.

Εν γένει μέρος των υποχρεώσεων έχει αναδιαρθρωθεί, μέρος έχει μετατεθεί χρονικά και ένα σημαντικό τμήμα εξυπηρετείται με ιδιαίτερα μακροχρόνιους όρους.

Αυτό περιορίζει τον κίνδυνο μιας άμεσης δημοσιονομικής κρίσης, αλλά δεν αναιρεί τη διαρκή εξάρτηση από τους πιστωτές, τα πρωτογενή πλεονάσματα και τις αξιολογήσεις των αγορών.

Οι αναβαλλόμενες υποχρεώσεις του EFSF

Ξεχωριστή διάσταση έχει το ζήτημα των υποχρεώσεων προς τον Ευρωπαϊκό Μηχανισμό Χρηματοπιστωτικής Σταθερότητας (EFSF).

Με βάση τις αποφάσεις του 2018, μέρος των τόκων μετατέθηκε χρονικά μετά το 2032.

Για τη λογιστική απεικόνιση του χρέους, η εξέλιξη αυτή αποτελεί σημαντική ελάφρυνση.

Για την ελληνική οικονομία, ωστόσο, υπενθυμίζει ότι η κρίση χρέους δεν εξαφανίστηκε, αλλά αναδιατάχθηκε σε μεγαλύτερο χρονικό ορίζοντα.

Το πρόβλημα δεν επιλύθηκε οριστικά· απλώς μεταφέρθηκε σε ένα πιο μακρινό «δοσολόγιο».

Ένα ασφαλέστερο χρέος, αλλά όχι μια ευημερούσα οικονομία

Οι υποστηρικτές της κυβέρνησης επισημαίνουν ότι το προφίλ του ελληνικού χρέους είναι πλέον πολύ πιο ασφαλές σε σχέση με το παρελθόν.

Το μεγαλύτερο μέρος των υποχρεώσεων βρίσκεται στα χέρια επίσημων (κρατικών) ευρωπαϊκών πιστωτών, πολλά δάνεια φέρουν επιτόκια χαμηλότερα της αγοράς και οι λήξεις τους εκτείνονται σε βάθος δεκαετιών.

Αναμφίβολα, αυτό μειώνει τον κίνδυνο μιας ξαφνικής κρίσης εμπιστοσύνης ή ενός νέου επεισοδίου πανικού στις αγορές ομολόγων. Δεν σημαίνει όμως ότι η κοινωνία έχει πάψει να πληρώνει το κόστος της κρίσης.

Μετά τα μνημόνια, η Ελλάδα δεν απέκτησε πλήρη οικονομική αυτονομία.

Αντίθετα, εισήλθε σε ένα καθεστώς ελεγχόμενης δημοσιονομικής στήριξης.

Οι μισθοί ανακάμπτουν αργά, η στεγαστική κρίση επιβαρύνει τα νοικοκυριά, οι τιμές αυξάνονται ταχύτερα από τα εισοδήματα σε αρκετούς τομείς και η φορολογική επιβάρυνση εξακολουθεί να πιέζει μεγάλο μέρος της μεσαίας τάξης.

Η βασική προτεραιότητα του οικονομικού συστήματος παραμένει η ίδια: η διατήρηση της εμπιστοσύνης των πιστωτών και των αγορών.

Μέσα σε αυτή την εξίσωση, αποκρύπτεται η εικόνα μιας κοινωνικής κατάρρευσης.

Η ένταση των κοινωνικών ανισοτήτων

Το σύστημα λειτουργεί αποτελεσματικά — αλλά συγκεντρώνεται ο πλούτος στην ελίτ

Η χώρα και η κοινωνία της παραμένουν εγκλωβισμένες σε μια μακροχρόνια σχέση με το χρέος, η οποία τείνει να θεωρείται πλέον κανονικότητα.

Υψηλή φορολογία, αυστηρή δημοσιονομική πειθαρχία, διαρκή πρωτογενή πλεονάσματα και μόνιμη ανάγκη για θετικές αξιολογήσεις μετατρέπονται από προσωρινά μέτρα έκτακτης ανάγκης σε μόνιμα χαρακτηριστικά του οικονομικού μοντέλου – τα μνημόνια και η βίαιη δημοσιονομική προσαρμογή έγιναν τρόπος επιβίωσης για την ελληνική οικονομία

Από αυτή την οπτική, η εξάρτηση από το χρέος δεν εκφράζεται πλέον μέσω θεαματικών κρίσεων, αλλά μέσω μιας πιο ήπιας και διαρκούς μορφής κοινωνικής παρακμής.

Η χώρα παραμένει τυπικά κυρίαρχη, αλλά σημαντικό μέρος του οικονομικού της μέλλοντος εξακολουθεί να καθορίζεται από υποχρεώσεις που δημιουργήθηκαν στο παρελθόν και εκτείνονται βαθιά στο μέλλον.

Για τους πιστωτές και τις αγορές, αυτό το μοντέλο είναι σταθερό και προβλέψιμο.

Για την κοινωνία, όμως, το βασικό ερώτημα παραμένει ανοιχτό: πότε η βελτίωση των μακροοικονομικών δεικτών θα μεταφραστεί σε ουσιαστική βελτίωση του βιοτικού επιπέδου;

Διότι η μείωση του λόγου χρέους προς ΑΕΠ δεν συνεπάγεται αυτόματα αύξηση της ευημερίας.

Μια οικονομία μπορεί να παρουσιάζει ισχυρά πρωτογενή πλεονάσματα, βελτιωμένες αξιολογήσεις και δημοσιονομική σταθερότητα, ενώ ταυτόχρονα μεγάλα τμήματα της κοινωνίας να αποκλείονται απόε αυτή την πρόοδο.

Και ίσως εκεί να βρίσκεται η σημαντικότερη αντίφαση της ελληνικής οικονομίας σήμερα: οι αριθμοί δείχνουν ανάκαμψη, αλλά για πολλούς πολίτες η αίσθηση της κρίσης δεν έχει ακόμη τελειώσει, αλλά αναμένεται να επιδεινωθεί.

στην πλατεία Ενγελάμπ της Τεχεράνης")