")

με σημαία της Παλαιστίνης στη φιέστα τίτλου της Μπαρτσελόνα")

του Καραλή στο επί κοντώ με 6μ.17!(Πανελλήνιο ρεκόρ φυσικά!)")

Παρά τις ταραγμένες συνθήκες στην παγκόσμια οικονομία, η ελληνική οικονομία αναπτύχθηκε το 2022 με υψηλότερο ρυθμό από τον μέσο όρο της ευρωζώνης.

Η αύξηση του ΑΕΠ, που οδηγήθηκε κυρίως από μεγάλες αυξήσεις στις δημόσιες δαπάνες, βοήθησε την οικονομία να επιτύχει πολύ επιθυμητά αποτελέσματα, όπως μείωση της ανεργίας, πρωτογενές δημοσιονομικό πλεόνασμα (αν και μικρό) και μείωση του λόγου του ονομαστικού δημόσιου χρέους προς το ΑΕΠ.

Η αύξηση του πληθωρισμού συνέβαλε σημαντικά στη μείωση του δείκτη δημόσιου χρέους από 208,3% του ΑΕΠ το 2021 σε 173,3% σε ονομαστικούς όρους.

Σύμφωνα με τα διαθέσιμα στοιχεία, ανακάμπτοντας από το σοκ της πανδημίας COVID-19, το ΑΕΠ αυξήθηκε θεαματικά το 2022 και έχει ξεπεράσει τα επίπεδα του 2019.

«Ωστόσο, αυτά τα ευπρόσδεκτα νέα δεν ήρθαν χωρίς προβλήματα» αναφέρει το Ινστιτούτο Levy.

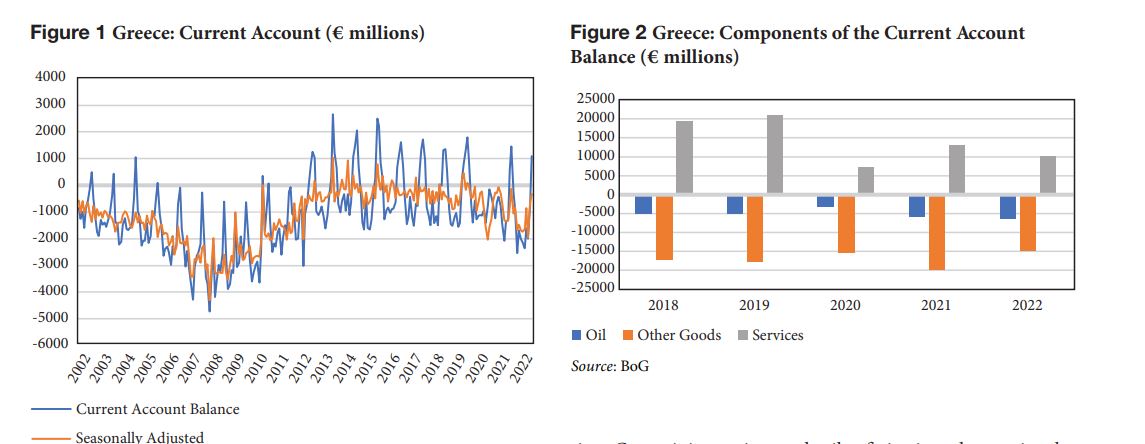

Τα τελευταία στοιχεία στο ισοζύγιο πληρωμών (ΣΤΠ) που δημοσίευσε η Τράπεζα της Ελλάδος δείχνουν μεγαλύτερο έλλειμμα από τη Μεγάλη Ύφεση του 2009 (Διάγραμμα 1).

Ο δραματικός συσταλτικός αντίκτυπος της ελληνικής κρίσης, που επιδεινώθηκε από τις πολιτικές λιτότητας που ακολούθησαν, είχε μειώσει το έλλειμμα στο ισοζύγιο τρεχουσών συναλλαγών από τα υψηλά επίπεδα που είχε βρεθεί προ του 2008.

Τα επόμενα χρόνια οι ισχυρές επιδόσεις του τουριστικού τομέα συνέβαλαν θετικά στη μείωση του ελλείμματος του ισοζυγίου τρεχουσών συναλλαγών σε λιγότερο από 3 δισ. ευρώ το 2019.

Στη συνέχεια, το σοκ της COVID-19 άλλαξε ξανά τα πράγματα, λόγω της απότομης πτώσης του τουρισμού, με τις εισπράξεις στο ισοζύγιο πληρωμών να μειώνονται από 18 δισεκατομμύρια ευρώ το 2019 σε μόλις 4 δισεκατομμύρια ευρώ το 2020.

Το τέλος των περιορισμών που σχετίζονταν με την πανδημία COVID-19 σηματοδότησε επανεκκίνηση για την τουριστική βιομηχανία: παρόλο που οι τουριστικές εισπράξεις δεν έχουν ακόμη ανακάμψει στα επίπεδα ρεκόρ του 2019, πλησίασαν… ανερχόμενες σε 17,6 δισεκατομμύρια ευρώ μέχρι το τέλος του 2022.

«Από την πρώτη μας πολιτική συμβολή στην ελληνική οικονομία (Papadimitriou et al. 2012), έχουμε επισημάνει ότι οι πολλαπλές προκλήσεις που αντιμετωπίζει δεν εντοπίζονται στη δημοσιονομική της σπατάλη, αλλά μάλλον στο ισοζύγιο τρεχουσών συναλλαγών και στο εμπορικό έλλειμμα, που προκαλούνται σε μεγάλο βαθμό από ανισορροπίες στον ιδιωτικό τομέα.

Όπως έχουμε υποστηρίξει πολλές φορές στις εκθέσεις μας, η κύρια πηγή της μακροοικονομικής αστάθειας είναι η ελλειμματική θέση του ιδιωτικού τομέα στο σύνολό του, πράγμα που σημαίνει ότι αυτός ο τομέας πουλά τα περιουσιακά του στοιχεία σε άλλους τομείς, δηλαδή σε ξένους.

Η απλή μακροοικονομική λογιστική δείχνει ότι η υπέρβαση της αποταμίευσης του ιδιωτικού τομέα έναντι των επενδύσεων, η οποία ισούται με την αύξηση των καθαρών χρηματοοικονομικών στοιχείων ενεργητικού, είναι πάντα ίση με το άθροισμα του ισοζυγίου τρεχουσών συναλλαγών και του δημοσιονομικού ελλείμματος

Ως εκ τούτου, είναι σημαντικό να εντοπιστούν οι καθοριστικοί παράγοντες που προκαλούν επιδείνωση στο ισοζύγιο τρεχουσών συναλλαγών προκειμένου να υιοθετηθούν κατάλληλες πολιτικές – λαμβάνοντας υπόψη την απουσία ικανότητας υποτίμησης του νομίσματος στο πλαίσιο του ευρώ» αναφέρει το Levy και συνεχίζει:

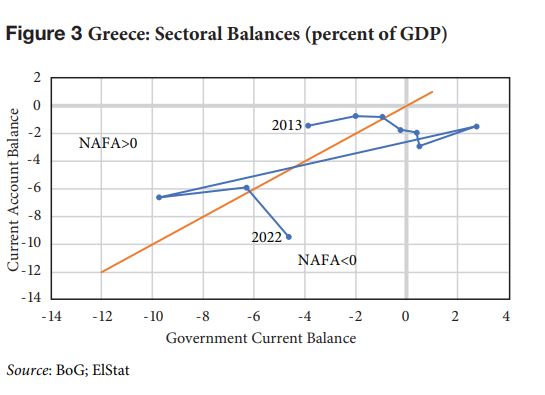

Στο Σχήμα 2 δείχνουμε την κατανομή του εμπορικού ισοζυγίου σε πετρέλαιο, μη πετρελαϊκά αγαθά και υπηρεσίες.

Όπως δείχνει το σχήμα, οι εξαγωγές υπηρεσιών αυξήθηκαν σημαντικά το 2022, κατά περίπου 7 δισ. ευρώ, αλλά η αύξηση των εισαγωγών ήταν πολύ μεγαλύτερη, με άνοδο 7 δισ. ευρώ στις καθαρές εισαγωγές πετρελαίου και 5 δισ. ευρώ στις καθαρές εισαγωγές άλλων αγαθών.

Το πρόβλημα του πετρελαίου…

«Μέρος του προβλήματος έγκειται στη δυναμική των παγκόσμιων τιμών του πετρελαίου.

Κατ’ αρχήν, αυτές οι τιμές δεν θα πρέπει να επηρεάζουν το καθαρό ισοζύγιο πετρελαίου, καθώς η Ελλάδα εισάγει αργό, το διυλίζει και εξάγει την παραγωγή – αντανακλώντας την τρέχουσα τιμή και των δύο πλευρών (εισαγωγές και εξαγωγές).

Ωστόσο, οι εκτιμήσεις μας δείχνουν ότι η ελαστικότητα τιμών των ελληνικών εισαγωγών λαδιού είναι χαμηλή σε σχέση με την ελαστικότητα των εξαγωγών ως προς την τιμή, πράγμα που σημαίνει ότι η αύξηση των παγκόσμιων τιμών δεν μείωσε σημαντικά τις εισαγόμενες ποσότητες, αλλά μείωσε κάπως τις ελληνικές εξαγωγές πετρελαίου.

Επαληθεύσαμε τα αποτελέσματα για παρόμοιες χώρες που ειδικεύονται στη διύλιση εισαγόμενου πετρελαίου που υπέστησαν το ίδιο σοκ που προήλθε από τον πόλεμο στην Ουκρανία.

Στη ζώνη του ευρώ, παρόμοιο μοτίβο μπορεί να εντοπιστεί στα εμπορικά ισοζύγια πετρελαίου της Ολλανδίας, της Φινλανδίας και της Λιθουανίας.

Και οι τρεις χώρες καταγράφουν υψηλότερες ακαθάριστες εισαγωγές αργού και ακαθάριστες εξαγωγές διυλισμένου πετρελαίου από τον παγκόσμιο μέσο όρο.

Αυτές οι χώρες παρουσίασαν επιδείνωση του ισοζυγίου πετρελαίου, με μόνο τη Φινλανδία να ανακάμπτει το τελευταίο τρίμηνο του 2022» σημειώνουν οι οικονομολόγοι του Levy.

Το κακό του… Τουρισμού

Ένας άλλος λόγος ανησυχίας είναι η εξάρτηση της ελληνικής τουριστικής βιομηχανίας από εισαγόμενα αγαθά.

Οι εκτιμήσεις του Levy δείχνουν ότι μια αύξηση 1% στις εξαγωγές υπηρεσιών (τουρισμός) θα έχει άμεσο αντίκτυπο στις πραγματικές εισαγωγές αγαθών κατά 0,1% και μακροπρόθεσμο αντίκτυπο περίπου 1,1%.

Δεδομένου ότι οι εξαγωγές υπηρεσιών (τουρισμός) αυξήθηκαν κατά 9,9% σε ετήσια βάση το 2022, αυτό εξηγεί ένα μη αμελητέο μέρος της αύξησης των εισαγωγών αγαθών, που ενισχύθηκαν κατά 11,2% την ίδια περίοδο, δεδομένου ότι οι ιδιωτικές δαπάνες, δηλαδή το άθροισμα της κατανάλωσης των νοικοκυριών και του ακαθάριστου σχηματισμού κεφαλαίου, αυξήθηκαν μόνο κατά 10,5% την ίδια περίοδο.

Αντίθετα, οι κρατικές δαπάνες για αγαθά και υπηρεσίες μειώθηκαν κατά 1,6% από το 2021 έως το 2022.

Θα ήταν ενδιαφέρον να αποκτήσετε μια συνοπτική εικόνα της χρηματοοικονομικής αντιστάθμισης του ελλείμματος του ισοζυγίου τρεχουσών συναλλαγών.

Ωστόσο, δεν υπάρχουν ακόμη σχετικά στοιχεία για το τελευταίο τρίμηνο του 2022, εκτός από τον χρηματοοικονομικό λογαριασμό του ισοζυγίου πληρωμών, ο οποίος δείχνει αύξηση των νέων ξένων δανείων προς το δημόσιο το 2022 (4,5 δισ. ευρώ, έναντι 957 εκατ. ευρώ το 2021), μέρος των οποίων σχετίζεται κυρίως με τα κεφάλαια από το Ταμείο Ανάκαμψης, αύξηση των άμεσων ξένων επενδύσεων και μικρότερη αύξηση της εγχώριας ζήτησης για ξένα χρηματοοικονομικά περιουσιακά στοιχεία.

Τα στοιχεία για τη θέση του εξωτερικού χρέους, που δημοσιεύθηκαν επίσης από την Τράπεζα της Ελλάδος έως το τρίτο τρίμηνο του 2022, δείχνουν ότι τα εγχώρια δάνεια έχουν μεταφερθεί σε ξένα χρηματοπιστωτικά ιδρύματα, με αποτέλεσμα το ιδιωτικό χρέος προς τις ελληνικές τράπεζες να μεταφράζεται σε υψηλότερες υποχρεώσεις (liabilities) έναντι των υπολοίπων παγκοσμίως.

Συμπέρασμα

Σαφώς, οι ισχυρές επιδόσεις της ελληνικής οικονομίας το 2022 έχουν δημιουργήσει σημαντικό πρόβλημα, λόγω της επιδείνωσης στο ισοζύγιο τρεχουσών συναλλαγών της χώρας.

Η Ελλάδα εξακολουθεί να εξαρτάται από τον δανεισμό, από τις ανοιχτές αγορές του εξωτερικού.

Τα κρατικά ομόλογα εξακολουθούν να έχουν επενδυτική βαθμίδα και οι όροι χρηματοδότησής τους αντικατοπτρίζουν την πιστοληπτική ικανότητα της χώρας στα επιτόκια που πληρώνει.

Δεδομένης της νομισματικής πολιτικής της ΕΚΤ που προσπαθεί να περιορίσει τον πληθωρισμό αυξάνοντας τα επιτόκια, αυτό δεν αποτελεί καλό οιωνό.

Τα υψηλότερα επιτόκια θα επιδεινώσουν το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών και το ισοζύγιο πληρωμών.

Tα πρώτα στοιχεία δείχνουν ότι ο Τουρισμός θα ενισχυθεί περαιτέρω φέτος (2023), φτάνοντας σε ακαθάριστα έσοδα το ποσό των 22 δισ. ευρώ – κάτι όμως που υποδηλώνει ακόμη υψηλότερο επίπεδο εισαγωγών, άρα μεγαλύτερη πίεση στο ισοζύγιο τρεχουσών συναλλαγών.

Με άλλα λόγια, ας μην πανηγυρίζουμε που θα αυξηθούν οι τουρίστες, που αυξάνουν τις εισαγωγές…

Τέλος, εναπόκειται στους υπεύθυνους χάραξης πολιτικής να υποστηρίξουν πρωτοβουλίες του ιδιωτικού τομέα για ανανεώσιμες πηγές ενέργειας.

Η εφαρμογή πολιτικών που στοχεύουν στην υποκατάσταση των εισαγωγών που σχετίζονται με τον τουρισμό, αυξάνοντας παράλληλα το καθαρό οικονομικό όφελος της χώρας από τον τουρισμό, θα βελτιώσει ταυτόχρονα τις καθαρές εξαγωγές και το ισοζύγιο τρεχουσών συναλλαγών της χώρας.

Οι πολιτικές που στοχεύουν στην ανάπτυξη ανανεώσιμων πηγών ενέργειας μπορούν να μειώσουν την εξάρτηση της χώρας από την ενέργεια από το εξωτερικό και, επομένως, να βελτιώσουν περαιτέρω την εξωτερική οικονομική της θέση.

Διαβάστε εδώ την ανάλυση του Ινστιτούτου Levy