")

")

")

με σημαία της Παλαιστίνης στη φιέστα τίτλου της Μπαρτσελόνα")

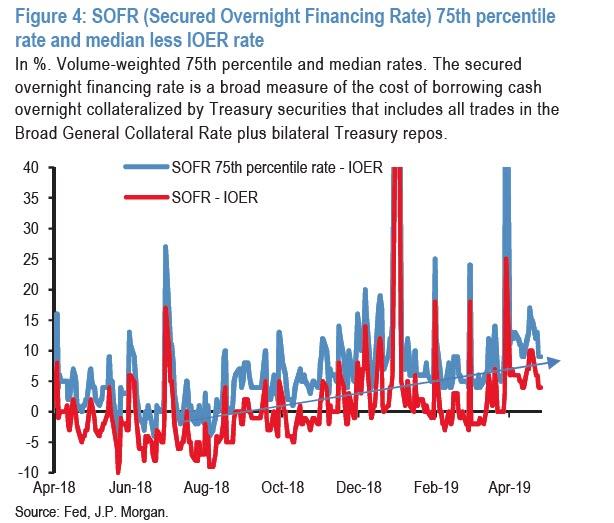

Πλησιάζουμε, και μάλιστα με μεγάλη ταχύτητα, το σημείο όπου οι τράπεζες δεν θα έχουν ρευστότητα, αναφέρει στην τελευταία ανάλυσή της η JP Morgan, στην οποία και σχολιάζει ότι την περασμένη εβδομάδα, συνέβη κάτι αναπάντεχο στις αγορές χρηματοδότησης μιας ημέρας: από τις 20 Μαρτίου, το επιτόκιο της αποτελεσματικής χρηματοδότησης των χρηματοπιστωτικών οργανισμών διαπραγματευόταν πάνω από το IOER.

Αυτό ήταν απροσδόκητο για τον απλό λόγο ότι δεν μπορεί να συμβεί εξ ορισμού.

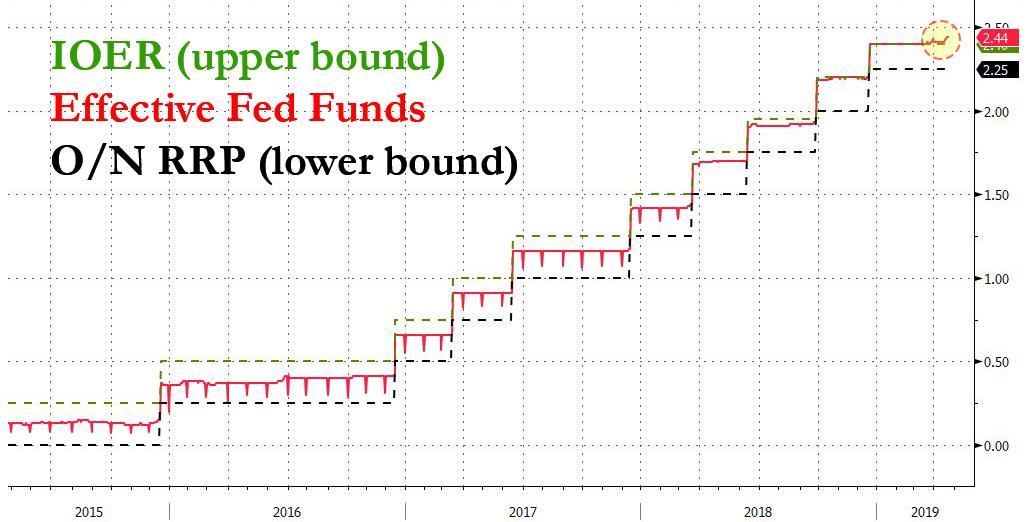

Υπενθυμίζεται ότι από τότε που ξέσπασε η χρηματοπιστωτική κρίση, προκειμένου να αυξήσει το επιτόκιο της αποτελεσματικής χρηματοδότησης από το μηδέν σε μια περίοδο τρισεκατομμυρίων πλεοναζόντων αποθεματικών, η Fed αναγκάστηκε να δημιουργήσει ένα σύστημα διαδρόμων για το επιτόκιο των τρεχούμενων κεφαλαίων.

Έτσι δημιούργησε το overnight reverse repurchase rate (ON-RRP) που συνήθως συμπίπτει με το κατώτατο όριο του επιτοκίου των κεφαλαίων, ενώ στην κορυφή, δεσμεύεται από το επιτόκιο που η Fed πληρώνει για τα πλεονάζοντα αποθέματα (IOER), δηλαδή τον “ανώτατο όριο”.

Ή τουλάχιστον αυτή είναι η θεωρία.

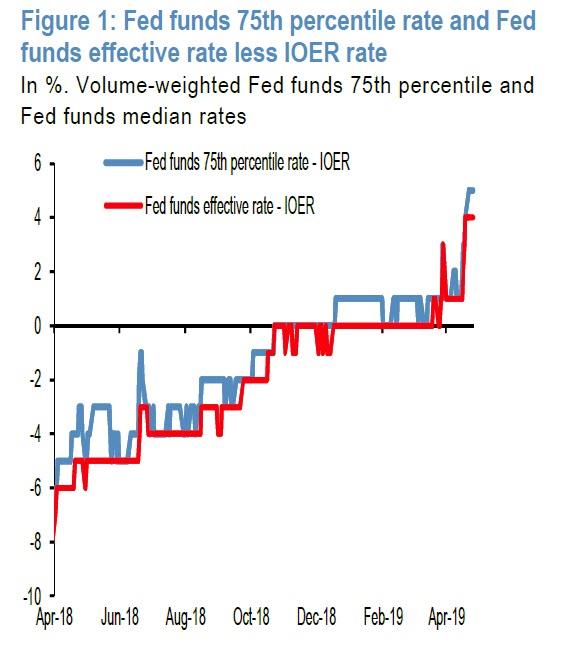

Στην πράξη, το αποτελεσματικό FF τείνει να αποκλίνει περιστασιακά από αυτό, και, όταν συμβαίνει αυτό, προκαλεί φόβους ότι η Fed χάνει τον έλεγχο του πιο σημαντικού μέσου που διαθέτει: της τιμής του χρήματος που καθορίζεται μέσω του επιτοκίου των κεφαλαίων.

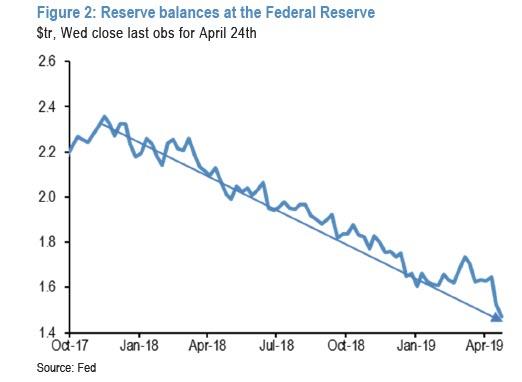

Για να εξηγήσει αυτό το περίεργο φαινόμενο στο οποίο το EFF διαπραγματεύεται πολύ πάνω από το IOER, παραβιάζοντας το σύνολο της νομισματικής θεωρίας της Fed, η JP Morgan διατύπωσε αρκετές πιθανές εξηγήσεις, μεταξύ των οποίων i) οι εκροές της χρηματαγοράς γύρω από την ημερομηνία λήξης της προθεσμίας φόρου και οι αυξημένες GC repo τιμές · ii) η συνεχιζόμενη μείωση των πλεονασματικών αποθεματικών και iii) μια έντονη έλλειψη δολαρίων που αναπτύσσεται σε όλο το αμερικανικό τραπεζικό σύστημα.

Μάλιστα, μετά την JP Morgan, το PrismFP επεξεργάστηκε το τρίτο και πιο αξιοσημείωτο σημείο, καταλήγοντας στο συμπέρασμα ότι “έχει υπάρξει ζήτημα χρηματοδότησης / έλλειψης δολαρίων εδώ και μήνες.

Έτσι, γενάται το ερώτημα για το πως θα αντιδράσει η Fed.

Η φημολογία στην αγορά είναι ότι η Fed θα μπορούσε να μειώσει το επιτόκιο IOER σε μια προσπάθεια να μειώσει και το επιτόκιο FF, κάτι που η Fed έχει δείξει ότι θα μπορούσε να κάνει.

Βέβαια, αυτό θα ήταν απλώς μια “τεχνική προσαρμογή” στο μυαλό των αξιωματούχων της Fed, αλλά στην πραγματικότητα το μήνυμα που θα δοθεί εδώ είναι σημαντικό.