: Δεν συζητάμε καν για το ουράνιο με τις ΗΠΑ – Δεν εμπιστευόμαστε τους Αμερικανούς, είναι αναξιόπιστοι")

με σημαία της Παλαιστίνης στη φιέστα τίτλου της Μπαρτσελόνα")

του Καραλή στο επί κοντώ με 6μ.17!(Πανελλήνιο ρεκόρ φυσικά!)")

Νέα ελλείμματα από την μείωση εισφοράς στο (13,3%)

«Ανοίγει ο ασκός του Αιόλου» (!)

Στο δρόμο νεοφιλελευθέρων επιλογών και την ολική διάλυση της κοινωνικής ασφάλισης, η νομοθέτηση της κυβέρνησης, σχετικά με την μείωση της ασφαλιστικής εισφοράς των μη μισθωτών στο 13,3% (!) από το 20% που ισχύει για όλους τους ασφαλισμένους (!)

Ένα βήμα πιο κοντά στην γενική μείωση της εργοδοτικής εισφοράς (ορέξεις του ΣΕΒ) και ας μην επικαλούνται τον «μπαμπούλα της δεξιάς» που θα… διαλύσουν το ασφαλιστικό (!).

Ένα μέτρο που τελικά ευνοεί και διακρίνει το 20% από τους μη μισθωτούς (υψηλών εισοδημάτων), που θα καταβάλουν εισφορές επί 13,3% των εισοδημάτων τους, σε σχέση με το υπόλοιπο 80% μη μισθωτών (χαμηλών εισοδημάτων) οι οποίοι θα καταβάλουν εισφορές επί το 20% των εισοδημάτων τους (!).

Επικίνδυνοι ατραποί

Κρίσιμα ερωτήματα λοιπόν καθώς στο νόμο αυτό δεν γίνεται καμία αναφορά για το ποιος θα πληρώσει το «μάρμαρο» και τα ελλείμματα που θα προκληθούν από τη μείωση αυτή. Δεύτερον παραβιάζεται η βασική αρχή, το ποσοστό 20% ασφαλιστικής εισφοράς ως ο καθοριστικός παράγοντας για το ύψος των συντάξεων και (κατά το νόμο) αποτελεί το ισοζύγιο μεταξύ εισφορών και συντάξεων. Τρίτον «ανοίγει ο ασκός του Αιόλου» με κατεύθυνση τη γενική μείωση του ποσοστού εισφοράς, πάγια αιτήματα των εργοδοτών, όπως η γενική μείωση της εργοδοτικής εισφοράς κατά 50% (!)

Ομοιότητες που σοκάρουν

Εντύπωση προκαλεί (θυμίζοντας χειρουργική επέμβαση) το ύψος του ποσοστού μείωσης (33,35%) δηλαδή από το 20% στο 13,33% (!). Επισημαίνουμε ότι το ίδιο ποσοστό μείωσης απαιτούν και οι εργοδότες, δηλαδή το ισχύον ποσοστό 13,33% της εργοδοτικής εισφοράς, να μειωθεί στο 6,67%, ενώ το συνολικό ποσοστό από το 20% στο 13,33% (!) Υπενθυμίζουμε επίσης, η πρόταση Νεκτάριου Χριστοδουλάκη και Θεοχάρη, κάνει λόγο για μείωση του ποσοστού των εισφορών από το 20% στα 12% (!), ενώ η πρόταση του ΕΒΕΑ (Μίχαλος) μιλάει για μείωση από το 20% στα 10% (!)

«Σουρωτήρι» το ασφαλιστικό – αποκαλύπτεται η υποκρισία

Η πολυδιαφημιζόμενη ενοποίηση (μισθωτών & μη μισθωτών) σε ένα Ταμείο τον ΕΦΚΑ και οι ενιαίοι κανόνες που υποτίθεται ο Νόμος 4387/2016 (Κατρούγκαλου) έγινε για να υπηρετεί, τινάζονται στον «αέρα» πριν καλά – καλά ο νόμος μπει σε εφαρμογή.

Ξέχασαν τους ενιαίους κανόνες και στο εξής… τίθεται σε εφαρμογή ο διαχωρισμός. Άλλο ποσοστό εισφορών για τους μισθωτούς, διαφορετικό για τους μη μισθωτούς!! Άλλη αναλογία εισφορών και συντάξεων για τους μισθωτούς, διαφορετική για τους μη μισθωτούς!! Και το σπουδαιότερο, καμία πρόβλεψη από τον νομοθέτη για την κάλυψη των ελλειμμάτων που φέρουν οι διαφορές!!

Παρενέργειες – ελλείμματα

Από την ισχύουσα νομοθεσία τέτοιου είδους μειώσεις δεν χωρούν και ο λόγος είναι απλός. Κατά το νέο νόμο οι συντάξεις (γήρατος) ως τελικό αποτέλεσμα, ναι μεν αποτελούν το άθροισμα εθνικής & ανταποδοτικής, ο υπολογισμός όμως (όσον αφορά τις εισφορές) γίνεται μόνο στην ανταποδοτική και όχι στην εθνική.

Με τη μείωση συνεπώς του ποσοστού εισφορών κατά 33,35% ναι μεν μειώνεται ισόποσα (33,35%) το ανταποδοτικό μέρος, όχι όμως και το τελικό ποσό της σύνταξης, που ανάλογα με τα μηνιαία εισοδήματα και τα έτη ασφάλισης ποικίλει.

Αναμφίβολα ο τρόπος αυτός (πέραν των άλλων) θα επιφέρει νέα ελλείμματα με δυσμενείς επιπτώσεις για το σύνολο των συντάξεων.

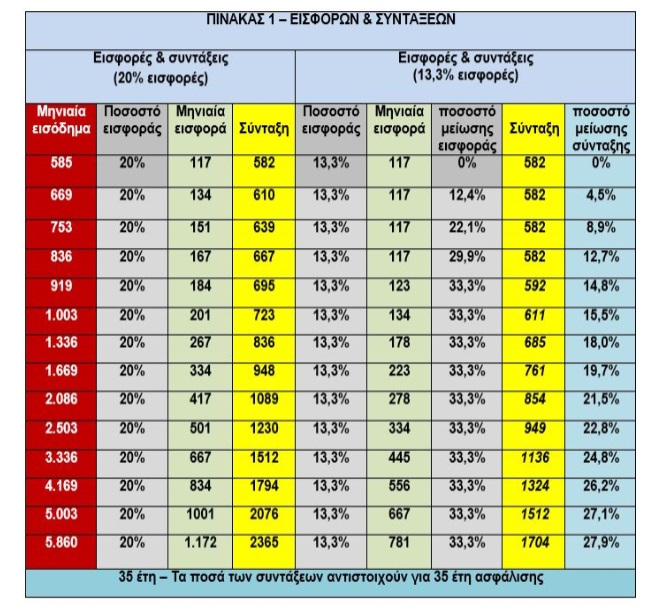

Πίνακας εισφορών & συντάξεων

Ο πίνακας που ακολουθεί, είναι ο ίδιος που κυκλοφόρησε το υπουργείο εργασίας για να καταδείξουν… τα οφέλη στους μη μισθωτούς. Εμείς απλά συμπληρώσαμε τις συντάξεις που αναλογούν στα εισοδήματα αυτά, στην πρώτη στήλη με βάση του 20% εισφοράς, ενώ στη δεύτερη βάση της μειωμένης 13,3% εισφοράς. Ως βάση υπολογισμού ελήφθησαν τα 35 έτη ασφάλισης.

Η μέθοδος που ακολουθήθηκε είναι η ίδια με του υπουργείου εργασίας, δηλαδή την μετατροπή της μηνιαίας εισφοράς σε μηνιαίο εισόδημα με τον τύπο (μηναία εισφορά Χ100/20).

Παράδειγμα, έστω της κατώτερης μηνιαίας εισφορά 117 ευρώ, μηνιαίο εισόδημα είναι 585 ευρώ (117Χ100/20), ενώ της ανώτατης μηνιαίας εισφοράς 781 ευρώ, μηνιαίο εισόδημα θεωρείται 3.905 ευρώ (781Χ100/20).

Τα στοιχεία είναι αποκαλυπτικά και οι διαφορές μεταξύ εισφορών και συντάξεων πασιφανείς. Να σημειωθεί ότι οι εν λόγω συντάξεις έχουν υπολογιστεί με βάση τα 35 έτη, για λιγότερα έτη τα ποσοστά μείωσης είναι ακόμα χαμηλότερα.

Διακρίσεις

Για το 1.000.000 ασφαλισμένων (οι όποιοι έχουν μηνιαία εισοδήματα έως 900 ευρώ) καθώς τα ποσά αυτά λειτουργεί ως το πλαφόν των κατωτάτων ορίων 585 ευρώ (επί 20%) και η ελάχιστη εισφορά 117 ευρώ, όχι μόνο οφέλη δε θα έχουν αλλά και οι συντάξεις τους καθηλώνονται στα ίδια ποσά.

Ευνοούμενοι 250.000 ασφαλισμένοι (με μηνιαία εισοδήματα από 900 έως 5.860 ευρώ) με διπλά οφέλη καθώς και μειωμένες εισφορές (33,3%) τυγχάνουν και καλύτερης σύνταξης σε σχέση με τους υπόλοιπους.

Διακρίσεις συνεπώς μεταξύ των ίδιων μη μισθωτών, αφού ένα μέρος εξ αυτών το (20%) θα καταβάλουν εισφορές επί 13,3%, ενώ το υπόλοιπο (80%) θα καταβάλουν επί 20% (!), αλλά και με τους υπόλοιπους ασφαλισμένους, που καταβάλουν επίσης επί 20%.

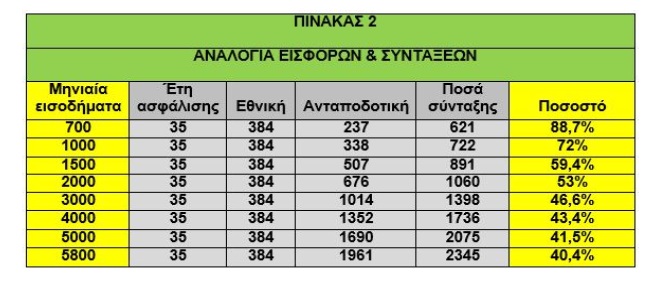

Αναλογία εισφορών και συντάξεων

Στον παράλογο τρόπο υπολογισμού των συντάξεων και στο υπερβολικό ύψος του πλαφόν βρίσκεται το πρόβλημα και αυτά πρέπει να αλλάξουν.

Κατά τον νέο νόμο (Κατρούγκαλου) ισχύει…. όσο μεγαλύτερες εισφορές καταβάλλονται τόσο (αναλογικά) χαμηλότερη σύνταξη (!) Για μηνιαία εισοδήματα των 700 ευρώ, η σύνταξη αναλογεί στο 90%, ενώ για εισοδήματα των 5.800 ευρώ αναλογεί στο 40% (!)

Για του λόγου το αληθές στον ΠΙΝΑΚΑ 2 παραθέτουμε μηνιαία εισοδήματα από 700 έως 5.800 ευρώ με τα αντίστοιχα ποσά συντάξεων και το ανάλογο ποσοστό.

Αλλαγή στη σχέση εισφορών και συντάξεων

Είναι εμφανές πως το ισχύον σύστημα εισφορών και συντάξεων μαζί και των προσαυξήσεων (στο εξής μόνο το 50% του πληθωρισμού θα λαμβάνεται υπόψη) δεν συνιστά ασφάλιση και πρέπει να καταργηθεί.

Οι εισφορές για εισοδήματα άνω των 1.000 ευρώ αντί για σύνταξη, μετατρέπονται σε βαριά υπερφορολόγηση, καθιστώντας την κοινωνική ασφάλιση στο σύνολο της ευάλωτη και έρμαιο, ωθώντας την σε τυχάρπαστες επιλογές.

Αλλαγή στη σχέση εισφορών και συντάξεων απαιτείται και όχι μείωση του ποσοστού εισφορών. Νέος τρόπος υπολογισμού και να έχουν την ιδία αναλογία (70% για 35 έτη) όλοι οι μισθοί και τα εισοδήματα, με προστασία των κατωτάτων ορίων και την μείωση του ανώτατου πλαφόν εισφορών στα 5πλασιο του κατώτατου μισθού, όπως αρχικά ήταν. Ενώ οι συντάξεις θα πρέπει να επανασυνδεθούν με τις αυξήσεις των εργαζομένων.

*Ο Νικολάου Κώστας είναι Μέλος Διοικούσας Επιτροπής ΚΕ.Π.Ε.Α./ΓΣΕΕ

")