!")

- Η εγκατάσταση αποτελείται από περίπου 1.300 τόνους servers")

με σημαία της Παλαιστίνης στη φιέστα τίτλου της Μπαρτσελόνα")

Νέο κύμα αγωγών των συνταξιούχων! Το ΣτΕ έκανε δεκτή την προσφυγή – αγωγή συνταξιούχων (αναφορικά με τον επανυπολογισμό 1.1.2019) που εκκρεμεί στο Διοικητικό Πρωτοδικείο και μέχρι την εκδίκαση της προσφυγής αναστέλλονται όλες οι δικαστικές διαδικασίες εκκρεμών υποθέσεων για το ίδιο θέμα. Μάλιστα (σύμφωνα με την αρμόδια Επιτροπή του Ανωτάτου Δικαστηρίου) ο διαχωρισμός των συνταξιούχων (πριν και μετά το 2016) «στηρίζεται στο τυχαίο και συμπτωματικό κριτήριο του χρόνου δημοσίευσης του ν. 4387/2016 και δεν δικαιολογείται από αποχρώντες λόγους δημοσίου συμφέροντος»!!

Επιπροσθέτως και ο Συνήγορος του Πολίτη (με πόρισμα καταπέλτης) εγκαλεί τον Υπουργό εργασίας επισημαίνοντας τις παραλήψεις κατά τον επανυπολογισμό των συντάξεων που ανακοινώθηκε τον Οκτώβριο του 2019 !

Συγκεκριμένα

Ως γνωστόν (όπως επανειλημμένα έχουμε ενημερώσει) ο επανυπολογισμός των παλαιών συντάξεων δεν είναι σύννομος. Δεν έγινε βάση των συγκεκριμένων άρθρων του νόμου 4387/2016 τα οποία καθορίζουν το ύψος των νέων συντάξεων αλλά, διαφορετικά με υπουργική απόφαση (26083/887) η οποία παρακάμπτει τα συγκεκριμένα άρθρα και που παράγει χαμηλότερα ποσά! Αυτό έχει ως αποτέλεσμα, οι επανυπολογισθείσες συντάξεις να υπολείπονται σε μεγάλα ποσά από τις νέες! Ποσά, τα οποία αθροιστικά αγγίζουν τα 2,5 δις ευρώ ετησίως!!

Διαφορές

Οι διαφορές διακρίνονται σε δυο ενότητες. Η πρώτη έχει να κάνει με τον συντάξιμο μισθό που υπολογίζονται οι συντάξεις, ενώ η δεύτερη με τις προσαυξήσεις των επιπλέον εισφορών.

Συντάξιμος μισθός – Εισφορές του 13ου -14ου μισθού

Αναπροσαρμογή συντάξιμου μισθού: Για τις νέες, οι αποδοχές που αποτελούν τον συντάξιμο μισθό αναπροσαρμόζονται βάση των μεταβολών (Δ.Τ.Κ.) από το 2002 έως το έτος συνταξιοδότησης. Για τις παλαιές συντάξεις, ο συντάξιμος μισθός αναπροσαρμόστηκε μόνο έως το έτος 2008, χάνοντας έτσι τις μεταβολές (5,52%) του 2009 και (0,77%) του 2010, σύνολο 6,29%! Κατά το ίδιο ποσοστό μειώθηκε και το ποσό των ανταποδοτικών συντάξεων!! Δηλαδή, εάν η ανταποδοτική είναι 800 ευρώ, χάνουν (800 Χ 6,29%) 66 ευρώ!

Συνυπολογισμός εισφορών του 13ου -14ου μισθού: Για τις νέες, στις αποδοχές που αποτελούν τον συντάξιμο μισθό αθροίζονται και οι αποδοχές του 13ου -14ου μισθού. Πολλαπλασιάζονται δηλαδή επί 14 και διαιρούνται δια 12. Έτσι, ο συντάξιμος μισθός προσαυξάνεται κατά 16,67% ενώ κατά το ίδιο ποσοστό προσαυξάνεται και η ανταποδοτική σύνταξη. Ο κανόνας αυτός για τις παλαιές συντάξεις δεν εφαρμόστηκε, παρά το γεγονός ότι οι αποδοχές του 13ου -14ου μισθού (ν. 2084/92 άρθρα 28 &50) δεν είχαν συνυπολογιστεί. Αποτέλεσμα το ποσό της ανταποδοτικής να υπολείπεται, σε σχέση τις νέες, κατά 16,67%! Δηλαδή, εάν η ανταποδοτική είναι 800 ευρώ, χάνουν (800 Χ 16,67%) 133 ευρώ!!

Έτσι, με τον τρόπο αυτό οι παλαιές συντάξεις σε σχέση με τις νέες υπολείπονται κατά (16,67% + 6,29%) 22,96%! Παράδειγμα, για όσες το ποσό της ανταποδοτικής είναι 500 ευρώ υπολείπονται (500Χ22,96%) 115 ευρώ! Ενώ εάν η ανταποδοτική είναι 1000 ευρώ υπολείπονται (1000 Χ 22,96%) 230 ευρώ!!

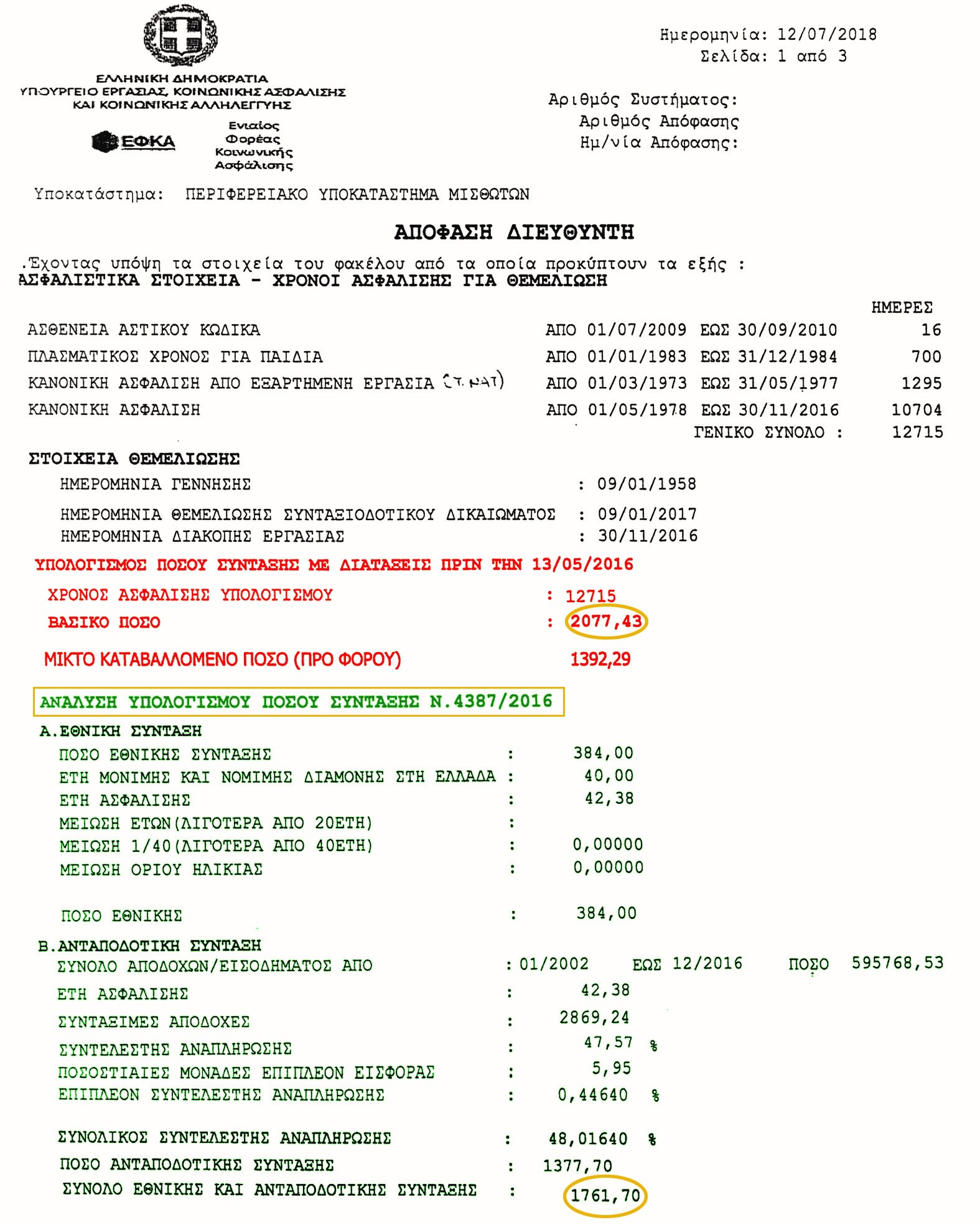

Απόδειξη:

Οι διαφορές καταδεικνύονται και στις ΑΠΟΦΑΣΕΙΣ ΔΙΕΥΘΥΝΤΩΝ καθώς έως το 2018 οι νέες συντάξεις υπολογίζονταν και με τους δυο τρόπους και που παραθέτουμε μια από αυτές όπου: Α) Με τον παλαιό τρόπο (είχε 12.715 ημέρες & 495 ημέρες βαρέα ενώ συντάξιμο μισθό 28η Α.Κ 2.374 ευρώ) θα ελάμβανε βασικό ποσό (2.374Χ87,5%) 2.077 ευρώ, μειώσεις 685 ευρώ και προ φόρου 1.392 ευρώ. Β) Με τον νέο τρόπο, ο μέσος μισθός (συντάξιμες αποδοχές) είναι 2.869 ευρώ προσαυξημένος κατά 20,85% ενώ η σύνταξη 1.762 ευρώ. Γ) Ως επανυπολογισθείσα, εάν είχε εκδοθεί πριν το 2016 θα ήταν ( 2.374 Χ 47,57%) 1.129 + 384 = 1.513 ευρώ! Διαφορά 249 ευρώ!!

Συνταξιοδοτική απόφαση:

Υπολογισμός επιπλέον εισφορών

Στις παλαιές συντάξεις, ο υπολογισμός των προσαυξήσεων δεν έγινε επί των πραγματικών παραστατικών, όπως οι νέες και σύμφωνα με την ΑΝΑΛΥΤΙΚΗ ΚΑΤΑΣΤΑΣΗ ΤΟΥ ΧΡΟΝΟΥ ΑΣΦΑΛΙΣΗΣ αλλά… με βάση τον προηγούμενο νόμο όπου (σύμφωνα με τις καταστατικές διατάξεις του τέως ΙΚΑ ΤΕΑΜ) οι πρώτες 3.000 ημέρες είχαν μηδενική αύξηση καθόσον ο συντελεστής αναπλήρωσης άρχιζε (από 30%) και μετά τις ημέρες αυτές! Το ίδιο και τα βαρέα όπου είχαν 3.300 ημέρες μηδενικής προσαύξησης, ενώ με παράλληλη ασφάλιση είχαν έως 4.800 ημέρες μηδενικής προσαύξησης αφού θα έπρεπε να συμπληρώσουν το χρόνο αυτό για να δικαιωθούν 2ης σύνταξης!!

Αποτέλεσμα:

Α) Βαρέα: Ο συντελεστής προσαύξησης για κάθε 1 έτος αναλογεί (3,6Χ0,075) 0,27%. Και ενώ λοιπόν οι νέες υπολογίζονται κανονικά και από το πρώτο έτος, στις επανυπολογισθείσες, οι πρώτες 3.300 ημέρες αφαιρέθηκαν!! Με τον τρόπο αυτό ο συντελεστής μειώνετε κατά (3.300:300 Χ 0,27) 2,97% με ζημίες στην ανταποδοτική σύνταξη οι οποίες ποικίλουν. Παράδειγμα: Για όσους είχαν συντάξιμο μισθό 1.400 ευρώ οι μειώσεις ανέρχονται στα (1500Χ2,97%) 42 ευρώ, ενώ εάν ο συντάξιμος ήταν 2.375 ευρώ, οι μειώσεις φτάνουν τα (2.375 Χ2,97%) 70 ευρώ!!

Β) Παράλληλη ασφάλιση: Ο συντελεστής προσαύξησης για κάθε 1 έτος αναλογεί (20Χ0,075) 1,5%. Και ενώ για τις νέες ο παράλληλος χρόνος υπολογίζετε από το πρώτο έτος, στις επανυπολογισθείσες, σε όσους είχαν κάτω από 4.800 ημέρες και δεν είχαν συμπληρώσει 2η σύνταξη, ο χρόνος αυτός εξαιρέθηκε!! Οι ζημίες και οι διαφορές σε σχέση με τις νέες ποικίλουν. Παράδειγμα: Όσοι είχαν έστω 2.000 ημέρες και συντάξιμο μισθό 1.300 ευρώ, οι μειώσεις ανέρχονται στα (2.000:300 Χ1,5%) 10% και (1.300 Χ10% ) 130 ευρώ!!

Γ) Γενικά επιπλέον εισφορές: Ο συντελεστής για κάθε 1 έτος προκοίλη ανάλογα με το ύψος των επιπλέον εισφορών και εάν για παράδειγμα ήταν (16%) ανέρχεται στο (0,075Χ16) 1,2%. Και ενώ λοιπόν (στις νέες απονομές συντάξεων) οι προσαυξήσεις αυτές είναι διακριτές, στις επανυπολογισθείσες (σκοπίμως) δεν αναγράφονται χωριστά παρά μόνο το συνολικό ποσό της ανταποδοτικής! Ωστόσο από ελέγχους προκύπτουν «λάθη» με μειώσεις έως και 10%! Παράδειγμα: Αντί για συντελεστή 25% του υπολογίζουν 15% και αντί για προσαύξηση (3.000Χ25%) 750 ευρώ του εμφανίζουν 450 ευρώ!! Διαφορά, μείων 300 ευρώ!!

Αγωγές – δικαιούχοι

Δικαιούχοι όπου μπορούν και πρέπει να διεκδικήσουν τις διαφορές είναι: (α) είχαν 14 μισθούς και κατέβαλαν αντίστοιχες εισφορές (β) κατά τον εργάσιμο βίο είχαν βαρέα ένσημα αλλά δεν έκαναν χρήση της διάταξης αυτής (γ) είχαν παράλληλη ασφάλιση αλλά δεν δικαιωθήκαν 2ης σύνταξης (δ) κατέβαλαν εισφορές πάνω από 20% για τον κλάδο σύνταξης και προκύπτουν «λάθη». Σημειωτέων, οι αγωγές οι οποίες θα προηγηθούν της απόφασης του ΣτΕ, προφανώς, θα τύχουν και αναδρομικά, από την 1.1.2019!

Ο Συνήγορος του Πολίτη

Ο Συνήγορος του Πολίτη (δελτίο τύπου 13.5.2021) ενώ επισημαίνει τις παραλήψεις, καλεί τον Υπουργό Εργασίας να προχωρήσει στην έκδοση διοικητικών πράξεων επανυπολογισμού συντάξεων για κάθε ένα συνταξιούχο, οι οποίες και θα εμπεριέχουν τον αναλυτικό τρόπο και το αποτέλεσμα του επανυπολογισμού της σύνταξης και θα δίνουν στους ενδιαφερόμενους τη δυνατότητα να προσφύγουν κατά αυτών και να διασφαλίσει με αποτελεσματικό τρόπο τόσο την ορθή τήρηση των βασικών αρχών που πρέπει να τηρεί η Δημόσια Διοίκηση κατά την δράση της, όσο και τα δικαιώματα που πρέπει να απολαμβάνει το σύνολο των πολιτών.

Μάιος 2021

Νικολάου Κώστας

Συνταξιούχος τ. ΙΚΑ ΕΤΑΜ

Μέλος Διοικούσας Επιτροπής ΚΕ.Π.Ε.Α./ΓΣΕΕ