Η πολυσηζητημένη «ελάφρυνση χρέους», όπως την εννοούν στην ΕΕ και το ΔΝΤ, αποτελεί κάτι περισσότερο από κοροϊδία και δεν έχει την παραμικρή σχέση με «κούρεμα χρέους», έστω και σε πολύ περιορισμένο βαθμό.

Αυτή η υποτιθέμενη ελάφρυνση του χρέους συνίσταται σε μια πολύ μικρής σημασίας και ύψους παρέμβαση στα επιτόκια αποπληρωμής του χρέους και στην επέκταση (αναπροσαρμογή) των προθεσμιών της λήξης του.

Καθίσταται, μάλλον, προφανές, ακόμα και στους αδαείς, ότι μια τέτοια ελάφρυνση το μόνο που κάνει είναι να χρυσώνει το χάπι.

Είναι ηλίου φαεινότερο πως ότι γλιτώσει η χώρα από μια μικρή μείωση των επιτοκίων του χρέους, θα το πληρώσει και με το παραπάνω, με τους περισσότερους τόκους που θα πληρώσει εξαιτίας της επιμήκυνσης της χρονικής λήξης του χρέους.

Η Ελλάδα, δηλαδή ο ελληνικός λαός, τελικά θα πληρώσουν περισσότερα ποσά για το επονείδιστο και απεχθές χρέος και θα τα πληρώσουν περισσότερες από τις γενιές που έρχονται, μόνο που θα πληρώνουν ελάχιστα λιγότερα κάθε χρόνια σε τοκοχρεολύσια.

Αυτό φυσικά δεν λέγεται ελάφρυνση χρέους αλλά τοκογλυφία και συνέχιση της «αποικιοποίησης» της χώρας επ’ αόριστων και στην ουσία στο διηνεκές.

Και αυτό διότι, ενώ η οικονομία και η κοινωνία θα βρίσκονται στην πρέσα για να πληρώνουν τόκους και χρεολύσια, το χρέος δεν πρόκειται να μειώνεται και πολύ περισσότερο δεν πρόκειται ποτέ να εξοφληθεί και τα λεφτά για την αποπληρωμή του θα πέφτουν σε μια μεγάλη μαύρη τρύπα.

Η μόνο διέξοδος για το δημόσιο χρέος είναι η διαγραφή του ή τουλάχιστον το πολύ βαθύ κούρεμα του, ενώ η μόνη διέξοδος και για το ιδιωτικό χρέος, εξίσου ή μεγαλύτερο πρόβλημα από το δημόσιο χρέος, είναι η ευρεία, κατά Σόλωνα, ΣΕΙΧΑΧΘΕΙΑ.

Και τα δυο αυτά σωτήρια μέτρα προϋποθέτουν να περάσουμε στο εθνικό νόμισμα, ώστε όχι μόνο να καταστούν δυνατά αλλά και για να ανοίξει μια νέα περίοδος χρηματοδοτικής επενδυτικής άνοιξης στην οικονομία, παραγωγικής ανασυγκρότησης και μετασχηματισμού της.

Όλα τα άλλα αναπαράγουν ένα φαύλο μίζερο κύκλο στασιμοανάπτυξης, βάλτου και φτωχοποίησης.

Η Ελλάδα χρειάζεται ένα νέο όραμα!

Ν.Ζ.

Goldman Sachs: Οι 3 όροι για την “καθαρή” έξοδο από τα Μνημόνια

Υπέρ της ενισχυμένης εποπτείας της Ελλάδας η Goldman Sachs, σε αντάλλαγμα για την ελάφρυνση του χρέους.

Η Ελλάδα είναι σε διαδικασία εξόδου από το πρόγραμμα προσαρμογής, τον προσεχή Αύγουστο, με την Goldman Sachs να θεωρεί ότι η Ελλάδα θα δυσκολευτεί να επιστρέψει σε ένα βιώσιμο μονοπάτι χωρίς μια σημαντική ελάφρυνση του χρέους.

Ειδικότερα, στη σημερινή 15σέλιδη ανάλυσή της υπό τον τίτλο “Greece — Facing the (exit) music” (Ελλάδα – Αντιμετωπίζοντας τους ρυθμούς της εξόδου), που σας παρουσιάζει το www.bankingnews.gr, η Goldman Sachs στοιχειοθετεί τις τρεις προϋποθέσεις για την έξοδο της χώρας από την εποχή των προγραμμάτων στήριξης.

Πρώτον, η Ελλάδα χρειάζεται ουσιαστική ελάφρυνση του χρέους.

Ακόμα κι αν ο σχεδιασμός αυτής της ανακούφισης έχει τόσες οικονομικές και πολιτικές προκλήσεις, η ανάλυση της Goldman Sachs υποδηλώνει ότι το ελληνικό δημόσιο χρέος είναι απίθανο να είναι βιώσιμο χωρίς αυτή.

Κάτω από εύλογες μακροοικονομικές υποθέσεις (αλλά χωρίς ελάφρυνση του χρέους), η GS εκτιμά ότι οι ακαθάριστες χρηματοδοτικές ανάγκες της χώρας θα αυξηθούν ταχέως πάνω από το όριο που το ΔΝΤ προσδιορίζει ως απαραίτητο για την ελαχιστοποίηση της πιθανότητας μιας άλλης κρίσης.

Δεύτερον, η Goldman Sachs πιστεύει ότι η Ελλάδα πρέπει να συγκεντρώσει ένα ουσιαστικό αποθεματικό μετρητών πριν από την έξοδο της από το πρόγραμμα.

Τα μεγάλα αποθέματα μετρητών αυξάνουν την εμπιστοσύνη των επενδυτών, όπως ενίσχυσαν και την επανείσοδο στην αγορά της Ιρλανδίας, της Πορτογαλίας και της Κύπρου.

Σε αντίθεση με αυτές τις χώρες, η Ελλάδα πιθανότατα να αντιμετωπίσει μια αυστηρότερη νομισματική πολιτική κατά την επόμενη χρονιά.

Μπορεί να δημιουργηθεί ένα μεγάλο ταμειακό απόθεμα εάν οι επίσημοι πιστωτές συμφωνήσουν να εκταμιεύσουν τις δόσεις προς την Ελλάδα μέχρι το πλήρες όριο του προγράμματος.

Τρίτον, η Goldman Sachs πιστεύει ότι η συμφωνία εξόδου πρέπει να περιλαμβάνει ένα ισχυρό σύστημα κινήτρων προκειμένου να ενθαρρύνει τη δημοσιονομική ευρωστία στην Ελλάδα μεσοπρόθεσμα.

Βασιζόμενη εξ ολοκλήρου στην πειθαρχία της αγοράς για να επιτευχθεί αυτό μπορεί να μην είναι αρκετό.

Ένα σύνολο δημοσιονομικών προϋποθέσεων με ενισχυμένη παρακολούθηση σε αντάλλαγμα για την ελάφρυνση του χρέους μπορεί να είναι ένα ευχάριστο αποτέλεσμα για όλα τα μέρη.

Εάν εκπληρωθούν αυτές οι τρεις προύποθέσεις, τότε η Goldman Sachs πιστεύει ότι υπάρχει μεγάλη πιθανότητα τα ελληνικά περιουσιακά στοιχεία να συσχετιστούν ξανά με εκείνα της περιφέρειας της Ευρωζώνης στο εγγύς μέλλον.

Σε περίπτωση απουσίας αυτών των κριτηρίων, η Goldman Sahcs θα εξακολουθεί να βλέπει την Ελλάδα ως μια ιδιότυπη αγορά, ευαίσθητη σε απρόβλεπτες κρίσεις, με εγχώριες δημοσιονομικές συνθήκες που οδηγούν τις αποτιμήσεις.

Εντούτοις, όπως ξεκαθαρίζει, υπάρχει δυσκολία επίτευξης αυτών των τριών συνθηκών.

Από τη μια πλευρά, οι επίσημοι πιστωτές έχουν κίνητρο να υποστηρίξουν την επιστροφή της Ελλάδας στις αγορές με ελάφρυνση του χρέους.

Από την άλλη πλευρά, οι ιδιαιτερότητες της ιδιοκτησίας του ελληνικού δημόσιου χρέους και το γεγονός ότι είναι μέλος της Ευρωπαϊκής Νομισματικής Ένωσης δημιουργεί μια de facto κυριαρχία του ιδιωτικού τομέα προς τους πιστωτές του επίσημου τομέα.

Σε αυτή την περίπτωση, η αποτροπή του ηθικού κινδύνου από τους επενδυτές και τις ελληνικές κυβερνήσεις είναι το κλειδί στην αντιμετώπιση των προκλήσεων.

Τα ορόσημα έως την έξοδο

Το πρόγραμμα μακροοικονομικής προσαρμογής της Ελλάδας θα λήξει τον Αύγουστο.

Πριν όμως η Ελλάδα μπορέσει να επιτύχει μια καθαρή έξοδο από το πρόγραμμα, πρέπει να πληρωθεί ένας αριθμός ορόσημων.

Προς το τέλος αυτού του μήνα, η Ελλάδα θα δημοσιεύσει το σχέδιο ανάπτυξης μετά το πρόγραμμα.

Αυτό το σχέδιο θα έχει επίπτωση στις διαπραγματεύσεις ελάφρυνσης του χρέους μεταξύ της Ελλάδας και των πιστωτών της (τα ευρωπαϊκά θεσμικά όργανα και το ΔΝΤ).

Ο Γερμανός υπουργός Οικονομικών Olaf Scholz δήλωσε πρόσφατα ότι οι διαπραγματεύσεις για την ελάφρυνση του χρέους θα συνεχίσουν μόλις ένα αξιόπιστο πρόγραμμα παρουσιαστεί.

Επιπλέον, η Ελλάδα πρέπει να εφαρμόσει μια σειρά μεταρρυθμίσεων (“προαπαιτούμενα”) κατά τους επόμενους δύο μήνες για να αρχίσει η τελική αξιολόγηση όπως είχε προγραμματιστεί τον Ιούνιο.

Αυτά περιλαμβάνουν μια σειρά ιδιωτικοποιήσεων, αλλαγή στη φορολογία των ακινήτων και τη δημόσια διοίκηση.

Έτσι, η Ελλάδα πλησιάζει στο τέλος του προγράμματος σε μια θέση οικονομικής ισχύος, με το ΑΕΠ να αναμένεται να αυξηθεί πάνω από 2% σε ετήσια βάση (στις περισσότερες προβλέψεις διεθνών οργανισμών) το 2018.

Επίσης, έχει καταφέρει να εκμεταλλευτεί επιτυχώς τις αγορές χρηματοδότησης το 2017 και στις αρχές του 2018, με τις αποδόσεις των 10ετών ομολόγων να έχουν σημειωθεί σημαντικά.

Εντούτοις, όταν λήξει το πρόγραμμα, η συνεχής πρόσβαση στη χρηματοδότηση της αγοράς (σε τρέχουσες ή καλύτερες συνθήκες χρηματοδότησης) δεν είναι εγγυημένη.

Η Ελλάδα πρέπει να αποδείξει στους επενδυτές ότι είναι σε θέση να εξυπηρετήσει το χρέος της, ενώ παράλληλα να εφαρμόζει ένα υγιές δημοσιονομικό πρόγραμμα επιστρέφοντας δυναμικά σε ένα μονοπάτι βιώσιμης ανάπτυξης.

Σύμφωνα με την ανάλυση της Goldman Sachs, ακόμη και κάτω από πολύ αισιόδοξες υποθέσεις σχετικά με τη μελλοντική ανάπτυξη, τον πληθωρισμό, το πρωτογενές δημόσιο ισοζύγιο και τις συνθήκες χρηματοδότησης, το χρέος θα μειωνόταν μόνο πολύ αργά.

Επιπλέον, ακόμη και ενάντια σε ένα τέτοιο ευνοϊκό σενάριο, οι ακαθάριστες δημοσιονομικές ανάγκες χρηματοδότησης της Ελλάδας θα ήταν μεγαλύτερες από το ανώτατο όριο των 20 ποσοστιαίων μονάδων που θεωρεί το ΔΝΤ ως εξασφάλιση της βιωσιμότητας του χρέους.

Υπό αυτές τις συνθήκες, η Goldman Sachs βλέπει ότι οι κίνδυνοι για τους επενδυτές δεν εξαλείφονται, με αποτέλεσμα να αυξάνεται η βαρύτητα των διαπραγματεύσεων για την ελάφρυνση του χρέους.

Και αυτό διότι η ελάφρυνση θα έχει μεγάλη επίδραση στην αξιοπιστία της μετά το πρόγραμμα οικονομικής διαχείρισης της Ελλάδας, τόσο άμεσα, όσο και μέσω των επιπτώσεών της στις ανάγκες χρηματοδότησης της Ελλάδας και τη βιωσιμότητα της ελληνικής οικονομίας, όσο και και έμμεσα μέσω των κινήτρων που δημιουργεί η ανακούφιση στην τήρηση ενός υγιούς μελλοντικού οικονομικού προγράμματος.

Η ανακούφιση του χρέους μπορεί να γίνει μέσω διαφόρων μηχανισμών, οι οποίοι μπορούν να διαμορφωθούν ώστε να παρέχουν παρόμοιες επιπτώσεις στους όρους καθαρής παρούσας αξίας.

Ενώ πολλοί αναλυτές έχουν υποστηρίξει την παρέμβαση στην προστιθέμενη αξία του χρέους, οι επίσημοι πιστωτές της Ελλάδας έχουν εκφράσει σταθερή προτίμηση στην αναπροσαρμογή των προθεσμιών λήξης και των επιτοκίων.

Για πολιτικούς λόγους, αυτό μπορεί να δικαιολογείται ευκολότερα από τους φορολογούμενους των κρατών μελών της ζώνης του ευρώ.

Για νομικούς λόγους που καθορίζονται από την Συνθήκη της ΟΝΕ ως η μόνη εφικτή λύση.

Το χρέος της Ελλάδας δεν θα είναι βιώσιμο χωρίς σημαντική ελάφρυνση

Το χρέος της Ελλάδας δεν θα είναι βιώσιμο χωρίς σημαντική ελάφρυνση

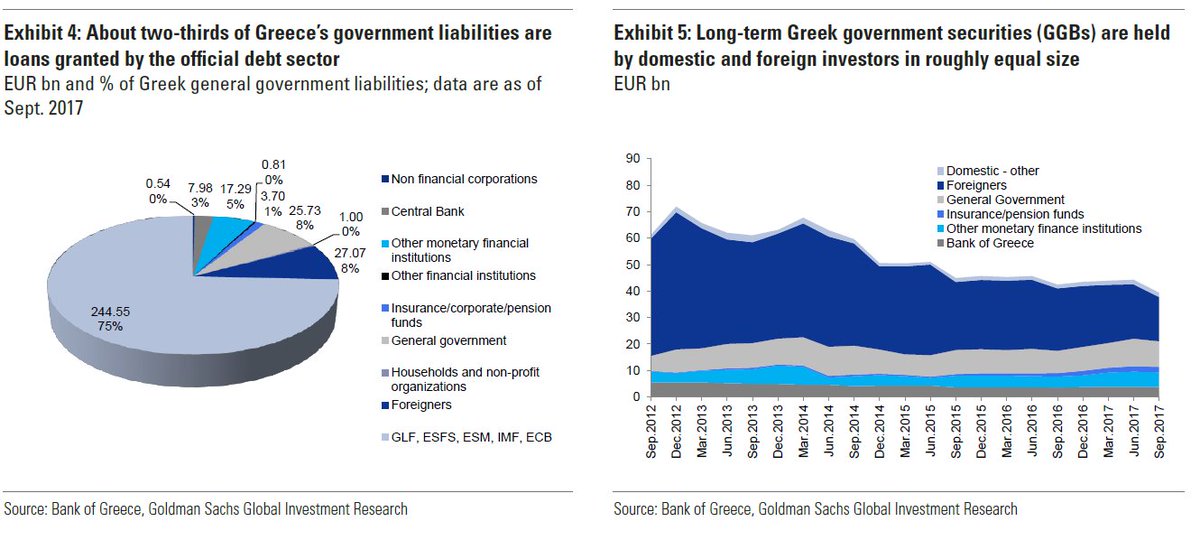

Παρά τη σημαντική απομείωση των ομολόγων που κατείχαν οι ιδιώτες επενδυτές το 2012, το δημόσιο χρέος της Ελλάδας ανέρχεται στο

183% του ΑΕΠ.

Περίπου τα δύο τρίτα αυτού είναι δάνεια που χορηγήθηκαν στην Ελλάδα από τον λεγόμενο επίσημο τομέα, τα μέλη της ζώνης του ευρώ (μέσω της δανειακής διευκόλυνσης), το ESFS, το ESM και το ΔΝΤ.

Αυτές οι υποχρεώσεις έχουν μεγαλύτερο χρονικό διάστημα λήξης και χαμηλότερα επιτόκια από εκείνα που κατέχουν ιδιώτες επενδυτές.

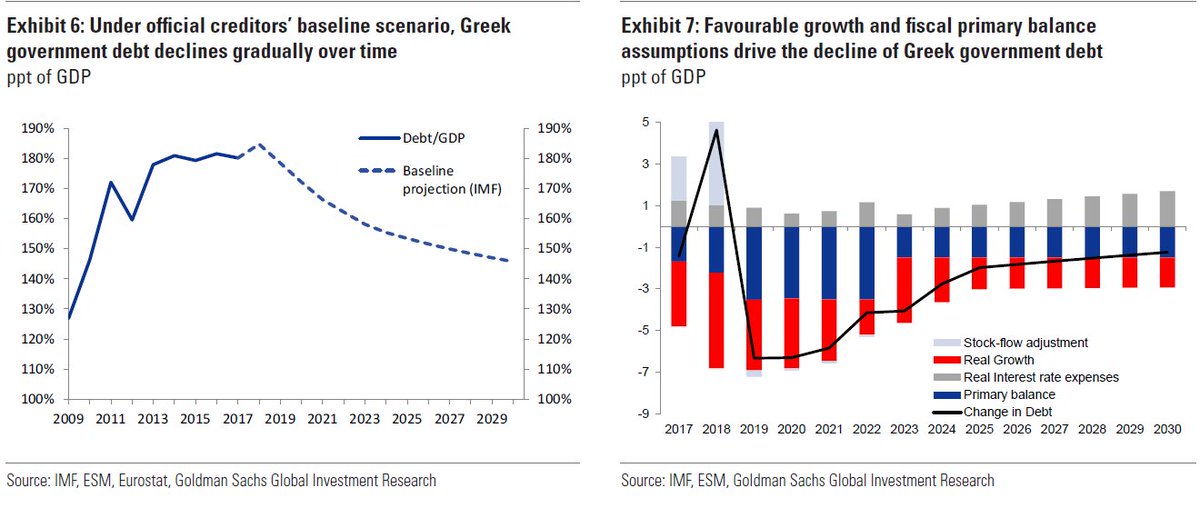

Το ελληνικό χρέος θα μειώνεται αργά, στο βασικό σενάριο τόσο του ΔΝΤ όσο και της Κομισιόν

Το ελληνικό χρέος θα μειώνεται αργά, στο βασικό σενάριο τόσο του ΔΝΤ όσο και της Κομισιόν

Με βάση την ανάλυση βιωσιμότητας του ΔΝΤ, το δημόσιο χρέος μιας χώρας είναι βιώσιμο όταν

μειώνεται με την πάροδο του χρόνου σε ένα επίπεδο στόχο ως αποτέλεσμα ενός ενάρετου συνδυασμού της πραγματικής αύξησης του ΑΕΠ της χώρας, του πληθωρισμού, της πρωτογενούς ισοζυγίου και του μέσου κόστους χρηματοδότησης της κυβέρνησης.

Αν και ο ορισμός αυτός είναι ένα αόριστο κριτήριο που εξαρτάται από διάφορες υποθέσεις, είναι μια χρήσιμη αφετηρία κατά την άποψη της Goldman Sachs.

Υπογραμμίζει την αυστηρότητα των μακροοικονομικών και δημοσιονομικών συνθηκών που απαιτούνται για την υποχώρηση του χρέους της ελληνικής κυβέρνησης και την ευπάθεια αυτού του αποτελέσματος σε πιθανές αρνητικές διαταραχές.

Από την άποψη αυτή, το χρέος του ΔΝΤ συμβάλλει στην εκτίμηση των κινδύνων γύρω από ένα σενάριο στο οποίο το ελληνικό δημόσιο χρέος θα αυξανόταν.

Στο διάγραμμα 6 προκύπτει ότι, από το 2019, το χρέος / ΑΕΠ της Ελλάδας μειώνεται κάτω από το βασικό σενάριο που δημοσίευσε το ΔΝΤ και η Ευρωπαϊκή Επιτροπή τον Ιούνιο του 2017 και τον Μάρτιο του 2018.

Η υποχώρηση οφείλεται σχεδόν σε ίσες αναλογίες στη

θετική δυναμική της ανάπτυξης και σε ένα σημαντικό πρωτογενές δημοσιονομικό πλεόνασμα.

Αλλά, όπως το ΔΝΤ και ακαδημαϊκή έρευνα έχουν συζητήσει εκτενώς, αυτή η βασική περίπτωση είναι υπερβολικά αισιόδοξη.

Στηρίζεται στην παραδοχή ότι η Ελλάδα είναι ικανή να διατηρήσει ένα πρωτογενές πλεόνασμα / ΑΕΠ ύψους

3,5% έως το 2022 και εν συνεχεία ύψους

1,5% έως το 2030, ένα στόχο που καμία χώρα του ΟΟΣΑ δεν κατόρθωσε να επιτύχει σε μια τόσο μακρά περίοδο στη σύγχρονη ιστορία.

Επιπλέον, ο ρυθμός αύξησης του ονομαστικού ΑΕΠ θα πρέπει να είναι κατά μέσο όρο 3,0% από το 2018 έως το 2030.

Ελάχιστα τα κίνητρα του ιδιωτικού τομέα να συμμετέχει στην ελάφρυνση του ελληνικού χρέους

Ελάχιστα τα κίνητρα του ιδιωτικού τομέα να συμμετέχει στην ελάφρυνση του ελληνικού χρέους

της Ευρωπαίκής Εισαγγελίας")

: Το πετρέλαιο θα φτάσει τα 372 δολ., θα υποφέρουν οικογένειες – Ύποπτος ο ρόλος του Trump")

έβγαλε «ανάπτυξη 37%»!")

")

: «Ξεσκονίζει» την αγορά για τον συντονιστή των σωματοφυλάκων της!")

η μέση κύρια σύνταξη τον Φεβρουάριο 2026!")

")

του Καραλή στο επί κοντώ με 6μ.17!(Πανελλήνιο ρεκόρ φυσικά!)")

")

")