-Ρωσία: Η Ευρώπη κήρυξε πόλεμο στη Ρωσία")

ανακοίνωσε σήμερα για τον Ιανουάριο 2026 η ΔΥΠΑ!")

")

του Καραλή στο επί κοντώ με 6μ.17!(Πανελλήνιο ρεκόρ φυσικά!)")

")

Κοντά στο τέλος ενός κύκλου αγοράς ταύρων υπάρχει πάντοτε το ερώτημα πότε θα ξεκινήσει μια πτώση και, πάνω απ ‘όλα, πόσο μεγάλη θα είναι

Υπάρχουν σοβαροί λόγοι να υποψιαζόμαστε ότι η αγορά ταύρων στις αμερικανικές μετοχές έχει φτάσει στο όριο.

Και αυτοί οι λόγοι περιλαμβάνουν μεταξύ άλλων: υψηλά βασικά επίπεδα αποτίμησης, όπως π.χ. απεικονίζεται στο λόγο Shiller P / E (επίσης “CAPE” / κυκλικά προσαρμοσμένο P / E) και αύξηση των επιτοκίων.

Κοντά στο τέλος ενός κύκλου αγοράς ταύρων υπάρχει πάντοτε το ερώτημα πότε θα ξεκινήσει μια πτώση και, πάνω απ ‘όλα, πόσο μεγάλη θα είναι.

Οι περισσότεροι αναλυτές θεωρούν ότι είναι πιθανό η υποχώρηση των τιμών να ξεκινήσει σύντομα και ότι θα μπορούσε ίσως να αρχίσει και με μια συντριβή.

Μάλιστα, ο Dmitri Speck μέσω του Acting-Man.com, εξηγεί γιατί και ο ίδιος πιστεύει ότι η σημερινή εικόνα των αγορών προσομοιάζει με τα κραχ του 1929, του 1987 και της Ιαπωνίας το 1990.

2015 – 2018: Ο δείκτης S & P 500 κινείται προς τα πάνω σε μια καλά καθορισμένη γραμμή τάσεων

Ας δούμε πρώτα ένα διάγραμμα του δείκτη S & P 500 τα τελευταία τρία χρόνια, συμπεριλαμβανομένης της κύριας γραμμής τάσης που διαμορφώθηκε.

Οι τιμές αυξήθηκαν σταθερά κατά μήκος αυτής της γραμμής τάσης για μεγάλο χρονικό διάστημα, μέχρι που η πρόοδος ξαφνικά άρχισε να αυξάνεται σημαντικά τον Ιανουάριο του 2018.

Στη συνέχεια, οι τιμές υποχώρησαν πολύ γρήγορα στις αρχές Φεβρουαρίου, ακολουθούμενες από ταχεία ανάκαμψη.

Αυτή η ανάκαμψη φαίνεται ότι τελείωσε νωρίτερα την περασμένη εβδομάδα.

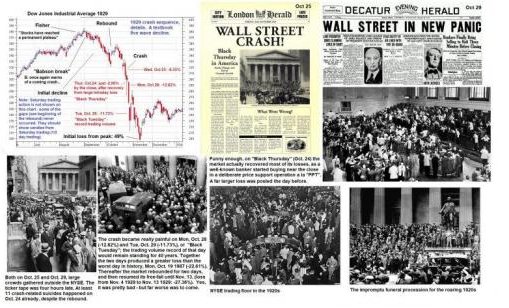

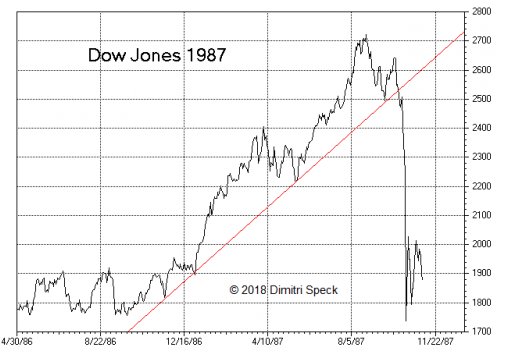

Το 1987 η αγορά καταρρέει αφού πρώτα διέγραψε μια παρόμοια γραμμή τάσης

Ας συγκρίνουμε τώρα τις εξελίξεις των τελευταίων ετών με ένα γράφημα που δείχνει την κίνηση στο DJIA από το 1986 έως το 1987 (εστιάζουμε στο γενικό σχήμα της κίνησης και όχι σε λεπτομέρειες όπως ποσοστιαία κέρδη και διάρκεια).

Οι ομοιότητες μεταξύ των σχεδίων είναι αρκετά εντυπωσιακές.

Με γραμμή τάσεων στον DJIA, 1986-1987 – Μετά το σπάσιμο της γραμμής τάσης, ο δείκτης γρήγορα έπεσε

Κατά το 1986/87 οι τιμές σημείωσαν επίσης ανοδική πορεία, υπήρξε μια παρόμοια επιτάχυνση του ράλι στην κορυφή, ακολουθούμενη από μια αρχική δοκιμή της γραμμής τάσης και μια ανάκαμψη.

Μετά από λίγο, η γραμμή τάσεων δοκιμάστηκε για δεύτερη φορά.

Όταν δεν τα κατάφερε, η συντριβή ξεκίνησε και σύντομα κατέληξε σε απώλεια σχεδόν 23% στις 19 Οκτωβρίου 1987.

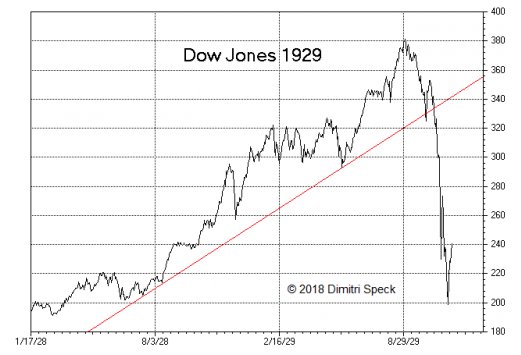

DJIA το 1929 – Η αγορά επίσης συντρίβεται αμέσως μετά την κατάρρευση μιας σημαντικής γραμμής τάσης

Αν εξετάσουμε ένα γράφημα του DJIA από το 1928 έως το 1929 ως το επόμενο μας παράδειγμα, για άλλη μια φορά με τη μεγάλη γραμμή τάσεων που υποστήριζε την πρόοδο.

Για άλλη μια φορά υπάρχουν έντονες ομοιότητες τόσο με την τρέχουσα κατάσταση όσο και με το πρότυπο που παρατηρήθηκε το 1987.

Για άλλη μια φορά η αγορά συνετρίβη αμέσως μετά την δοκιμή της γραμμής τάσης που καθόρισε την ανοδική πορεία για δεύτερη φορά και έσπασε.

Όπως ακριβώς συνέβη το 1987 και πολύ πρόσφατα, η αγορά αυξήθηκε κατά μήκος της γραμμής τάσης μέχρι το ράλι ξαφνικά επιταχύνθηκε και κορυφώθηκε.

Αυτό ακολούθησε απότομη ανάκαμψη και μια πρώτη δοκιμή της γραμμής τάσης, μια ανάκαμψη, και τελικά μια δεύτερη δοκιμή που απέτυχε και αμέσως μεταμορφώθηκε σε συντριβή.

Μια αγορά ιδιαίτερα κακή συνεχίστηκε σε αυτή την περίπτωση – μέχρι το καλοκαίρι του 1932 – με την αγορά να έχει χάσει σχεδόν 90% της αξίας της από την κορυφή της 3ης Σεπτεμβρίου 1929: 381,17 μονάδες χαμηλά στις 08 Ιουλίου 1932: 41,22 μονάδες).

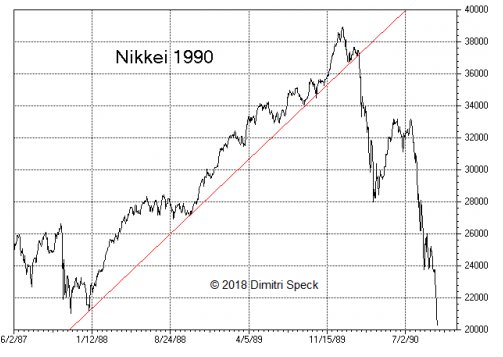

1990 – Παρόμοιο μοτίβο και σπάσιμο γραμμής τάσης προηγήθηκε της συντριβής στο Nikkei της Ιαπωνίας

Τι γίνεται με τις αγορές μετοχών εκτός ΗΠΑ;

Μία από τις μεγαλύτερες αγορές bear όλων των εποχών ξεκίνησε στην Ιαπωνία από το 1990.

Το επόμενο διάγραμμα παρουσιάζει τον δείκτη Nikkei 225, ο οποίος περιλαμβάνει επίσης την τάση που χρησίμευσε ως υποστήριξη στα τελευταία χρόνια της ταύτισης της αγοράς ταύρων.

Οι τιμές μειώνονται έντονα μετά την διακοπή της γραμμής τάσης.

Για άλλη μια φορά οι τιμές αυξήθηκαν κατά μήκος μιας καλά καθορισμένης γραμμής τάσης, και για άλλη μια φορά ο αγώνας επιταχύνθηκε στην κορυφή, μετά από τον οποίο ακολούθησε μια αρχική δοκιμή της γραμμής τάσης και μια ανάκαμψη.

Στη δεύτερη δοκιμή ο Nikkei έσπασε τη γραμμή τάσης και άρχισε μια μακρά και σοβαρή αγορά αρκούδων.

Η πτώση έφτασε τελικά σε ένα συγκλονιστικό -82% (το χαμηλό έγινε το 2009, σχεδόν είκοσι χρόνια μετά την κορυφή).

Πότε είναι οξύς ο κίνδυνος κίνησης;

Εν ολίγοις, υπάρχουν πολύ μεγάλες ομοιότητες μεταξύ του σχηματισμού που υπάρχει τώρα και των προτύπων που θα μπορούσαν να παρατηρηθούν στις κορυφές προ-συντριβής του DJIA το 1929 και 1987 και του Nikkei το 1990.

Αυτό εγείρει το ερώτημα εάν υπάρχουν επίσης ομοιότητες στη χρονική ακολουθία αυτών των μοτίβων.

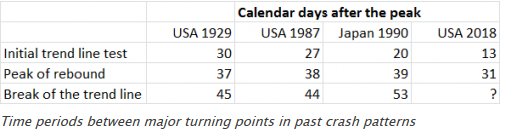

Παρακάτω είναι ένας πίνακας που δείχνει τις χρονικές περιόδους μεταξύ των σημαντικότερων σημείων καμπής των μοτίβων σε ημερολογιακές ημέρες μετά την κορυφή.

Η γραμμή που ονομάζεται “δοκιμή αρχικής γραμμής τάσης” δείχνει πόσες ημέρες χρειάστηκε να μειωθεί από την κορυφή στην πρώτη δοκιμή της γραμμής τάσης.

Το 1929 χρειάστηκαν 30 ημερολογιακές ημέρες, αλλά πρόσφατα χρειάστηκαν μόνο 13 ημέρες (κορυφή στις 26 Ιανουαρίου 2018, η πρώτη δοκιμή ολοκληρώθηκε στις 08 Φεβρουαρίου).

Εν ολίγοις, το χρονικό διάστημα που μεσολάβησε μεταξύ αυτών των δύο σημείων καμπής ήταν αρκετά διαφορετικό σε αυτές τις περιπτώσεις.

Η δεύτερη γραμμή που ονομάζεται “κορυφή ανάκαμψης” δείχνει τον αριθμό των ημερών από την κορυφή έως την κορυφή της αρχικής πτώσης.

Στα τρία ιστορικά παραδείγματα των ΗΠΑ το 1929 και 1987 και στην Ιαπωνία το 1990, επιτεύχθηκε μετά από 37 έως 39 ημερολογιακές ημέρες, δηλαδή αυτά τα σημεία καμπής ήταν στην πραγματικότητα πολύ κοντά το ένα στο άλλο.

Αυτή τη στιγμή αυτό θα ισοδυναμούσε με τις 2 Μαρτίου, 03 Μαρτίου ή 06 Μαρτίου (αυτή τη στιγμή φαίνεται ότι η κορυφή αναπήδησης μπορεί να είχε συμβεί στις 26 Φεβρουαρίου. Στις 27 Φεβρουαρίου η αγορά ανέβηκε πολύ σύντομα πάνω από το εύρος της 26ης Φεβρουαρίου).

Η τελευταία γραμμή, που ονομάζεται “διακοπή της γραμμής τάσης”, δείχνει πόσες μέρες έχουν περάσει από την κορυφή στη δεύτερη δοκιμή, όταν η γραμμή τάσης έχει σπάσει και ξεκίνησε το κύμα της πτώσης.

Είναι ενδιαφέρον ότι αυτό συνέβη μεταξύ 45 και 53 ημερολογιακών ημερών μετά τις αντίστοιχες κορυφές της αγοράς ταύρων των τριών ιστορικών παραδειγμάτων.

Και αυτοί οι λόγοι περιλαμβάνουν μεταξύ άλλων: υψηλά βασικά επίπεδα αποτίμησης, όπως π.χ. απεικονίζεται στο λόγο Shiller P / E (επίσης “CAPE” / κυκλικά προσαρμοσμένο P / E) και αύξηση των επιτοκίων.

Κοντά στο τέλος ενός κύκλου αγοράς ταύρων υπάρχει πάντοτε το ερώτημα πότε θα ξεκινήσει μια πτώση και, πάνω απ ‘όλα, πόσο μεγάλη θα είναι.

Οι περισσότεροι αναλυτές θεωρούν ότι είναι πιθανό η υποχώρηση των τιμών να ξεκινήσει σύντομα και ότι θα μπορούσε ίσως να αρχίσει και με μια συντριβή.

Μάλιστα, ο Dmitri Speck μέσω του Acting-Man.com, εξηγεί γιατί και ο ίδιος πιστεύει ότι η σημερινή εικόνα των αγορών προσομοιάζει με τα κραχ του 1929, του 1987 και της Ιαπωνίας το 1990.

2015 – 2018: Ο δείκτης S & P 500 κινείται προς τα πάνω σε μια καλά καθορισμένη γραμμή τάσεων

Ας δούμε πρώτα ένα διάγραμμα του δείκτη S & P 500 τα τελευταία τρία χρόνια, συμπεριλαμβανομένης της κύριας γραμμής τάσης που διαμορφώθηκε.

Οι τιμές αυξήθηκαν σταθερά κατά μήκος αυτής της γραμμής τάσης για μεγάλο χρονικό διάστημα, μέχρι που η πρόοδος ξαφνικά άρχισε να αυξάνεται σημαντικά τον Ιανουάριο του 2018.

Στη συνέχεια, οι τιμές υποχώρησαν πολύ γρήγορα στις αρχές Φεβρουαρίου, ακολουθούμενες από ταχεία ανάκαμψη.

Αυτή η ανάκαμψη φαίνεται ότι τελείωσε νωρίτερα την περασμένη εβδομάδα.

Το 1987 η αγορά καταρρέει αφού πρώτα διέγραψε μια παρόμοια γραμμή τάσης

Ας συγκρίνουμε τώρα τις εξελίξεις των τελευταίων ετών με ένα γράφημα που δείχνει την κίνηση στο DJIA από το 1986 έως το 1987 (εστιάζουμε στο γενικό σχήμα της κίνησης και όχι σε λεπτομέρειες όπως ποσοστιαία κέρδη και διάρκεια).

Οι ομοιότητες μεταξύ των σχεδίων είναι αρκετά εντυπωσιακές.

Με γραμμή τάσεων στον DJIA, 1986-1987 – Μετά το σπάσιμο της γραμμής τάσης, ο δείκτης γρήγορα έπεσε

Κατά το 1986/87 οι τιμές σημείωσαν επίσης ανοδική πορεία, υπήρξε μια παρόμοια επιτάχυνση του ράλι στην κορυφή, ακολουθούμενη από μια αρχική δοκιμή της γραμμής τάσης και μια ανάκαμψη.

Μετά από λίγο, η γραμμή τάσεων δοκιμάστηκε για δεύτερη φορά.

Όταν δεν τα κατάφερε, η συντριβή ξεκίνησε και σύντομα κατέληξε σε απώλεια σχεδόν 23% στις 19 Οκτωβρίου 1987.

DJIA το 1929 – Η αγορά επίσης συντρίβεται αμέσως μετά την κατάρρευση μιας σημαντικής γραμμής τάσης

Αν εξετάσουμε ένα γράφημα του DJIA από το 1928 έως το 1929 ως το επόμενο μας παράδειγμα, για άλλη μια φορά με τη μεγάλη γραμμή τάσεων που υποστήριζε την πρόοδο.

Για άλλη μια φορά υπάρχουν έντονες ομοιότητες τόσο με την τρέχουσα κατάσταση όσο και με το πρότυπο που παρατηρήθηκε το 1987.

Για άλλη μια φορά η αγορά συνετρίβη αμέσως μετά την δοκιμή της γραμμής τάσης που καθόρισε την ανοδική πορεία για δεύτερη φορά και έσπασε.

Όπως ακριβώς συνέβη το 1987 και πολύ πρόσφατα, η αγορά αυξήθηκε κατά μήκος της γραμμής τάσης μέχρι το ράλι ξαφνικά επιταχύνθηκε και κορυφώθηκε.

Αυτό ακολούθησε απότομη ανάκαμψη και μια πρώτη δοκιμή της γραμμής τάσης, μια ανάκαμψη, και τελικά μια δεύτερη δοκιμή που απέτυχε και αμέσως μεταμορφώθηκε σε συντριβή.

Μια αγορά ιδιαίτερα κακή συνεχίστηκε σε αυτή την περίπτωση – μέχρι το καλοκαίρι του 1932 – με την αγορά να έχει χάσει σχεδόν 90% της αξίας της από την κορυφή της 3ης Σεπτεμβρίου 1929: 381,17 μονάδες χαμηλά στις 08 Ιουλίου 1932: 41,22 μονάδες).

1990 – Παρόμοιο μοτίβο και σπάσιμο γραμμής τάσης προηγήθηκε της συντριβής στο Nikkei της Ιαπωνίας

Τι γίνεται με τις αγορές μετοχών εκτός ΗΠΑ;

Μία από τις μεγαλύτερες αγορές bear όλων των εποχών ξεκίνησε στην Ιαπωνία από το 1990.

Το επόμενο διάγραμμα παρουσιάζει τον δείκτη Nikkei 225, ο οποίος περιλαμβάνει επίσης την τάση που χρησίμευσε ως υποστήριξη στα τελευταία χρόνια της ταύτισης της αγοράς ταύρων.

Οι τιμές μειώνονται έντονα μετά την διακοπή της γραμμής τάσης.

Για άλλη μια φορά οι τιμές αυξήθηκαν κατά μήκος μιας καλά καθορισμένης γραμμής τάσης, και για άλλη μια φορά ο αγώνας επιταχύνθηκε στην κορυφή, μετά από τον οποίο ακολούθησε μια αρχική δοκιμή της γραμμής τάσης και μια ανάκαμψη.

Στη δεύτερη δοκιμή ο Nikkei έσπασε τη γραμμή τάσης και άρχισε μια μακρά και σοβαρή αγορά αρκούδων.

Η πτώση έφτασε τελικά σε ένα συγκλονιστικό -82% (το χαμηλό έγινε το 2009, σχεδόν είκοσι χρόνια μετά την κορυφή).

Πότε είναι οξύς ο κίνδυνος κίνησης;

Εν ολίγοις, υπάρχουν πολύ μεγάλες ομοιότητες μεταξύ του σχηματισμού που υπάρχει τώρα και των προτύπων που θα μπορούσαν να παρατηρηθούν στις κορυφές προ-συντριβής του DJIA το 1929 και 1987 και του Nikkei το 1990.

Αυτό εγείρει το ερώτημα εάν υπάρχουν επίσης ομοιότητες στη χρονική ακολουθία αυτών των μοτίβων.

Παρακάτω είναι ένας πίνακας που δείχνει τις χρονικές περιόδους μεταξύ των σημαντικότερων σημείων καμπής των μοτίβων σε ημερολογιακές ημέρες μετά την κορυφή.

Η γραμμή που ονομάζεται “δοκιμή αρχικής γραμμής τάσης” δείχνει πόσες ημέρες χρειάστηκε να μειωθεί από την κορυφή στην πρώτη δοκιμή της γραμμής τάσης.

Το 1929 χρειάστηκαν 30 ημερολογιακές ημέρες, αλλά πρόσφατα χρειάστηκαν μόνο 13 ημέρες (κορυφή στις 26 Ιανουαρίου 2018, η πρώτη δοκιμή ολοκληρώθηκε στις 08 Φεβρουαρίου).

Εν ολίγοις, το χρονικό διάστημα που μεσολάβησε μεταξύ αυτών των δύο σημείων καμπής ήταν αρκετά διαφορετικό σε αυτές τις περιπτώσεις.

Η δεύτερη γραμμή που ονομάζεται “κορυφή ανάκαμψης” δείχνει τον αριθμό των ημερών από την κορυφή έως την κορυφή της αρχικής πτώσης.

Στα τρία ιστορικά παραδείγματα των ΗΠΑ το 1929 και 1987 και στην Ιαπωνία το 1990, επιτεύχθηκε μετά από 37 έως 39 ημερολογιακές ημέρες, δηλαδή αυτά τα σημεία καμπής ήταν στην πραγματικότητα πολύ κοντά το ένα στο άλλο.

Αυτή τη στιγμή αυτό θα ισοδυναμούσε με τις 2 Μαρτίου, 03 Μαρτίου ή 06 Μαρτίου (αυτή τη στιγμή φαίνεται ότι η κορυφή αναπήδησης μπορεί να είχε συμβεί στις 26 Φεβρουαρίου. Στις 27 Φεβρουαρίου η αγορά ανέβηκε πολύ σύντομα πάνω από το εύρος της 26ης Φεβρουαρίου).

Η τελευταία γραμμή, που ονομάζεται “διακοπή της γραμμής τάσης”, δείχνει πόσες μέρες έχουν περάσει από την κορυφή στη δεύτερη δοκιμή, όταν η γραμμή τάσης έχει σπάσει και ξεκίνησε το κύμα της πτώσης.

Είναι ενδιαφέρον ότι αυτό συνέβη μεταξύ 45 και 53 ημερολογιακών ημερών μετά τις αντίστοιχες κορυφές της αγοράς ταύρων των τριών ιστορικών παραδειγμάτων.