έβγαλε «ανάπτυξη 37%»!")

")

")

του Καραλή στο επί κοντώ με 6μ.17!(Πανελλήνιο ρεκόρ φυσικά!)")

")

Το τεράστιο χρέος συντρίβει την οικονομία των ΗΠΑ

Η σημερινή κρίση πηγάζει από τη αδυναμία εξυπηρέτησης του τεράστιου χρέους που έχουν σωρεύσει οι ΗΠΑ και της νομισματικής φούσκας που έχουν δημιουργήσει.

Η τραπεζική κρίση δεν είναι πρόβλημα ποιότητας των πιστωτικών συνθηκών, αλλά προέρχεται από το πλέον αδύνατον πλέον έργο της χρηματοδότησης του διαρκώς διευρυνόμενου εξωτερικού χρέους των ΗΠΑ

Το αμερικανικό τραπεζικό σύστημα είναι κατεστραμμένο.

Αυτό δεν σημαίνει ότι θα καταστραφούν και άλλοι «γίγαντες» του χρηματοπισωτικού τομέα η Credit Suisse.

Οι κεντρικές τράπεζες θα διατηρήσουν τα ετοιμοθάνατα ιδρύματα στην.. εντατική.

Όμως, η εποχή των συναλλαγματικών που βασίζονται στο δολάριο και των κυμαινόμενων συναλλαγματικών ισοτιμιών που ξεκίνησε στις 15 Αυγούστου 1971, όταν οι ΗΠΑ διέκοψαν τη σχέση μεταξύ δολαρίου και χρυσού και κατήργησαν τη συμφωνία του Bretton Woods, πλησιάζει στο τέλος της.

H ζημία θα μεταφερθεί από τις τράπεζες στην πραγματική οικονομία, που θα… πεινάσει για πιστώσεις.

Και οι γεωπολιτικές συνέπειες θα είναι τεράστιες.

Πολυπολικό σύστημα συναλλαγματικών αποθεματικών

Η κατάρρευση του χρηματοπιστωτικού συστήματος σε δολάρια θα επιταχύνει τη στροφή σε ένα πολυπολικό σύστημα συναλλαγματικών αποθεματικών με ανάδειξη του το κινεζικού γιουάν ως ανταγωνιστή του δολαρίου.

Ο χρυσός, το «βάρβαρο λείψανο» που αποστρέφεται ο John Maynard Keynes, θα διαδραματίσει μεγαλύτερο ρόλο επειδή το τραπεζικό σύστημα του δολαρίου είναι δυσλειτουργικό και κανένα άλλο νόμισμα – σίγουρα όχι το αυστηρά ελεγχόμενο γιουάν – δεν μπορεί να τον αντικαταστήσει.

Τώρα κοντά στην τιμή ρεκόρ όλων των εποχών των 2.000 δολαρίων ανά ουγγιά, ο χρυσός είναι πιθανό να αυξηθεί περαιτέρω.

Αρνητική καθαρή θέση

Ο μεγαλύτερος κίνδυνος για την ηγεμονία του δολαρίου και τη στρατηγική δύναμη που μεταδίδει στην Ουάσιγκτον δεν είναι η φιλοδοξία της Κίνας να επεκτείνει τον διεθνή ρόλο του νομίσματός της.

Ο κίνδυνος προέρχεται από την εξάντληση του χρηματοπιστωτικού μηχανισμού που έδωσε τη δυνατότητα στις ΗΠΑ να έχουν αρνητική καθαρή θέση ξένου ενεργητικού ύψους 18 τρισεκατομμυρίων δολαρίων τα τελευταία 30 χρόνια.

Η περίπτωση της Deutsche Bank

Το εμβληματικό ίδρυμα της Γερμανίας, η Deutsche Bank, έφτασε στο ιστορικό χαμηλό των 8 ευρώ το πρωί της 24ης Μαρτίου, πριν ανακάμψει στα 8,69 ευρώ στο τέλος της διαπραγμάτευσης εκείνης της ημέρας, και το κόστος ασφάλισης χρέους (τα λεγόμενα CDS) εκτινάχθηκε σε περίπου 380 μονάδες βάσης πάνω από το LIBOR, ή 3,8%.

Αυτό είναι κοντά στις επιδόσεις κατά τη διάρκεια της τραπεζικής κρίσης του 2008 και της ευρωπαϊκής χρηματοπιστωτικής κρίσης του 2015, αν και όχι τόσο όσο κατά τη διάρκεια του lockdown του Μαρτίου 2020, όταν το εν λόγω ασφάλιστρο ξεπέρασε το 5%.

Η Deutsche Bank δεν θα καταρρεύσει, αλλά μπορεί να χρειαστεί επίσημη υποστήριξη.

Ενδέχεται να έχει ήδη λάβει τέτοια υποστήριξη.

Γιατί αυτή η κρίση είναι διαφορετική

Αυτή η κρίση είναι εντελώς διαφορετική από το 2008, όταν οι τράπεζες συγκέντρωσαν τρισεκατομμύρια δολάρια περιουσιακών στοιχείων που βασίζονταν σε «δάνεια φούσκες» στη κτηματαγορά.

Πριν από δεκαπέντε χρόνια, η πιστωτική ποιότητα του τραπεζικού συστήματος ήταν… σάπια και η μόχλευση ήταν εκτός ελέγχου.

Η ποιότητα των τραπεζικών πιστώσεων σήμερα είναι η καλύτερη για το διάστημα μιας γενιάς.

Η κρίση πηγάζει από το πλέον αδύνατο έργο της χρηματοδότησης του συνεχώς διευρυνόμενου εξωτερικού χρέους της Αμερικής.

H προειδοποίηση από την Τράπεζα Διεθνών Διακανονισμών

Είναι επίσης η πιο αναμενόμενη οικονομική κρίση στην ιστορία.

Το 2018, η Τράπεζα Διεθνών Διακανονισμών (ένα είδος κεντρικής τράπεζας για τις κεντρικές τράπεζες) προειδοποίησε ότι 14 τρισεκατομμύρια δολάρια βραχυπρόθεσμων δανείων σε δολάρια ευρωπαϊκών και ιαπωνικών τραπεζών που χρησιμοποιήθηκαν για την αντιστάθμιση του συναλλαγματικού κινδύνου ήταν μια… ωρολογιακή βόμβα που περίμενε να εκραγεί.

Τον Μάρτιο του 2020, η πίστωση σε δολάρια ξέμεινε από ρευστότητα όταν ξεκίνησαν τα lockdown για τον Covid, προκαλώντας ξαφνική έλλειψη τραπεζικής χρηματοδότησης.

Η Federal Reserve έσβησε τη φωτιά ανοίγοντας γραμμές ανταλλαγής πολλών δισεκατομμυρίων δολαρίων σε ξένες κεντρικές τράπεζες.

Επέκτεινε αυτές τις γραμμές ανταλλαγής στις 19 Μαρτίου του ίδιου έτους.

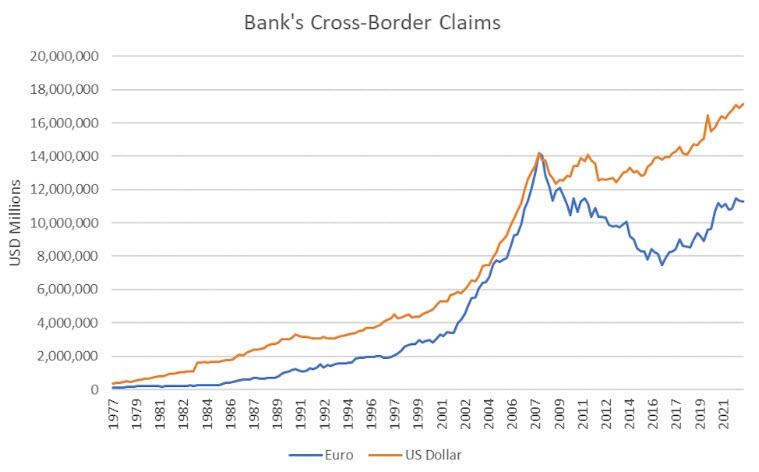

Αντίστοιχα, το απόθεμα σε δολάρια του παγκόσμιου τραπεζικού συστήματος εκτινάχθηκε, όπως μετράται από τον όγκο των απαιτήσεων στο εξωτερικό στο παγκόσμιο τραπεζικό σύστημα.

Αυτό προκάλεσε μια νέα ευπάθεια, δηλαδή τον λεγόμενο κίνδυνο αντισυμβαλλομένου ή την έκθεση των τραπεζών σε τεράστια ποσά βραχυπρόθεσμων δανείων σε άλλες τράπεζες.

Αγορές… με χρήμα στον άερα

Τα χρόνια ελλείμματα του ισοζυγίου τρεχουσών συναλλαγών της Αμερικής τα τελευταία 30 χρόνια ισοδυναμούν με ανταλλαγή αγαθών… με χαρτί…

Οι ΗΠΑ αγοράζουν περισσότερα αγαθά από όσα πουλά και πωλούν περιουσιακά στοιχεία (μετοχές, ομόλογα, ακίνητα κ.λπ.) σε αλλοδαπούς για να καλύψουν τη διαφορά.

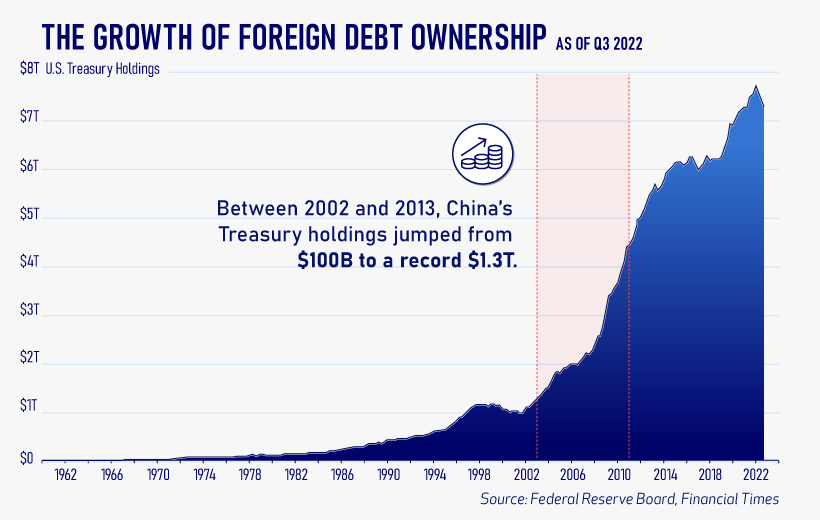

Η Αμερική οφείλει τώρα καθαρά 18 τρισεκατομμύρια δολάρια σε ξένους, περίπου ίσο με το σωρευτικό άθροισμα αυτών των ελλειμμάτων για 30 χρόνια.

Το πρόβλημα είναι ότι οι αλλοδαποί που κατέχουν περιουσιακά στοιχεία στις ΗΠΑ λαμβάνουν ταμειακές ροές σε δολάρια, αλλά πρέπει να ξοδεύουν χρήματα σε δικά τους νομίσματα.

Με τις κυμαινόμενες συναλλαγματικές ισοτιμίες, η αξία των ταμειακών ροών σε δολάρια σε ευρώ, γιεν Ιαπωνίας ή κινεζικό γιουάν είναι αβέβαιη.

Οι ξένοι επενδυτές πρέπει να αντισταθμίσουν το εισόδημά τους σε δολάρια, δηλαδή να πουλήσουν short σε δολάρια ΗΠΑ έναντι των δικών τους νομισμάτων.

Αυτός είναι ο λόγος για τον οποίο το μέγεθος της αγοράς παραγώγων συναλλάγματος αυξήθηκε μαζί με τις υποχρεώσεις της Αμερικής προς τους ξένους.

Ο μηχανισμός είναι απλός: Αν λαμβάνετε δολάρια αλλά πληρώνετε σε ευρώ, πουλάτε δολάρια έναντι ευρώ για να αντισταθμίσετε τον συναλλαγματικό σας κίνδυνο.

Αλλά η τράπεζά σας πρέπει να δανειστεί τα δολάρια και να σας τα δανείσει πριν μπορέσετε να τα πουλήσετε.

Οι ξένες τράπεζες δανείστηκαν ίσως 18 τρισεκατομμύρια δολάρια από τράπεζες των ΗΠΑ για να χρηματοδοτήσουν αυτή τη διασικασία.

Αυτό δημιουργεί μια γιγαντιαία ευπάθεια:

Εάν μια τράπεζα φαίνεται να έχει προβλήματα, όπως η Credit Suisse νωρίτερα αυτό το μήνα, οι τράπεζες θα υιοθετήσουν πιστωτικά όρια σε παγκόσμια κλίμακα.

Η εγκατάλειψη του χρυσού και τα ελλείμματα τρεχουσών συναλλαγών

Πριν από το 1971, όταν οι κεντρικές τράπεζες διατήρησαν τις συναλλαγματικές ισοτιμίες σε σταθερό επίπεδο και οι Ηνωμένες Πολιτείες κάλυπταν το σχετικά μικρό έλλειμμα τρεχουσών συναλλαγών τους μεταφέροντας χρυσό σε ξένες κεντρικές τράπεζες σε σταθερή τιμή 35 δολ. η ουγγιά, τίποτα από αυτά δεν ήταν απαραίτητο.

Το τέλος της σύνδεσης του χρυσού με το δολάριο και το νέο καθεστώς κυμαινόμενων συναλλαγματικών ισοτιμιών επέτρεψαν στις Ηνωμένες Πολιτείες να έχουν τεράστια ελλείμματα τρεχουσών συναλλαγών πουλώντας τα περιουσιακά τους στοιχεία στον κόσμο.

Ο πληθυσμός της Ευρώπης και της Ιαπωνίας γερνούσε ταχύτερα από ό,τι στις ΗΠΑ και είχε αντίστοιχα μεγαλύτερη ανάγκη για περιουσιακά στοιχεία τα οποία θα στήριζαν τα συνταξιοδοτικά πρόγράμματα.

Αυτό το καθεστώς λαμβάνει τώρα ένα θορυβώδες τέλος.

Ο «Τιτανικός» και η ασφάλεια

Στην πραγματικότητα, η αγορά ανησυχεί ότι προστασία από τον πληθωρισμό από την κυβέρνηση των ΗΠΑ είναι σαν οι επιβάτες του Τιτανικού να αγόραζαν… ασφάλεια ναυαγίου από τον καπετάνιο.

Η αγορά χρυσού είναι πολύ μεγάλη και ποικιλόμορφη για χειραγώγηση.

Κανείς δεν έχει μεγάλη εμπιστοσύνη στον Δείκτη Τιμών Καταναλωτή των ΗΠΑ.

Το αποθεματικό σύστημα του δολαρίου θα σβήσει όχι με ένα πληγμα, αλλά με πολλούς λυγμούς.

Οι κεντρικές τράπεζες θα παρέμβουν για να αποτρέψουν τυχόν δραματικές αποτυχίες.

Αλλά οι ισολογισμοί των τραπεζών θα συρρικνωθούν, η πίστωση στην πραγματική οικονομία θα μειωθεί και ο διεθνής δανεισμός θα… εξατμιστεί.

Σε αυτό το πλαίσιο, η χρηματοδότηση σε τοπικό νόμισμα θα αντικαταστήσει την πίστωση σε δολάρια.

Το έχουμε ήδη δει αυτό να συμβαίνει στην Τουρκία, το νόμισμα της οποίας κατέρρευσε το 2019-2021 καθώς η χώρα έχασε την πρόσβαση σε χρηματοδότηση σε δολάρια και ευρώ.

Σε σημαντικό βαθμό, η χρηματοδότηση του κινεζικού εμπορίου αντικατέστησε το δολάριο και στήριξε την αξιοσημείωτη οικονομική ανάκαμψη της Τουρκίας το περασμένο έτος.

Η Νοτιοανατολική Ασία θα βασίζεται περισσότερο στα δικά της νομίσματα και στο γιουάν.

Το νέο νομισματικό τοπίο

Είναι τυχαίο ότι οι δυτικές κυρώσεις στη Ρωσία τον περασμένο χρόνο ώθησαν την Κίνα, τη Ρωσία, την Ινδία και τα κράτη του Περσικού Κόλπου να βρουν εναλλακτικές χρηματοδοτικές ρυθμίσεις για τις μεταξύ τους συναλλαγές.

Αυτά δεν είναι ένα νομισματικό φαινόμενο, αλλά ο δαπανηρός, αναποτελεσματικός και δυσκίνητος τρόπος που εργάζεται το τραπεζικό σύστημα των ΗΠΑ.

Καθώς η πίστωση σε δολάρια μειώνεται, ωστόσο, αυτές οι εναλλακτικές ρυθμίσεις θα μετατραπούν σε μόνιμα χαρακτηριστικά του νομισματικού τοπίου και άλλα νομίσματα θα συνεχίσουν να κερδίζουν έδαφος έναντι του δολαρίου.

www.bankingnews.gr