: Ο πόλεμος θα τελειώσει μόνο εφόσον οι ρωσικές δυνάμεις φτάσουν στα σύνορα Πολωνίας-Σλοβακίας-Ουγγαρίας -Ρουμανίας")

")

ζει με τους γονείς του")

με μετάθεση ενός έτους!")

Οι τράπεζες πλέον είναι πολύ μεγάλες για να σωθούν

Για όποιον πιστεύει ότι αυτό είναι απλώς ένα πρόβλημα για μερικές μικρότερες τράπεζες των ΗΠΑ και μια μεγάλη (Credit Suisse), πρέπει να το ξανασκεφτεί…

Η διάσωση της Credit Suisse δεν θα σταματήσει τη σήψη…

Aυτό υποστηρίζει, μεταξύ άλλων, ο ελβετικός οίκος Gold Switzerland, θεωρώντας πως τα χειρότερα στον χρηματοπιστωτικό τομέα… έρχονται…

Όποιος δεν βλέπει τι συμβαίνει θα χάσει σύντομα σημαντικό μέρος των περιουσιακών του στοιχείων, είτε λόγω χρεοκοπιών τραπεζών, υποτίμησης νομισμάτων ή κατάρρευσης υπερφουσκωμένων περιουσιακών στοιχείων, όπως μετοχές, ακίνητα και ομόλογα, τα οποία αναμένεται να απολέσουν το 75%-100% της αξίας τους.

Πολλά ομόλογα θα γίνουν… άχρηστα, σκουπίδια.

Η διατήρηση του πλούτου σε φυσικό χρυσό είναι πλέον απολύτως κρίσιμη.

Προφανώς πρέπει να αποθηκευτεί εκτός του χαλασμένου χρηματοπιστωτικού συστήματος.

Η σταθερότητα του τραπεζικού συστήματος βασίζεται στην εμπιστοσύνη.

Ως γνωστόν, με το fractal τραπεζικό σύστημα, οι τράπεζες με υψηλή μόχλευση διατηρούν μόνο ένα κλάσμα των χρημάτων τους διαθέσιμο.

Οπότε, εάν όλοι οι καταθέτες ζητήσουν τα χρήματά τους πίσω, θα χτυπήσουν… σε τοίχο.

Έτσι, όταν η εμπιστοσύνη εξατμίζεται, οι ισολογισμοί των τραπεζών και των καταθετών καταλήγουν να είναι απλώς μια μαύρη τρύπα.

Για όποιον πιστεύει ότι αυτό είναι απλώς ένα πρόβλημα για μερικές μικρότερες τράπεζες των ΗΠΑ και μια μεγάλη (Credit Suisse), πρέπει να το ξανασκεφτεί…

Οι αμερικανικές τράπεζες

Ναι, η Silicon Valley Bank (16η μεγαλύτερη τράπεζα των ΗΠΑ) εξαφανίστηκε λόγω της ανόητης και ανεύθυνης πολιτικής να επενδύει βραχυπρόθεσμες προθεσμιακές καταθέσεις πελατών σε μακροπρόθεσμα ομόλογα των ΗΠΑ στο κάτω μέρος του κύκλου των επιτοκίων.

Ακόμη χειρότερα, στη συνέχεια αποτίμησαν τα ομόλογα στη λήξη, και όχι αυτά που τύγχαναν διαπραγμάτευσης market to market, για να αποφύγουν τη ζημιά.

Σαφώς η διοίκηση που δεν είχε ιδέα για τον κίνδυνο.

Η κατάρρευση της SVB ήταν η δεύτερη μεγαλύτερη πτώχευση αμερικανικής τράπεζας στην Ιστορία των ΗΠΑ.

Ναι, η Signature Bank (29η μεγαλύτερη) εξαφανίστηκε λόγω καταθέσεων.

Και ναι, η First Republic Bank έπρεπε να υποστηριχθεί από τις άλλες αμερικανικές τράπεζες των ΗΠΑ και τη Fed με ένα δάνειο 30 δισεκατομμυρίων δολαρίων λόγω υπερχείλισης των καταθέσεων.

Αλλά αυτό δεν θα σταματήσει τη σήψη καθώς οι καταθέτες θα «επιτίθενται» στην επόμενη τράπεζα και στην επόμενη και στην επόμενη…

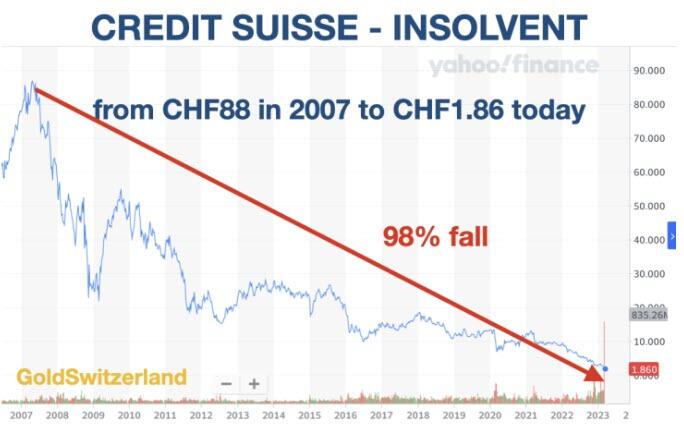

Και ναι, η δεύτερη μεγαλύτερη ελβετική τράπεζα Credit Suisse (CS) είναι άρρωστη μετά από μια σειρά κακών επενδύσεων, σε συνδυασμό με την κακοδιαχείριση που έρχεται και παρέρχεται σχεδόν κάθε χρόνο.

Η κατάσταση στην Credit Suisse ήταν τόσο δύσκολη, που έπρεπε να βρεθεί λύση πριν από την έναρξη της νέας εβδομάδας τη Δευτέρα (20 Μαρτίου).

Η τράπεζα δεν μπορεί να επιβιώσει υπό τη σημερινή της μορφή.

Σε κάθε περίπτωση, μια αποτυχία της Credit Suisse δεν θα ταράξει απλώς το ελβετικό χρηματοπιστωτικό σύστημα, αλλά θα είχε και σοβαρές παγκόσμιες επιπτώσεις.

Η συγχώνευση με την UBS ήταν μια λύση.

Αλλά η UBS έπρεπε να διασωθεί το 2008 και δεν θέλει να αποδυναμωθεί ξανά από την Credit Suisse χωρίς κρατικές εγγυήσεις και στήριξη από την Εθνική Τράπεζα της Ελβετίας (SNB).

Η SNB (κεντρική τράπεζα Ελβετίας) διοχέτευσε 50 δισεκατομμύρια CHF στην Credit Suisse την περασμένη εβδομάδα, αλλά η τιμή της μετοχής κατρακύλησε σε νέα ιστορικά χαμηλά.

Κανείς δεν πρέπει να πιστεύει ότι μια κρατική επιδοτούμενη εξαγορά της Credit Suisse από την UBS θα λύσει το πρόβλημα.

Γιατί, απλώς αναδιατάξαμε τις ξαπλώστρες στον Τιτανικό και κάναμε το πρόβλημα μεγαλύτερο παρά μικρότερο.

Έτσι, αντί για σωσίβιο, η UBS θα έχει ένα τεράστιο μολύβδινο βάρος να κουβαλήσει, το οποίο θα εγγυηθεί την κατάρρευσή της καθώς το τραπεζικό σύστημα καταρρέει.

Και η ελβετική κυβέρνηση θα αναλάβει περιουσιακά στοιχεία που θα είναι μη ρευστοποιήσιμα.

Η SNB πνίγεται, φυσικά, σε ένα απύθμενο χάος, έχοντας χάσει 143 δισεκατομμύρια δολάρια το 2022.

Ο ισολογισμός της είναι μεγαλύτερος από το ελβετικό ΑΕΠ και σχετίζεται με την αγορά συναλλάγματος και αμερικανικές μετοχές τεχνολογίας.

Αυτή η κεντρική τράπεζα είναι το μεγαλύτερο hedge fund στον κόσμο και το λιγότερο επιτυχημένο.

Απλά για να βάλουμε μια ισορροπημένη άποψη για την Ελβετία.

Έχει το καλύτερο πολιτικό σύστημα στον κόσμο, με άμεση δημοκρατία.

Έχει επίσης χαμηλό ομοσπονδιακό χρέος και συνήθως δεν έχει δημοσιονομικό έλλειμμα.

Είναι επίσης η ασφαλέστερη χώρα στον κόσμο.

Πολύ μεγάλο για να σωθεί…

Αλλά το ελβετικό τραπεζικό σύστημα είναι πολύ ακατάλληλο, όπως και στον υπόλοιπο κόσμο.

Μια κεντρική τράπεζα που είναι μεγαλύτερη από το ΑΕΠ της χώρας είναι εξαιρετικά ακατάλληλη.

Και ένα τραπεζικό σύστημα που είναι 5 φορές το ελβετικό ΑΕΠ είναι εξίσου επικίνδυνο.

Αν και η Fed και η ΕΚΤ είναι πολύ μικρότερα σε σχέση με το ΑΕΠ των χωρών τους από την SNB, αυτές οι δύο κεντρικές τράπεζες θα ανακαλύψουν σύντομα ότι τα περιουσιακά τους στοιχεία ύψους περίπου 8 τρισεκατομμυρίων δολαρίων είναι κατάφωρα υπερτιμημένα.

Με ένα παγκόσμιο τραπεζικό σύστημα στα πρόθυρα συστημικής αποτυχίας, οι κεντρικοί τραπεζίτες και γενικλα οι τραπεζίτες εργάζονταν όλο το εικοσιτετράωρο αυτό το Σαββατοκύριακο για να αποφύγουν την αναπόφευκτη κατάρρευση του χρεοκοπημένου χρηματοπιστωτικού συστήματος.

Έρχεται το μεγαλύτερο τύπωμα χρήματος στην Ιστορία…

Οι μεγαλύτερες Κεντρικές Τράπεζες θα θεωρούνταν ήδη χρεοκοπημένες εάν αποτιμούσαν με ειλικρίνεια τα περιουσιακά τους στοιχεία.

Αλλά έχουν μια υπέροχη πηγή χρημάτων που θα αξιοποιήσουν για να σώσουν το σύστημα.

Ναι, κάνουμε λόγο, φυσικά, για εκτύπωση χρημάτων.

Τους επόμενους μήνες και χρόνια θα βιώσουμε την μεγαλύτερη χιονοστιβάδα εκτύπωσης χρημάτων που έχει χτυπήσει ποτέ τον κόσμο.

Για όποιον πιστεύει ότι απλώς βλέπουμε μια άλλη τράπεζα που θα εξατμιστεί γρήγορα, θα χρειαστεί να κάνει ένα ντους σε παγωμένο νερό των Άλπεων.

Αυτό που βλέπουμε δεν είναι απλώς ένα προσωρινό δράμα που θα τακτοποιήσουν «οι ισχυρές και πολυμήχανες» κεντρικές τράπεζες.

Ο θάνατος του χρήματος

Αυτό που βλέπουμε είναι η τελική φάση αυτής της οικονομικής εποχής που ξεκίνησε με τη σύσταση της Fed το 1913 και τα επόμενα χρόνια, ή πολύ νωρίτερα, θα τελειώσει με το θάνατο του χρήματος.

Αλλά το «Θάνατος του χρήματος» δεν σημαίνει μόνον ότι το δολάριο (και τα περισσότερα νομίσματα) θα κάνουν την τελική τους κίνηση προς το μηδέν, έχοντας ήδη υποχωρήσει 98% από το 1971.

Η υποτίμηση του νομίσματος δεν είναι η αιτία, αλλά το αποτέλεσμα του να αναλάβει η τραπεζική ελίτ τον έλεγχο των χρημάτων για δικό της όφελος.

Όπως είπε ο Mayer Amschel Rothschild στα τέλη του 1700: «Αφήστε με να εκδίδω και να ελέγχω τα χρήματα ενός έθνους και δεν με νοιάζει ποιος θα ψηφίζει τους νόμους».

Δυστυχώς, ο Θάνατος του Χρήματος δεν είναι μόνο όλα τα νομίσματα που πηγαίνουν στο ΜΗΔΕΝ, όπως έκαναν σε όλη την ιστορία.

Όχι, ο θάνατος του χρήματος σημαίνει ολική και οριστική κατάρρευση αυτού του χρηματοπιστωτικού συστήματος.

H Gold Switzerland, σαν άλλη Κασσάνδρα, αυτά τα είχε επισημάνει και στο παρελθόν…

Αξίζει να επισημανθεί πως η Κασσάνδρα ήταν μια ιέρεια της ελληνικής μυθολογίας που της δόθηκε το χάρισμα να προβλέπει τα μεγάλα γεγονότα με ακρίβεια, αλλά και την κατάρα κανείς να μην πιστεύει στις προβλέψεις της.

Κανένας καταθέτης δεν πρέπει να πιστεύει ότι η FDIC (Federal Deposit Insurance Corp) στις ΗΠΑ ή παρόμοια οχήματα σε άλλες χώρες θα σώσουν τις καταθέσεις.

Όλοι αυτοί οι οργανισμοί είναι μαζικά υποκεφαλαιοποιημένοι, με αποτέλεσμα στο τέλος να αναγκάζονται να παρέμβουν οι κυβερνήσεις όλων των χωρών.

Γνωρίζουμε φυσικά ότι οι κυβερνήσεις δεν έχουν χρήματα.

Εκτυπώνουν ό,τι χρειάζονται.

Αυτό αφήνει τους απλούς ανθρώπους να αναλαμβάνουν το βάρος όλης αυτής της εκτύπωσης χρημάτων.

Αλλά και οι απλοί άνθρωποι δεν θα έχουν χρήματα.

Ναι, λίγοι πλούσιοι θα φορολογηθούν βαριά για να καλύψουν τραπεζικά ελλείμματα και ζημίες.

Ωστόσο, αυτό θα είναι μια σταγόνα στον ωκεανό.

Αντίθετα, οι απλοί άνθρωποι θα εξαθλιωθούν με ελάχιστο εισόδημα, χωρίς κρατικές επιδοτήσεις, χωρίς συντάξεις και χρήματα που δεν έχουν αξία.

Τα παραπάνω είναι δυστυχώς ο κύκλος που διανύουν όλες οι οικονομικές εποχές.

Το θέμα αυτή τη φορά είναι ότι το πρόβλημα είναι παγκόσμιο και σε μέγεθος που δεν έχει ξαναδεί στην ιστορία.

Δυστυχώς, ένα σάπιο και χρεοκοπημένο χρηματοπιστωτικό σύστημα πρέπει να περάσει μια περίοδο κάθαρσης που βιώνει τώρα ο κόσμος.

Δεν μπορεί να υπάρξει υγιής ανάπτυξη και αξίες μέχρι να καταρρεύσει το τρέχον διεφθαρμένο και μολυσμένο με χρέη σύστημα.

Μόνο τότε ο κόσμος μπορεί να αναπτυχθεί ξανά υγιής.

Η μετάβαση θα είναι, δυστυχώς, δραματική, με πολλά δεινά για τους περισσότερους ανθρώπους.

Αλλά δεν υπάρχει άλλος τρόπος.

Δεν θα δούμε μόνο φτώχεια, πείνα αλλά και πολλές ανθρώπινες τραγωδίες.

Ο κίνδυνος κοινωνικής αναταραχής ή εμφυλίου πολέμου είναι πολύ υψηλός συν τον κίνδυνο ενός παγκόσμιου πολέμου.

Οι κεντρικές τράπεζες ήλπιζαν, φυσικά, ότι τα ψηφιακά τους νομίσματα (CBDC) θα τις σώσουν (αλλά όχι τον κόσμο) από την παρούσα καταστροφή, ελέγχοντας πλήρως τις δαπάνες των ανθρώπων.

Αλλά θα αργήσουν πολύ.

Και δεδομένου ότι τα CBDC είναι απλώς μια άλλη μορφή Fiat χρημάτων, απλώς θα επιδεινώσει το πρόβλημα με ένα ακόμη πιο σοβαρό αποτέλεσμα στο τέλος.

Το market value των τραπεζικών περιουσιακών στοιχείων στις ΗΠΑ 2 τρισεκ. δολάρια μικρότερο σε σχέση με τη λογιστική αξία

Ένα έγγραφο που εκδόθηκε από τέσσερις Αμερικανούς ακαδημαϊκούς στα χρηματοοικονομικά, απεικονίζει τη μαύρη τρύπα των 2 τρισεκατομμυρίων δολαρίων στο τραπεζικό σύστημα των ΗΠΑ.

Το όνομα αυτού «Νομισματική σύσφιξη και ευθραυστότητα των τραπεζών των ΗΠΑ το 2023: Απώλειες από το Mark-to-Market και ανασφάλιστοι καταθέτες»…

Όπως επισημαίνεται, «Η αγοραία αξία των περιουσιακών στοιχείων του τραπεζικού συστήματος των ΗΠΑ είναι 2 τρισεκατομμύρια δολάρια χαμηλότερη από ό,τι υποδηλώνει η λογιστική αξία των περιουσιακών τους στοιχείων.

Δείχνουμε ότι αυτές οι απώλειες, σε συνδυασμό με ένα μεγάλο μερίδιο ανασφάλιστων καταθέσεων σε ορισμένες τράπεζες των ΗΠΑ, μπορούν να βλάψουν τη σταθερότητά τους. Ακόμη και αν μόνο οι μισοί από τους ανασφάλιστους καταθέτες αποφασίσουν να αποσυρθούν, σχεδόν 190 τράπεζες βρίσκονται σε δυνητικό κίνδυνο απομείωσης ακόμη και για ασφαλισμένους καταθέτες, με πιθανώς 300 δισεκατομμύρια δολάρια ασφαλισμένων καταθέσεων σε κίνδυνο.

Εάν οι αναλήψεις ανασφάλιστων καταθέσεων προκαλούν έστω και μικρές πτώσεις στα αποθεματικά, οι περισσότερες τράπεζες κινδυνεύουν σημαντικά.

Συνολικά, αυτοί οι υπολογισμοί υποδηλώνουν ότι οι πρόσφατες μειώσεις στις αξίες των τραπεζικών περιουσιακών στοιχείων αύξησαν σημαντικά την ευπάθεια του αμερικανικού τραπεζικού συστήματος έναντι των ανασφάλιστων καταθετών».

Αυτό που είναι κρίσιμο να κατανοήσουμε είναι ότι η «απώλεια» των 2 τρισεκατομμυρίων δολαρίων οφείλεται μόνο στα υψηλότερα επιτόκια.

Όταν η αμερικανική οικονομία βρεθεί υπό πίεση, τα δανειακά χαρτοφυλάκια των τραπεζών θα επιδεινωθούν δραματικά και τα επισφαλή χρέη θα αυξηθούν εκθετικά.

Με το σύνολο του ενεργητικού των εμπορικών τραπεζών των ΗΠΑ στα 23 τρισεκατομμύρια δολάρια, θα είναι πραγματικά μεγάλη έκπληξη αν αποπληρωθεί ή ανακτηθεί το 50% στην επερχόμενη κρίση.

Και φυσικά, οι παραπάνω κίνδυνοι αφορούν μόνο το χρηματοπιστωτικό σύστημα των ΗΠΑ.

Το παγκόσμιο σύστημα δεν είναι σε καλύτερη κατάστασση, με την ΕΕ υπό τεράστια πίεση, εν μέρει λόγω των κυρώσεων που έχουν επιβληθεί στη Ρωσία, υπό το κράτος πίεσης των ΗΠΑ.

Σχεδόν κάθε μεγάλη οικονομία στον κόσμο βρίσκεται σε δεινή θέση.

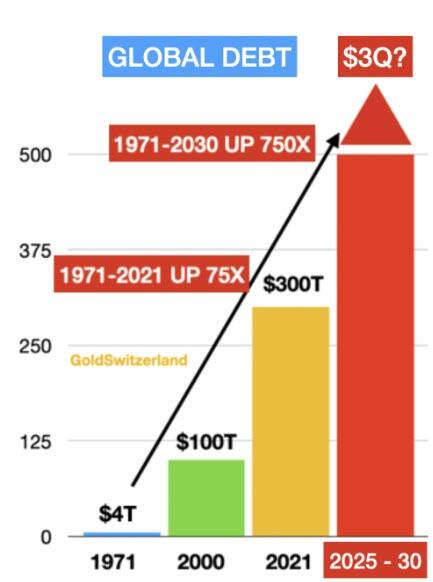

Πυραμίδα χρέους

Το 1971, όταν ο Νixon κατήργησε τον κανόνα του χρυσού, το παγκόσμιο χρέος ήταν 4 τρισεκατομμύρια δολάρια.

Χωρίς νόμισμα που να υποστηρίζει χρυσό, το τίμημα για το τύπωμα χρήματος έγινε μηδέν…

Και έτσι μέχρι το 2000 το χρέος είχε αυξηθεί 25 φορές σε 100 τρισεκ. δολ.

Το 2006, όταν ξεκίνησε η Μεγάλη Οικονομική Κρίση, το παγκόσμιο χρέος ήταν 120 τρισεκατομμύρια δολάρια.

Μέχρι το 2021 είχε αυξηθεί 75 φορές από το 1971 σε 300 τρισεκατομμύρια δολάρια.

«Η κόκκινη στήλη δείχνει το παγκόσμιο χρέος στα 3 τετρασεκατομμύρια δολάρια κάποια στιγμή μεταξύ 2025 και 2030.

Αυτό προϋποθέτει ότι το σκιώδες τραπεζικό σύστημα συν τα εκκρεμή παράγωγα (περίπου 2 τετράκις) θα πρέπει να μπορούν να απορροφηθούν.

Αυτό προφανώς θα οδηγήσει σε υπερπληθωρισμό και στη συνέχεια σε καταθλιπτική κατάρρευση.

Ξέρω ότι αυτό ακούγεται… υπερβολικά δραματικό, αλλά εξακολουθεί να είναι ένα πολύ πιθανό σενάριο σε ό,τι αφορά το πώς θα λήξει η μεγαλύτερη πιστωτική φούσκα στην ιστορία.

Όπως γίνεται αντιληπτό, το χρηματοπιστωτικό σύστημα έχει πλέον τραυματιστεί, με μια ανοιχτή πληγή που δεν θα επουλωθεί.

Το πρόβλημα θα μεταδοθεί στην επόμενη όχθη, και στην επόμενη και στην επόμενη…» καταλήγει η Gold Switzerland.