")

")

")

ανακοίνωσε σήμερα για τον Ιανουάριο 2026 η ΔΥΠΑ!")

")

")

του Καραλή στο επί κοντώ με 6μ.17!(Πανελλήνιο ρεκόρ φυσικά!)")

")

Εκτίναξη 180% στην απόδοση στο ελληνικό 10ετές από τον Αύγουστο – Αναπόφευκτη η κρίση χρέους

Παρά το ασταθές ξεκίνημα του 2022 σε ό,τι αφορά τις ευρωπαϊκές αγορές κρατικών ομολόγων, τα reports διαφόρων οίκων υπονοούν ή το λένε ρητά ότι ο Οργανισμός Διαχείρισης Δημόσιου Χρέους στην Ελλάδα σκοπεύει να επισπεύσει –το ταχύτερο δυνατόν– τις προγραμματισμένες εκδόσεις του.

Εύλογα κάποιος θα μπορούσε να αναρωτηθεί αν αυτό έχει κάποιο νόημα…

Εάν οι συνθήκες της αγοράς είναι λιγότερο ευνοϊκές τώρα από ό,τι ήταν το πρώτο εξάμηνο του 2021, είναι απίθανο να βελτιωθούν προϊόντος του χρόνου.

Η απόδοση του 10ετούς ομολόγου είναι αυτήν τη στιγμή στο 1,50%, έναντι του ιστορικού χαμηλού 0,53% τον Αύγουστο το 2021 – κάτι το οποίο σημαίνει πως έχουμε μια αύξηση του κόστους δανεισμού κατά 185%, παρά το γεγονός πως το χρέος της χώρας εξακολουθεί να είναι επιλέξιμο από την ΕΚΤ.

Με το χρέος στα 383 – 384 δισεκ. μαζί με τα repos… και νέα υπό έκδοση ομόλογα, η Ελλάδα θα βρεθεί ξανά στο αρνητικό προσκήνιο – όχι άμεσα, αλλά στο βάθος του τούνελ τα σύννεφα αρχίζουν να συγκεντρώνονται.

Το μίνι ράλι μετά την ανακοίνωση ότι η ΕΚΤ θα παράσχει ευελιξία να αυξήσει σε ό,τι αφορά τις αγορές και διακρατήσεις ελληνικών κρατικών ομολόγων μετά τον Μάρτιο του 2023, όταν και θα λήξει το Πρόγραμμα Έκτακτης Αγοράς της Πανδημίας (PEPP), αποδείχθηκε βραχύβιο.

Ήδη το 2022 η απόδοση του 10ετούς αυξήθηκε περίπου 25 μ.β.

Φυσικά, οι αυξήσεις στις αποδόσεις των ομολόγων δεν αφορά μόνο την Ελλάδα.

Στον αντίποδα, αποτελεί παγκόσμιο φαινόμενο, που ξεκινά από την αυστηροποίηση της νομισματικής πολιτικής εκ μέρους της Fed – γεγονός το οποίο καλλιέργησε εκτιμήσεις και προσδοκίες πως οι κεντρικές τράπεζες θα αυξήσουν τα επιτόκια πιο επιθετικά από ό,τι αναμενόταν.

Σε αυτό το πλαίσιο, ακόμα και το γερμανικό δεκαετές, που μέχρι πριν από λίγo καιρό βρισκόταν σε αρνητική περιοχή, πλέον θα αρχίσει να τυγχάνει διαπραγμάτευσης με θετικά πρόσημα – παρόλο που η ΕΚΤ είναι αυτή τη στιγμή η πιο «χαλαρή» μεγάλη κεντρική τράπεζα.

Σε κάθε περίπτωση, η Ελλάδα ταλαιπωρείται από τους δικούς της «δαίμονες», οι οποίες –αν και είναι κρυμμένοι– είναι πιθανό να έρθουν στο προσκήνιο.

Άλλωστε, η αλλαγή στάσης της κεντρικής τράπεζας δημιουργεί μια κατάσταση σύμφωνα με την οποία οι αγορές πιθανότατα θα δοκιμάσουν το επίπεδο τιμών που θα χρειαζόταν για να ενεργοποιηθεί αυτή η «θέση Lagarde».

Αλλά ακόμη και χωρίς το επικείμενο τέλος του PEPP, η κεντρική τράπεζα δεν μπορεί να συνεχίσει επ’ αόριστον τον τρέχοντα ρυθμό αγορών.

Έτσι, για να προλάβει τις εξελίξεις, ο ΟΔΔΗΧ θα επιδιώξει να ολοκληρώσει το μεγαλύτερο μέρος του στόχου του εντός έτους, πριν επιδεινωθούν οι συνθήκες στην αγορά.

Το στοίχημα των 12 δισ. ευρώ

Ο Οργανισμός σχεδιάζει να εκδώσει ομόλογα 12 δισ. ευρώ φέτος (με αποσβέσεις υφιστάμενου χρέους 8 δισ. ευρώ).

Επίσης επιδιώκει μείωση του αποθέματος ομολόγων και πρόωρη αποπληρωμή του χρέους από τα πακέτα διάσωσης, που ανέρχεται συνολικά σε 5,2 δισ. ευρώ.

Οι συνολικές χρηματοδοτικές ανάγκες της κυβέρνησης φέτος ανέρχονται σε 24,8 δισεκατομμύρια ευρώ και μέρος αυτών θα καλυφθεί με μείωση κατά 6,6 δισ. ευρώ του ταμειακού αποθέματος (buffer), σύμφωνα με τη στρατηγική χρηματοδότησης του ΟΔΔΗΧ για το 2022.

Το κεφαλαιακό «μαξιλάρι» της χώρας στο τέλος του περασμένου έτους ήταν 31,6 δισ. ευρώ.

Η διατήρηση ενός ταμειακού αποθέματος άνω των 30 δισεκατομμυρίων ευρώ –που αποτελεί αντιστάθμιση στον κίνδυνο αναχρηματοδότησης της χώρας– ήταν το επίκεντρο της μακροοικονομικής διαχείρισης της Ελλάδας από τότε που η χώρα βγήκε από το πρόγραμμα διάσωσης, το 2018.

Χάρη στο απόθεμα ρευστότητας, η κυβέρνηση ήταν στην πραγματικότητα εγχώριος πιστωτής και όχι οφειλέτης.

Όμως, το μεταβαλλόμενο νομισματικό τοπίο ανέτρεψε αυτή την εικόνα.

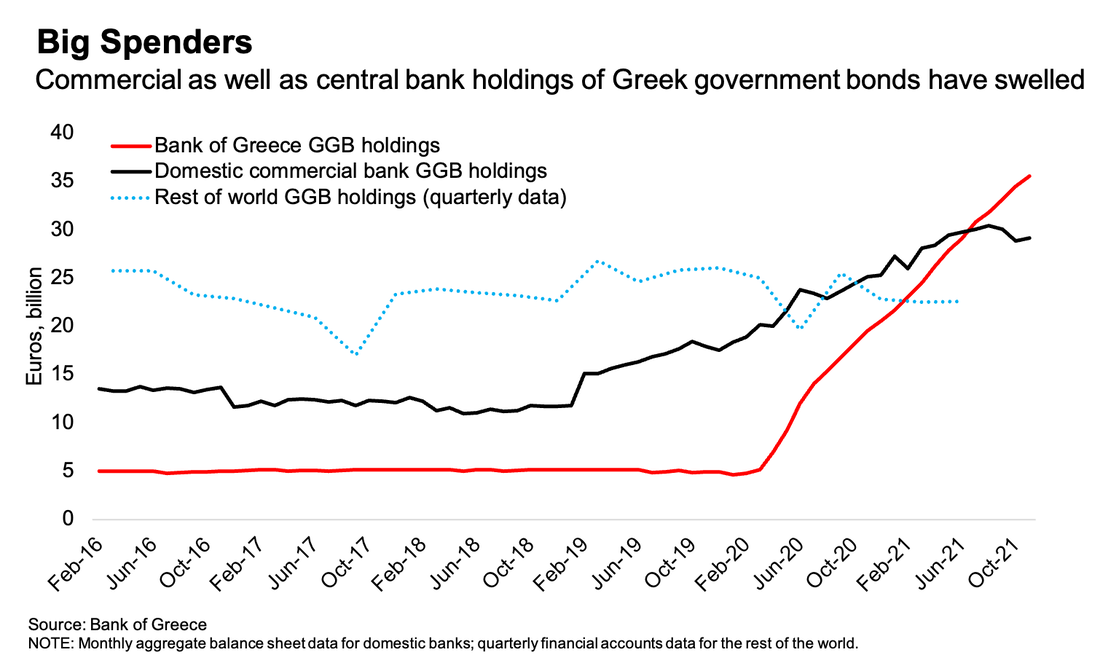

Ο κύριος μοχλός αύξησης του καθαρού εσωτερικού χρέους είναι οι αγορές της Τράπεζας της Ελλάδος στο πλαίσιο του πανδημικού προγράμματος (PEPP).

Ουσιαστικά αυτό είναι μια υποχρέωση προς την υπόλοιπη ζώνη του ευρώ.

Ωστόσο, δεδομένου ότι λειτουργικά οι αγορές περιουσιακών στοιχείων της ΕΚΤ πραγματοποιούνται από τις εθνικές κεντρικές τράπεζες, εμφανίζεται ως υποχρέωση έναντι του εγχώριου χρηματοπιστωτικού συστήματος.

Aπό την άλλη, δεν πρόκειται μόνο για αγορές της Τράπεζας της Ελλάδος.

Οι διακρατήσεις των εγχώριων εμπορικών τραπεζών αυξήθηκαν κατά 12,3 δισ. ευρώ.

Την ίδια περίοδο, οι ροές από τον υπόλοιπο κόσμο μειώθηκαν κατά 8,6 δισ. ευρώ.

Τι γίνεται με τις τράπεζες

Eύλογα, οι τράπεζες δέχτηκαν τα πυρά του διοικητή της Τράπεζας της Ελλάδος, Γιάννη Στουρνάρα, επειδή χρησιμοποίησαν τη ρευστότητα της ΕΚΤ για να αυξήσουν τις τοποθετήσεις τους σε κρατικά ομόλογα, αντί να χορηγήσουν περισσότερα δάνεια σε νοικοκυριά και επιχειρήσεις.

Αλλά αν σταματήσουν να αγοράζουν κρατικά ομόλογα τώρα, ποιος θα μείνει σε αυτήν την αγορά;

Η έκθεση των ελληνικών τραπεζών σε κρατικά ομόλογα, στο πλαίσιο ενός περιβάλλοντος αυξανόμενων αποδόσεων, θα μπορούσε επίσης να επηρεάσει την κερδοφορία τους.

Υπενθυμίζεται πως τα κέρδη από συναλλαγές σε κρατικούς τίτλους το 2020 βοήθησαν στο να μετριαστεί το πλήγμα από τις ζημίες που έπρεπε να απορροφήσουν για να απαλλαγούν από τα μη εξυπηρετούμενα ανοίγματά τους.

Όμως, τα κέρδη από τα ομόλογα είναι απίθανο να τους προσφέρουν την ίδια βοήθεια φέτος, οπότε αυξάνονται τα ερωτήματα ως προς το κατά πόσο θα μπορέσουν να στηρίξουν την ελληνική οικονομία.

Απαιτείται, λοιπόν, προσεκτικός χειρισμός για να αποφευχθεί μια επανάληψη της κρίσης χρέους.

Προφανώς, η ΕΚΤ θα παρέμβει, με τους οίκους αξιολόγησης να θεωρούνται πλέον «dei ex machina», ώστε να κατακτηθεί, επιτέλους, η πολυπόθητη επενδυτική βαθμίδα, η οποία θα εντάξει τη χώρα στο QE.

Πραγματική αξία

Η πραγματική αξία της απόδοσης των ελληνικών ομολόγων στην 10ετία είναι 3,5% με 4% και όχι 1,51%

Το ελληνικό ομόλογο αναφοράς ή benchmark δηλαδή το 10ετές εμφανίζει επιτόκιο 1,51%.

Η πραγματικότητα είναι ότι θα αναρριχηθεί προς το 1,8%.

Εάν τα ελληνικά ομόλογα δεν ήταν στο Πρόγραμμα Πανδημίας το ελληνικό 10ετές ομόλογο θα είχε επιτόκιο 3,5% με 4%.

Παρατηρείται ότι και στο παράγωγο των ομολόγων το CDS το Credit Default Swaps έχει αναρριχηθεί στις 108 μονάδες βάσης, όσο αυξάνεται το ασφάλιστρο κινδύνου, τόσο αυξάνεται το ρίσκο χώρας.

Οι επενδυτές γνωρίζουν ότι τα ελληνικά ομόλογα δεν δικαιολογούν επιτόκια 0,6% ή 0,90% που υπήρχαν προ μηνών.

Χωρίς την χειραγώγηση από την ΕΤΚ τα ελληνικά ομόλογα στην 10ετία π.χ. θα είχαν επιτόκια 3,5% με 4%.

Αναπόφευκτη η κρίση χρέους

Η Ελλάδα με βεβαιότητα θα αντιμετωπίσει κρίση χρέους ξανά.

Όσο ο πληθωρισμός παραμένει χαμηλότερος από το ονομαστικό ΑΕΠ και το κυριότερο τα επιτόκια των ομολόγων παραμένουν χαμηλότερα από το ονομαστικό ΑΕΠ… η κατάσταση θα παραμένει υπό έλεγχο.

Το πρόβλημα θα ξεκινήσει όταν η Ελλάδα θα έχει ρυθμό ανάπτυξης 2,5% και επιτόκια 2,5%, ακόμη και με υποχρέωση να διατηρεί πρωτογενές πλεόνασμα 2,2% για την εξυπηρέτηση του χρέους… οι κερδοσκόποι θα δουν την κερκόπορτα.

Είναι μαθηματικώς βέβαιο ότι το ελληνικό χρέος στα 384 δισεκ. μαζί με τα repos και το ΑΕΠ που θα κινηθεί χαμηλότερα των προσδοκιών… δεν δημιουργεί περιβάλλον ασφαλείας.

Πηγή: bankingnews.gr