ανακοίνωσε σήμερα για τον Ιανουάριο 2026 η ΔΥΠΑ!")

")

")

")

Όλο και πιο κοντά στην παρέμβαση φέρνουν την Ευρωπαϊκή Κεντρική Τράπεζα τα νέα στοιχεία για την οικονομική εμπιστοσύνη στην Ευρωζώνη και την ανάπτυξη στη Γαλλία.

Ειδικότερα, η πτώση της οικονομικής εμπιστοσύνης στο χαμηλότερο επίπεδο των τελευταίων τριών ετών και η αναιμική γαλλική ανάπτυξη, επιβεβαίωσαν για ακόμη μία φορά ότι η Ευρωζώνη εισέρχεται σε μία περίοδο στασιμότητας.

Η Ευρώπη καταλαβαίνει πλέον πόσο κακή είναι η κατάσταση στην οικονομία της, μόλις λίγες ημέρες αφού ο Mario Draghi ανέφερε ότι οι οικονομικές προοπτικές γίνονται “ολοένα και χειρότερες“.

Είναι κάτι που φάνηκε και στη μηνιαία ανάγνωση της εμπιστοσύνης, καθώς τα στελέχη στη βιομηχανία ανησυχούσαν για την παραγωγή και τις παραγγελίες, ενώ οι διαχειριστές στον τομέα των υπηρεσιών έγιναν πιο απαισιόδοξοι για τη μελλοντική ζήτηση.

Στη Γαλλία, η οικονομική επέκταση επιβραδύνθηκε καθώς η αύξηση των καταναλωτικών δαπανών εξασθένησε παρά τις φορολογικές περικοπές του Προέδρου Emmanuel Macron.

Τα δεδομένα αποτελούν ένα ακόμη χτύπημα για τους υπεύθυνους χάραξης πολιτικής που ήδη καταπολεμούν τις εστίες σε διάφορα μέρη της ζώνης του ευρώ, αναφέρουν οι αναλυτές.

Ο πρόεδρος της Ευρωπαϊκής Κεντρικής Τράπεζας Mario Draghi, ο οποίος αναμένεται να χαλαρώσει τη νομισματική πολιτική και πάλι τον Σεπτέμβριο, προειδοποίησε ότι οι προοπτικές επιδεινώνονται και χειροτερεύουν.

Την προηγούμενη Πέμπτη ο Draghi προειδοποίησε ότι το outlook επιδεινώνεται διαρκώς και ότι αδιαμφισβήτητα οι κυβερνήσεις της Ευρωζώνης πρέπει να ενισχύσουν τις μεταρρυθμίσεις.

Η ΕΚΤ καταπολεμά την κρίση εδώ και χρόνια και βρέθηκε αντιμέτωπη με την παγκόσμια χρηματοπιστωτική κρίση, την κρίση χρέους στην Ευρωζώνη και τη μάχη με τον αποπληθωρισμό.

Εισήγαγε καινοτόμα εργαλεία, συμπεριλαμβανομένων του QE και των TLTROs, τα οποία πλημμύρισαν την Ευρωζώνη με ρευστότητα.

Την ίδια ώρα, δεσμεύτηκε να διατηρήσει χαμηλά τα επιτόκια για όσο διάστημα χρειαστεί, προκειμένου να ανακάμψουν οι τιμές.

Ωστόσο, παρά την οικονομική ανάπτυξη τα τελευταία έξι χρόνια και τις 10 εκατ. νέες θέσεις εργασίας, ο πληθωρισμός παραμένει πολύ μακριά από τον στόχο (κοντά στο 2%).

Πρόκειται για ένα στοιχείο που απειλεί την αξιοπιστία της ΕΚΤ, ειδικά εν μέσω εμπορικών εντάσεων και Brexit.

Όπως σχολιάζει χαρακτηριστικά ο Richard Barwell, οικονομολόγος της BNP Paribas Asset Management, υπάρχει η αίσθηση ότι η ΕΚΤ ξύνει τον πάτο του βαρελιού.

Ως εκ τούτου οι κυβερνήσεις θα πρέπει να αναλάβουν δράση όσον αφορά τη δημοσιονομική πολιτική.

Για τη ζώνη του ευρώ, η ανάγνωση εμπιστοσύνης και οι γαλλικοί αριθμοί μπορεί να είναι μόνο η αρχή μιας ζοφερής εβδομάδας.

Το αδύναμο οικονομικό σκηνικό πλήττει επίσης την εταιρική Ευρώπη, ιδιαίτερα τις αυτοκινητοβιομηχανίες, όπως επιβεβαίωσαν πρόσφατα εταιρείες όπως η Daimler της Γερμανίας και η Renault της Γαλλίας.

Μπορεί επίσης να υπάρχουν απογοητευτικές ειδήσεις σχετικά με τον πληθωρισμό αυτή την εβδομάδα, με τους βασικούς δείκτες να μειώνονται κοντά στο 1%.

Μια έρευνα την περασμένη Παρασκευή έδειξε ότι οι πιο μακροπρόθεσμες προσδοκίες για τον πληθωρισμό μειώνονται και είναι αρκετά σαφές τι σκέφτεται ο Draghi.

“Δεν μας αρέσει αυτό που βλέπουμε στο μέτωπο του πληθωρισμού“, δήλωσε την περασμένη εβδομάδα.

Capital Economics: Τα αδύναμα στοιχεία στην Ευρωζώνη στηρίζουν τα σχέδια της ΕΚΤ για μείωση επιτοκίων και QE

Τα αδύναμα στοιχεία στην Ευρωζώνη στηρίζουν τα σχέδια της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) για μείωση επιτοκίων και νέο QE τους επόμενους μήνες, σύμφωνα με τους αναλυτές της Capital Economics.

Η Capital Economics εκτιμά ότι η ΕΚΤ θα προχωρήσει σε μείωση των επιτοκίων τον Σεπτέμβριο και θα ανακοινώσει το νέο πρόγραμμα ποσοτικής χαλάρωσης τον Οκτώβριο.

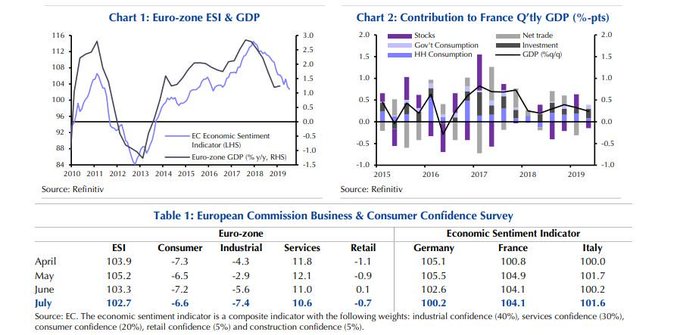

Το οικονομικό κλίμα στην Ευρωζώνη κατέγραψε νέα επιδείνωση τον Ιούλιο του 2019, σύμφωνα με τα σημερινά (30/7) στοιχεία της Ευρωπαϊκής Επιτροπής, παραμένοντας στο χαμηλότερο επίπεδο των τελευταίων τριών ετών.

Ειδικότερα, ο δείκτης οικονομικού κλίματος της Κομισιόν υποχώρησε στις 102,7 μονάδες, έναντι 103,3 μονάδων τον Ιούνιο του 2019, γεγονός που αποτελεί το χαμηλότερο επίπεδο από τον Μάρτιο του 2016.

Παράλληλα, ο αντίστοιχος δείκτης που αφορά το επιχειρηματικό κλίμα στην Ευρωζώνη κατέγραψε σημαντική πτώση στις -0,12 μονάδες για τον Ιούλιο του 2019, έναντι 0,17 μονάδων τον προηγούμενο μήνα και έναντι εκτιμήσεων των αναλυτών στις 0,08 μονάδες.

Όσον αφορά τον μεταποιητικό κλάδο, ο δείκτης κατέγραψε πτώση στις -7,4 μονάδες, έναντι -5,6 μονάδες τον προηγούμενο μήνα, γεγονός που αποτελεί το χαμηλότερο επίπεδο από τον Ιούλιο του 2013, την ίδια στιγμή που οι αναλυτές ανέμεναν ότι η πτώση θα περιοριστεί στις -7 μονάδες.

Τα επιμέρους στοιχεία

Γερμανία: Σε χαμηλά άνω των 2 ετών υποχωρεί ο δείκτης καταναλωτικού κλίματος GfK για τον Αύγουστο 2019

Περαιτέρω πτώση αναμένεται να καταγράψει ο δείκτης καταναλωτικού κλίματος στη Γερμανία για τον Αύγουστο του 2019, σύμφωνα με τα σημερινά (30/7) στοιχεία του ερευνητικού ινστιτούτου GfK, υποχωρώντας στα χαμηλότερα επίπεδα των τελευταίων δύο ετών.

Ειδικότερα, ο δείκτης καταναλωτικού κλίματος που αφορά τον Αύγουστο του 2019 κατέγραψε πτώση για τρίτο συνεχόμενο μήνα, υποχωρώντας στις 9,7 μονάδες, έναντι 9,8 μονάδων τον προηγούμενο μήνα, επιβεβαιώνοντας τις εκτιμήσεις των αναλυτών.

Παράλληλα, ο δείκτης διαμορφώθηκε στο χαμηλότερο επίπεδο από τον Απρίλιο του 2017, με το ινστιτούτο να υπογραμμίζει τις αυξανόμενες ανησυχίες σχετικά με την επιβράδυνση της παγκόσμιας οικονομίας, τις εμπορικές τριβές και τις εκτιμήσεις που αφορούν το Brexit.

Ευρωζώνη: Σε χαμηλά τριών ετών παραμένει το οικονομικό κλίμα τον Ιούλιο 2019

Περαιτέρω πτώση κατέγραψε το οικονομικό κλίμα στην Ευρωζώνη για τον Ιούλιο του 2019, σύμφωνα με τα σημερινά (30/7) στοιχεία της Ευρωπαϊκής Επιτροπής, παραμένοντας στο χαμηλότερο επίπεδο των τελευταίων τριών ετών.

Ειδικότερα, ο δείκτης οικονομικού κλίματος της Κομισιόν υποχώρησε στις 102,7 μονάδες, έναντι 103,3 μονάδων τον Ιούνιο του 2019, γεγονός που αποτελεί το χαμηλότερο επίπεδο από τον Μάρτιο του 2016.

Παράλληλα, ο αντίστοιχος δείκτης που αφορά το επιχειρηματικό κλίμα στην Ευρωζώνη κατέγραψε σημαντική πτώση στις -0,12 μονάδες για τον Ιούλιο του 2019, έναντι 0,17 μονάδων τον προηγούμενο μήνα και έναντι εκτιμήσεων των αναλυτών στις 0,08 μονάδες.

Όσον αφορά τον μεταποιητικό κλάδο, ο δείκτης κατέγραψε πτώση στις -7,4 μονάδες, έναντι -5,6 μονάδες τον προηγούμενο μήνα, γεγονός που αποτελεί το χαμηλότερο επίπεδο από τον Ιούλιο του 2013, την ίδια στιγμή που οι αναλυτές ανέμεναν ότι η πτώση θα περιοριστεί στις -7 μονάδες.

Ο δείκτης που αφορά τον κλάδο υπηρεσιών υποχώρησε στις 10,6 μονάδες, έναντι 11 μονάδων τον προηγούμενο μήνα, ενώ ο δείκτης που αφορά το καταναλωτικό κλίμα στην Ευρωζώνη παρέμεινε αμετάβλητος στις -6,6 μονάδες.

Μεταξύ των τεσσάρων μεγαλύτερων οικονομιών της Ευρωζώνης, η μεγαλύτερη μηνιαία πτώση σημειώθηκε στη Γερμανία, όπου ο υποδείκτης υποχώρησε στα χαμηλότερα επίπεδα από τον Ιούνιο του 2013.

Γαλλία: Κατά 0,2% αναπτύχθηκε η οικονομία της χώρας το β΄ 3μηνο 2019

Επιβράδυνση κατέγραψε η ανάπτυξη στη Γαλλία για το δεύτερο τρίμηνο του 2019, σύμφωνα με τα σημερινά (30/7) στοιχεία της Στατιστικής Υπηρεσίας της χώρας, εν μέσω απροσδόκητης μείωσης στις καταναλωτικές δαπάνες.

Ειδικότερα, το ΑΕΠ της δεύτερης μεγαλύτερης οικονομίας στην Ευρωζώνη αυξήθηκε κατά 0,2% για το τρίμηνο Απριλίου-Ιουνίου 2019, έναντι 0,3% το προηγούμενο τρίμηνο, την ίδια στιγμή που οι αναλυτές προέβλεπαν ότι ο ρυθμός ανάπτυξης θα παραμείνει σταθερός στο 0,3%.

Οι καταναλωτικές δαπάνες για τον Ιούνιο του 2019 υποχώρησαν κατά -0,1% σε σύγκριση με τον προηγούμενο μήνα, έναντι ανόδου +0,3% τον Μάιο και έναντι εκτιμήσεων των αναλυτών στο +0,2%.

Στις 12/9 η ΕΚΤ μειώνει το επιτόκιο καταθέσεων σε -0,60% και αυξάνει στο 40% από 33% τα όρια αγοράς ομολόγων στο νέο QE και η εμπλοκή με τα CACs

Στις 12 Σεπτεμβρίου 2019 στην κρίσιμη αυτή συνεδρίαση της ΕΚΤ θα μειώσει τα επιτόκια αποδοχής καταθέσεων από -0,40% σε -0,60% στέλνοντας έτσι ένα μήνυμα στις αγορές μέσω της νομισματικής πολιτικής, όπως έχει μεταδώσει το bankingnews.gr

Ταυτόχρονα θα ανακοινώσει πρόγραμμα ποσοτικής χαλάρωσης QE με αγορές κρατικών ομολόγων με μηνιαίο ρυθμό 15 δισεκ. ενώ θα συνεχίσει τις επανεπενδύσεις σε τίτλους που απέκτησε από προγράμματα αγοράς στοιχείων ενεργητικού.

Η ΕΚΤ δεν θα μειώσει το επιτόκιο κύριας αναχρηματοδότησης, το βασικό επιτόκιο παρέμβασης το οποίο θα παραμείνει στο 0%.

Προτάσεις που υπάρχουν να μειωθεί σε αρνητικό -0,25% προσκρούει σε πολλές αντιρρήσεις.

Το επιτόκιο οριακής χρηματοδότησης βρίσκεται στο 0,25% και δεν θα αλλάξει.

Το πιθανότερο είναι το επιτόκιο διευκόλυνσης αποδοχής καταθέσεων να μειωθεί στο -0,60% από -0,40% δηλαδή περαιτέρω μείωση -0,20%.

Το βασικό πρόβλημα είναι ότι μειώνοντας ακόμη περισσότερο σε αρνητικό έδαφος το επιτόκιο αποδοχής καταθέσεων, το οποίο με βάση το οποίο καταθέτουν οι τράπεζες στην ΕΚΤ την πλεονάζουσα ρευστότητα τους… πιέζονται τα έσοδα των τραπεζών.

Π.χ. οι κυπριακές τράπεζες που έχουν πλεονάζουσα ρευστότητα υποχρεώνονται να καταθέτουν στην ΕΚΤ την ρευστότητα τους και χάνουν άπαξ και το επιτόκιο είναι αρνητικό -0,40%.

Τι θα περιλαμβάνει το νέο πρόγραμμα ποσοτικής χαλάρωσης QE

Τι θα περιλαμβάνει το νέο πρόγραμμα ποσοτικής χαλάρωσης QE;

Στις 12 Σεπτεμβρίου 2019 η ΕΚΤ θα ανακοινώσει το νέο πρόγραμμα ποσοτικής χαλάρωσης με ρυθμό 15 δισεκ. μηνιαίως.

Μια από τις παραμέτρους που θα θέσει η ΕΚΤ και φαίνεται ότι εξετάζεται είναι να αυξηθούν τα όρια αγοράς κρατικών ομολόγων ανά κράτος από 33% σε 40%.

Προφανώς και μια τέτοια εξέλιξη θα έδινε στην ΕΚΤ την δυνατότητα να αγοράζει περισσότερα κρατικά ομόλογα αντί να περιμένει να λήξουν και να επαναγοράσει.

Υπάρχει ένα πρόβλημα το οποίο ονομάζεται CACs δηλαδή ρήτρες συλλογικής δράσης

Σύμφωνα με τη Συνθήκη του ESM (παράγραφος 3 του άρθρου 12), το μοντέλο CACs έχει καταστεί υποχρεωτικό σε όλα τα νέα κρατικά χρεόγραφα της ζώνης του ευρώ με διάρκεια άνω του έτους που εκδόθηκαν από την 1η Ιανουαρίου 2013.

Οι ρήτρες συλλογικής δράσης είναι ρήτρες επί ομολόγων που επιτρέπουν να γίνουν αλλαγές στις συμβάσεις στα ομόλογα αυτά σε ψηφοφορία από τους ομολογιούχους.

Πρακτικά τα CACs είναι ρήτρες που σχετίζονται με το καθεστώς της χρεοκοπίας, της στάσης πληρωμών και του default στα κρατικά ομόλογα.

Αν η πλειοψηφία των ομολογιούχων εγκρίνει τις αλλαγές στις συμβάσεις των ομολόγων, τότε ισχύει για όλα τα ομόλογα.

Σε αντίθεση με τις εταιρείες, δεν υπάρχει διαδικασία πτώχευσης ή αναδιάρθρωσης για τους εκδότες κρατικών ομολόγων.

Ως εκ τούτου, οι ρήτρες συλλογικής δράσης σε κρατικά ομόλογα συμβάλλουν στην πιο ομαλή και προβλέψιμη αναδιάρθρωση του χρέους όταν υπάρχει αδυναμία αποπληρωμής ή εξυπηρέτησης του χρέους.

Τα ομόλογα ενός κράτους αφορούν συνήθως πολλαπλές διαφορετικές εκδόσεις ή “σειρές” (με διαφορετικές διάρκειες, ποσά τόκων κ.λπ.).

Τα CACs ενός μεμονωμένου μέλους επιτρέπουν τη διεξαγωγή της πλειοψηφίας στο επίπεδο όλων αυτών των “σειρών”, χωρίς την ανάγκη πλειοψηφίας σε επίπεδο κατόχων κάθε “σειράς”.

Αυτό μειώνει τον κίνδυνο “αναμονής“, δηλαδή ότι μια μικρή ομάδα ομολογιούχων αποφασίζει να μην συμμετάσχει στην αναδιάρθρωση, σχηματίζοντας μια μειοψηφία για να την εμποδίσει.

. Αυτές οι “παραχωρήσεις” μπορούν να οδηγήσουν σε καθυστερήσεις στην επίλυση μιας κρίσης χρέους.

Στην αναθεωρημένη Συνθήκη του ESM δεσμεύονται όλα τα μέλη να εισαγάγουν CACs στα νέα κρατικά ομόλογα της ζώνης του ευρώ που εκδίδονται από την 1η Ιανουαρίου 2022.