της Ευρωπαίκής Εισαγγελίας")

: Παρουσίασε το όραμα της Τουρκίας για τη Μέση Ανατολή και τον κόσμο")

: Το πετρέλαιο θα φτάσει τα 372 δολ., θα υποφέρουν οικογένειες – Ύποπτος ο ρόλος του Trump")

η μέση κύρια σύνταξη τον Φεβρουάριο 2026!")

")

του Καραλή στο επί κοντώ με 6μ.17!(Πανελλήνιο ρεκόρ φυσικά!)")

")

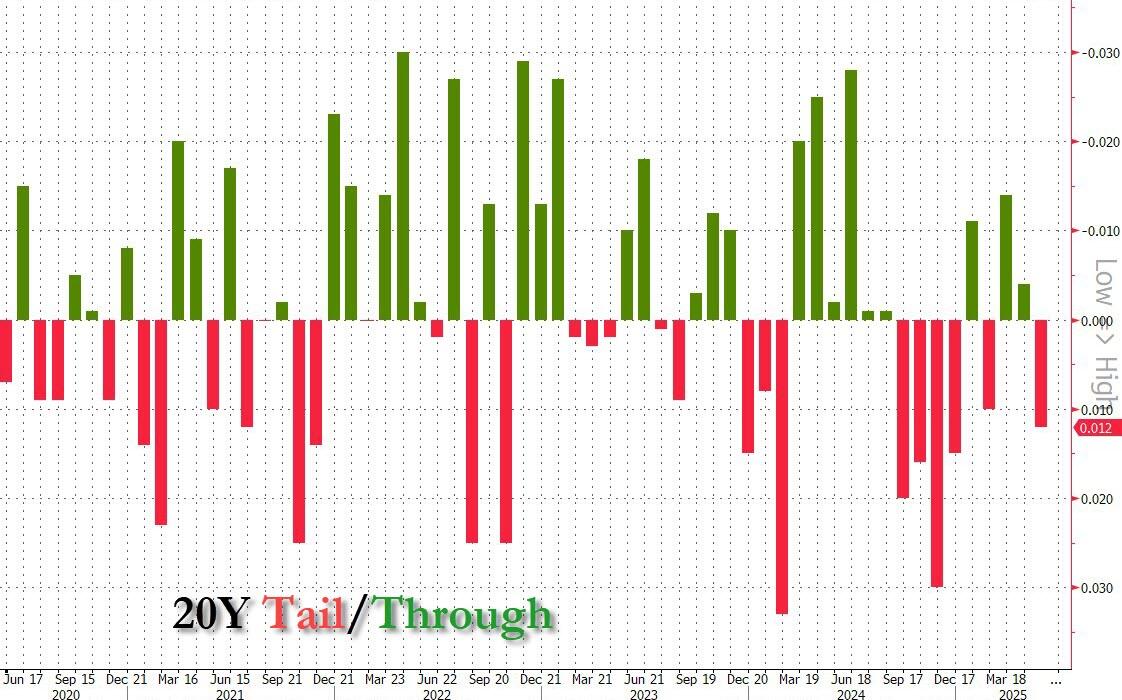

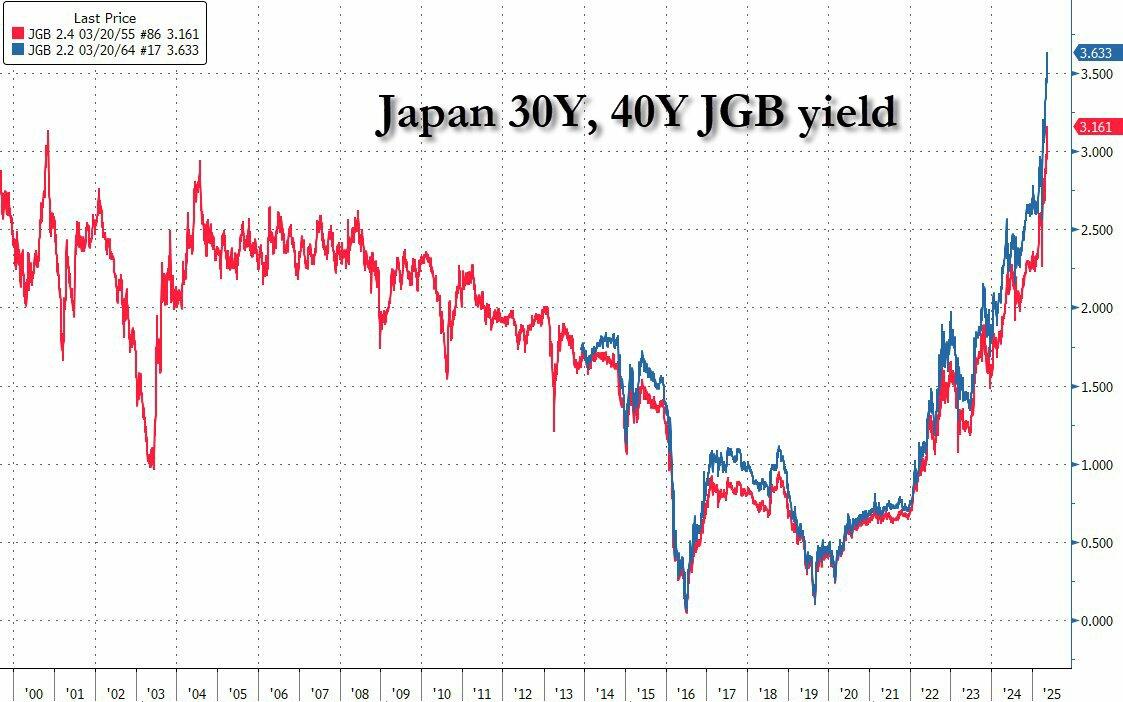

Οι ενδείξεις από τις δημοπρασίες ομολόγων στις μεγάλες διάρκειες μυρίζουν… αίμα!

Οι ξένοι επενδυτές ξεπουλούν το αμερικανικό χρέος αφού ξεπέρασαν την αναταραχή την οποία προκάλεσε η «Ημέρα της Απελευθέρωσης» με τους σαρωτικούς ανταποδοτικούς δασμούς, δεν φαίνονται διατεθειμένοι να χρηματοδοτούν εσαεί τα «δίδυμα ελλείμματα» της αμερικανικής οικονομίας (δημοσιονομικό ισοζύγιο όσο και το ισοζύγιο τρεχουσών συναλλαγών).

Είναι απογοητευτικά τα εσωτερικά στοιχεία της δημοπρασίας 20ετούς ομολόγου ύψους 15 δισ. δολαρίων που διεξήχθη στις 21 Μαΐου – η οποία στην πραγματικότητα δεν ήταν τόσο άσχημη όσο την παρουσίασαν κάποιοι – αλλά αποδείχθηκε ένα από τα μεγαλύτερα οικονομικά στόρυ του 2025

Αμέσως έγινε η σύγκριση με την καταστροφική δημοπρασία 20ετούς ομολόγου της Ιαπωνίας νωρίτερα φέτος, πυροδοτώντας ένα βίαιο sell off τόσο σε ομόλογα όσο και σε μετοχές.

Αλλά ενώ η δραματική εκποίηση του αμερικανικού χρέους αποτελεί μια έντονη υπενθύμιση ότι το Μεγάλο, Όμορφο Νομοσχέδιο (Big, Beautiful Bill, όπως το αποκάλεσε ο πρόεδρος Trump) θα προσθέσει τρισεκατομμύρια σε νέο χρέος (περίπου 5 τρισεκατομμύρια δολάρια επιπλέον αυτού που θα προστίθετο ούτως ή άλλως) και οι τιμωροί της αγοράς των ομολόγων ξυπνούν επιτέλους από τον σχεδόν 20ετή λήθαργό τους – τουλάχιστον μέχρι την επόμενη ποσοτική χαλάρωση ή την επερχόμενη επαναγορά ομολόγων ή Activist Treasury Buyback του Scott Bessent να τους «παγώσει» ξανά -, το πιο ανησυχητικό μέρος της αντίδρασης της αγοράς την Πέμπτη 22 Μαΐου 2025 ήταν ότι το δολάριο αποδυναμώθηκε για άλλη μια φορά.

Ένταση των δημοσιονομικών κινδύνων

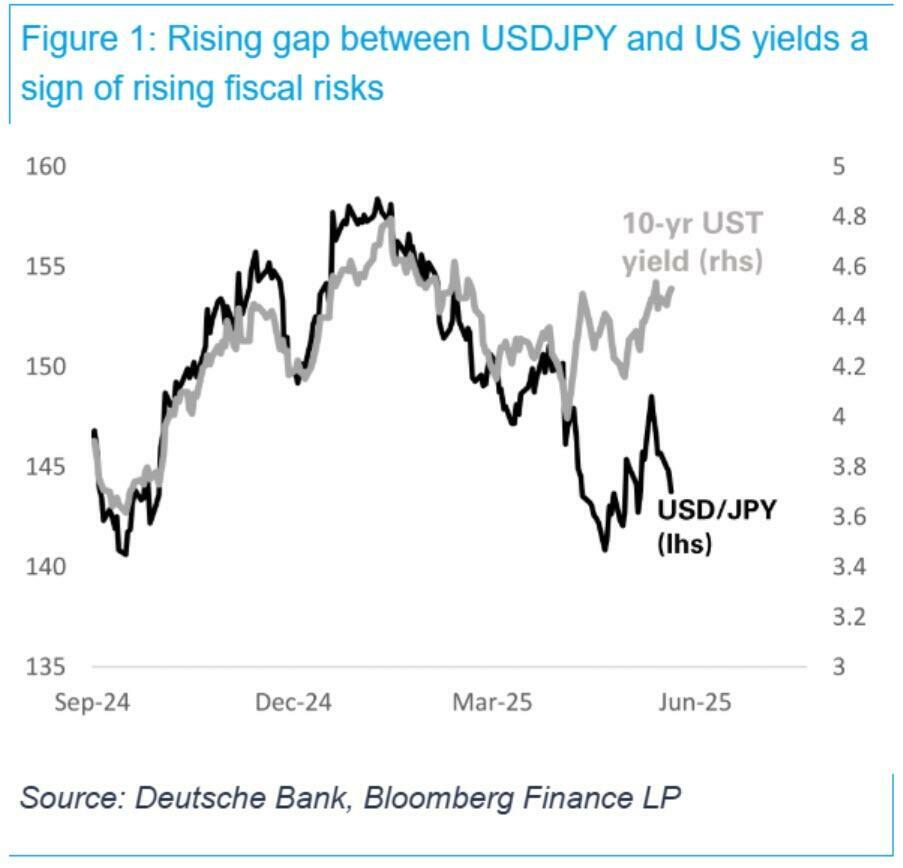

Για τον επικεφαλής στρατηγικό αναλυτή συναλλάγματος της Deutsche Bank, George Saravelos, ο οποίος υποστήριξε ότι το διευρυνόμενο spread μεταξύ των αποδόσεων του 10ετούς USD/JPY και του 10ετούς TSY Bonds Future αποτελεί ένδειξη αυξανόμενων δημοσιονομικών κινδύνων, η δημοπρασία των 20ετών ομολόγων αποτελεί ακόμη πιο ξεκάθαρο σημάδι «μιας επίθεσης εκ μέρους των ξένων κατόχων στα αμερικανικά περιουσιακά στοιχεία εξαιτίας των συναφών δημοσιονομικών κινδύνων που αντιμετωπίζουν οι ΗΠΑ».

Στον πυρήνα του προβλήματος, όπως έχει γίνει ολοένα και πιο σαφές τα τελευταία χρόνια αλλά ιδιαίτερα τον τελευταίο μήνα, βρίσκεται ότι οι «ξένοι επενδυτές απλώς δεν είναι πλέον πρόθυμοι να χρηματοδοτήσουν τα δίδυμα ελλείμματα των ΗΠΑ στο τρέχον επίπεδο τιμών».

Αυτό είναι ένα πρόβλημα επειδή, για τον Saravelos, «είναι δύσκολο για τις αμερικανικές μετοχές να παραμείνουν ανθεκτικές σε αυτό το περιβάλλον».

Συγκρίνετε τη σημερινή αντίδραση με την περίοδο 2023-24, όταν οι αγορές είδαν μια συνδυασμένη αύξηση των αμερικανικών αποδόσεων των ομολόγων και στις τιμές των μετοχών, καθώς η αγορά αναθεώρησε θετικά τις προσδοκίες ανάπτυξης των ΗΠΑ.

Σήμερα είναι πολύ διαφορετικά: «Καταγράφεται άνοδος του δημοσιονομικού κινδύνου όσον αφορά τα αμερικανικά περιουσιακά στοιχεία», σημειώνει ο αναλυτής.

Είναι δύσκολο να υποστηρίξουμε ότι ένας τέτοιος (αρνητικός) παράγοντας που οδηγεί στην αύξηση του κόστους κεφαλαίου είναι θετικός για τα περιουσιακά στοιχεία υψηλού ρίσκου.

Αυτό που είναι κλειδί για την άποψη του Saravelos είναι ότι η επενδυτική βάση στην Ασία για το αμερικανικό χρέος είναι το κλειδί.

Σύμφωνα με το μοντέλο ισορροπίας στο εξωτερικό χρέος που χρησιμοποιεί, «η Ασία είναι ο βασικός πάροχος κεφαλαίου για τα ελλείμματα των ΗΠΑ, ακολουθούμενη από την Ευρώπη».

Και ενώ αυτό δεν ισχύει για κάποιο χρονικό διάστημα, η συμπεριφορά των επενδυτών σταθερού εισοδήματος των ΗΠΑ και η ένταση των συναλλαγών καθίστανται κρίσιμες κατά τη διάρκεια της ζώνης ώρας εκτός ΗΠΑ.

Όπως έγραψε ο Saravelos, η επιταχυνόμενη πτώση του USD/JPY κατά τις ώρες συναλλαγών του Τόκιο θα αποτελούσε μία ισχυρή ένδειξη επαναπατρισμού κεφαλαίων μακριά από τις ΗΠΑ στις εγχώριες αγορές.

Η «επίλυση» αυτού του προβλήματος δεν είναι εύκολη: ο Saravelos λέει ότι είχε πολλές συζητήσεις με πελάτες σχετικά με το τι μπορεί να ανατρέψει αυτήν την εξελισσόμενη αρνητική δυναμική.

Στους περισσότερους δεν θα αρέσουν οι απαντήσεις του: πρώτον, παρέμβαση της κυβέρνησης με τη μορφή της «μεταρρύθμισης» του SLR Supplementary leverage ratio (δηλαδή αύξηση της δυνατότητας των αμερικανικών τραπεζών να κατέχουν τίτλους του αμερικανικού δημοσίου χωρίς να επηρεάζεται η ποιότητα της κεφαλαιακής επάρκειας) και η μείωση της διάρκειας λήξης των ομολόγων που εκδίδει το δημόσιο (ή ένας άλλος γύρος έκδοσης ομολόγων Activist Treasury Issuance όπως αυτή της Janet Yellen) στην επόμενη ανακοίνωση αναχρηματοδότησης του χρέους είναι τα σενάρια που ακούγονται συχνότερα.

Στο βαθμό που η μείωση της διάρκειας στο προφίλ χρέους των ΗΠΑ βοηθά στην προσέλκυση ξένων αγοραστών, αυτό μπορεί να αποδειχθεί χρήσιμο.

Αλλά η χαμηλότερη διάρκεια συνεπάγεται επίσης υψηλότερο κίνδυνο όσον αφορά την αναχρηματοδότηση του χρέους – περισσότερα χρήματα πρέπει να πληρωθούν σε μικρότερο διάστημα.

Ούτε καν η Fed μπορεί να το λύσει αυτό, σύμφωνα με τον Saravelos αλλά μόνο το Κογκρέσο, αν και οι ακραίες αναταράξεις πιθανότατα θα οδηγήσουν σε παρέμβαση της Fed (έκτακτη ποσοτική χαλάρωση) για τη διατήρηση της λειτουργίας της αγοράς.

Ωστόσο, η νομισματοποίηση του χρέους από την Fed δεν θα λύσει τον πυρήνα του ζητήματος και μπορεί να καταλήξει αντιπαραγωγική αυξάνοντας τις προσδοκίες όσον αφορά το ύψος του πληθωρισμού.

Οι δύο επώδυνες λύσεις

Τελικά, ο στρατηγικός αναλυτής της Deutsche Bank βλέπει μόνο δύο «λύσεις» σε αυτό το πρόβλημα:

1) Είτε οι ΗΠΑ πρέπει να αναθεωρήσουν δραστικά το δημοσιονομικό νομοσχέδιο που βρίσκεται επί του παρόντος προς έγκριση στο Κογκρέσο για να οδηγήσει σε μια αξιόπιστα αυστηρότερη δημοσιονομική πολιτική, η οποία θα οδηγήσει σε μια άμεση οικονομική ύφεση, καθώς η λήξη του TCJA (του καθεστώτος των φοροαπαλλαγών) χωρίς παράταση θα ήταν η μεγαλύτερη αύξηση φόρων στην ιστορία των ΗΠΑ.

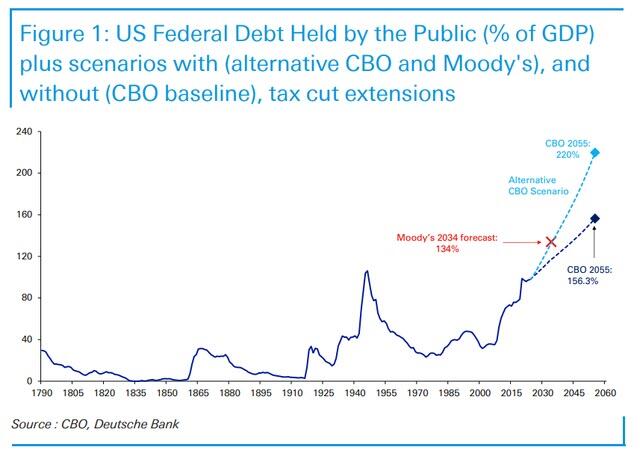

Εδώ υπενθυμίζουμε ότι το «Μεγάλο, Όμορφο Νομοσχέδιο» που βρίσκεται επί του παρόντος στο Κογκρέσο προσθέτει περίπου 5 τρισεκατομμύρια δολάρια στο χρέος, με αποτέλεσμα αυτό που είπαμε ότι θα ήταν η «Ημέρα της Κρίσης» για την πιστοληπτική ικανότητα των ΗΠΑ.

Αυτό είναι απλώς ένα αντάλλαγμα βραχυπρόθεσμης ευημερίας (μερικά επιπλέον τρισεκατομμύρια τα επόμενα 4 χρόνια) που οδηγούν στη μακροπρόθεσμη οικονομική κατάρρευση (η μακροπρόθεσμή τάση είναι να φτάσει στο 220% στη σχέση χρέους/ΑΕΠ).

2) Είτε η αξία του αμερικανικού χρέους εκτός δολαρίου πρέπει να μειωθεί σημαντικά μέχρι να γίνει αρκετά φθηνό προκειμένου να επιστρέψουν οι ξένοι επενδυτές, δηλαδή υποτίμηση.

Σε αυτές τις δύο λύσεις που προτείνει ο Saravelos – η πρώτη από τις οποίες είναι εντελώς άστοχη, καθώς ο Trump δεν θα επέτρεπε ποτέ να μην περάσει το νομοσχέδιό του, ειδικά επειδή οι αυξήσεις φόρων που θα προκύψουν μόλις λήξουν οι φορολογικές περικοπές από τον Νόμο περί Φορολογικών Περικοπών (TCJA) του Trump το 2017, θα έστελναν τις ΗΠΑ απευθείας σε ύφεση – θα προσθέταμε μια τρίτη.

Ο έλεγχος της καμπύλης των αποδόσεων και τα swap σε δολάρια

Πρώτον, η ποσοτική χαλάρωση μπορεί να είναι μια προσωρινή λύση, αλλά ο Έλεγχος της Καμπύλης Αποδόσεων δεν είναι (όπως τον βίωσε η αγορά χρέους των πολιτειών των ΗΠΑ για σχεδόν μια δεκαετία μετά τον Δεύτερο Παγκόσμιο Πόλεμο), και είτε μας αρέσει είτε όχι, έρχεται.

Και αυτό θα γίνει – οφείλει να το παραδεχθεί όποιος έχει κατά νου.. ακαραία χρηματοπιστωτικά φαινόμενα – να επισείσει την απειλή των κεφαλαιακών ελέγχων και τον κίνδυνο να «στεγνώσουν» οι κεντρικές τράπεζες από τα αποθέματα σε δολάρια.

Η Ευρωπαϊκή Κεντρική Τράπεζα την προηγούμενη εβδομάδα για μια επικείμενη έλλειψη δολαρίων.

Οι εμπορικοί πόλεμοι δεν είναι απλώς διαμάχες για δασμούς και τη ροή αγαθών.

Στον πυρήνα τους αποτελούν μάχες ισχύος στις αγορές νομισμάτων – πεδία όπου οι γεωπολιτικές συγκρούσεις διεξάγονται χωρίς αιματοχυσία, αλλά συχνά με καταστροφικές οικονομικές συνέπειες για τους ηττημένους.

Το πιο χαρακτηριστικό παράδειγμα σήμερα; Η σκόπιμη υποτίμηση του κινεζικού γιουάν.

Πίσω από αυτόν τον χειρισμό δεν βρίσκεται μόνο η νομισματική πολιτική – λειτουργεί και ως βαλβίδα εκτόνωσης εσωτερικών εντάσεων, κακής κατανομής κεφαλαίων (όπως η κατάρρευση του τομέα ακινήτων) και πιέσεων στην αγορά εργασίας.

Οι τεχνητά φθηνότερες εξαγωγές μεταφέρουν μέρος αυτού του φορτίου στο εξωτερικό.

Παράλληλα, το Κομμουνιστικό Κόμμα εδραιώνει την εξουσία του στο εσωτερικό.

Η συστηματική υποτίμηση του γιουάν επιβραδύνει την ανάδειξη μιας μεσαίας τάξης με αγοραστική δύναμη – και, άρα, ανακόπτει τη διεκδίκηση πολιτικής συμμετοχής. Αυτός είναι ο άνεμος που φυσά στην Κίνα.

Ωστόσο, η Ουάσινγκτον έχει ήδη βρει τον κατάλληλο μοχλό για να ραγίσει το «Φρούριο Ευρώπη»: την αγορά ευρωδολαρίων και τους μηχανισμούς πίστωσης εκτός δικαιοδοσίας της Fed.

Με τη λήξη της σύμβασης LIBOR –του πρώην παγκόσμιου δείκτη για βραχυπρόθεσμα διατραπεζικά δάνεια– στις 30 Ιουνίου 2023 και την εισαγωγή του αμερικανικού υποκατάστατου SOFR (Secured Overnight Financing Rate), οι Ηνωμένες Πολιτείες ανέκτησαν πλήρως τον έλεγχο της τιμολόγησης δανείων σε δολάρια.

Ενώ το LIBOR κυριαρχούνταν από ευρωπαϊκές τράπεζες και υπόκειτο σε χειραγώγηση επιτοκίων, το SOFR βασίζεται σε πραγματικές και εξασφαλισμένες συναλλαγές repos στην αμερικανική αγορά – ουσιαστικά απρόσβλητες από χειραγώγηση.

Μέσα σε αυτό το νέο πλαίσιο, η δανειοδότηση σε δολάρια γίνεται ακριβότερη – δυσάρεστη εξέλιξη για την Ευρώπη, που έχει συνηθίσει επί χρόνια στο φθηνό δολαριακό χρήμα.

Οι Ηνωμένες Πολιτείες απελευθερώνονται σκόπιμα από την επιρροή ευρωπαϊκών θεσμών, οι οποίοι διασφάλιζαν έως τώρα τη φερεγγυότητά τους μέσω χαμηλών επιτοκίων και στρεβλών παγκόσμιων νομισματικών συνθηκών.

Με την απώλεια του LIBOR, η Ευρώπη χάνει ένα βασικό εργαλείο ελέγχου της δολαριακής της χρηματοδότησης και καλείται να προσαρμοστεί σε ένα καθεστώς που καθορίζεται αυστηρά από τις αγορές.

Όμως από τη Δευτέρα (19/5) έγινε σαφές το εξής: οι Ηνωμένες Πολιτείες ετοιμάζονται να χρησιμοποιήσουν το δολάριο ως ακόμη πιο κοφτερό όπλο.

Φαίνεται πως η κυβέρνηση Trump –σε συνεργασία με τη Fed– έχει παγώσει τις υφιστάμενες γραμμές swap σε δολάρια με την Ευρωζώνη.

Τα swaps αυτά είναι ρυθμίσεις ρευστότητας μεταξύ κεντρικών τραπεζών σε δολάρια.

Οι τράπεζες της Ευρωζώνης πλέον δεν έχουν πρόσβαση σε επείγουσα ρευστότητα σε δολάρια σε περιπτώσεις έλλειψης.

Η ΕΚΤ κάλεσε δημόσια τις ευρωπαϊκές τράπεζες να ελέγξουν τα αποθέματά τους σε δολάρια και να εντοπίσουν πιθανά ελλείμματα.

Μήπως η ΕΚΤ εξέθεσε άθελά της τη συμμετρική ανισορροπία ισχύος μεταξύ Ευρώπης και Ηνωμένων Πολιτειών;

Σε περίπτωση κρίσης, η ΕΚΤ ίσως αναγκαστεί να καταφύγει ταπεινά στο «παράθυρο προεξόφλησης» της Fed για δανεισμό σε δολάρια.

Αξιωματούχοι της ΕΚΤ προειδοποίησαν δημόσια τις ευρωπαϊκές εμπορικές τράπεζες για μια επικείμενη έλλειψη δολαρίων – ένα σενάριο με σοβαρές επιπτώσεις.

Περίπου το 17% έως 20% όλων των δανείων στη ζώνη του ευρώ εκφράζονται σε δολάρια.

Μεγάλο μέρος του εξωτερικού εμπορίου της ΕΕ εξαρτάται από την πρόσβαση στο αποθεματικό νόμισμα.

Αν αυτός η κάνουλα των δολαρίων κλείσει, οι εφοδιαστικές αλυσίδες ενδέχεται να διαρραγούν και το διατλαντικό εμπόριο να παραλύσει εν μέρει.

Ένα είναι σίγουρο: με αυτόν τον χρηματοοικονομικό μοχλό, ο Donald Trump και οι Ηνωμένες Πολιτείες κρατούν ένα γεωπολιτικό όπλο τεράστιας ισχύος.

Επαναγορες ομολόγων

Δεύτερον, όπως προέβλεψε ο ίδιος ο Υπουργός Οικονομικών Scott Bessent, ελλείψει μιας φιλικής Fed (δηλαδή, μιας Fed υπό τον Πρόεδρο Kevin Warsh, η οποία θα έρθει στα μέσα του 2026), το ίδιο το Υπουργείο Οικονομικών θα πρέπει να παρέμβει με αυτό που έχουμε ήδη με επαναγορές ομολόγων, δηλαδή, αντί για τις εβδομαδιαίες επαναγορές ύψους περίπου 8 δισ. δολαρίων, είμαστε εβδομάδες, αν όχι ημέρες, μακριά από τη ανακοίνωση από τον Bessent ότι το Υπουργείο Οικονομικών θα επαναγοράσει ενεργά δεκάδες δισεκατομμύρια σε ομόλογα.

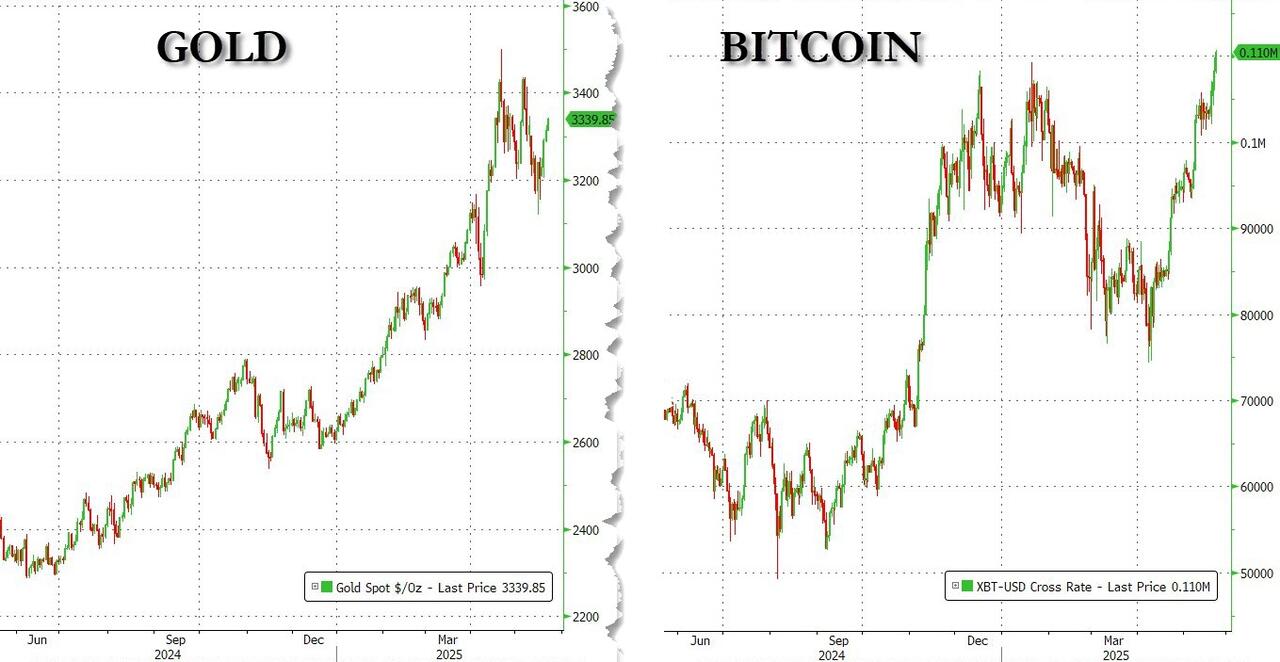

Ένα τελευταίο πράγμα που ο Saravelos δεν ανέφερε είναι πού πηγαίνουν όλα αυτά τα ασιατικά (διαβάστε: ιαπωνικά) χρήματα, αν δεν ανακυκλώνονται σε αμερικανικά ομόλογα, και σίγουρα όχι σε μακροπρόθεσμα ιαπωνικά ομόλογα…

Στο χρυσό και το Bitcoin…