")

ανακοίνωσε σήμερα για τον Ιανουάριο 2026 η ΔΥΠΑ!")

")

του Καραλή στο επί κοντώ με 6μ.17!(Πανελλήνιο ρεκόρ φυσικά!)")

")

")

Από τότε που η Ομοσπονδιακή Τράπεζα των ΗΠΑ άρχισε να αυξάνει επιθετικά τα επιτόκια πέρυσι, όλο και περισσότεροι οικονομολόγοι προειδοποιούσαν ότι επίκειται ύφεση στις ΗΠΑ.

Όμως αυτή η ύφεση δεν έχει φτάσει ακόμη, και δεν υπάρχουν ενδείξεις ότι είναι κοντά, ακόμη και αφού αξιόπιστοι δείκτες όπως η ανεστραμμένη καμπύλη αποδόσεων σήκωσαν κόκκινες σημαίες.

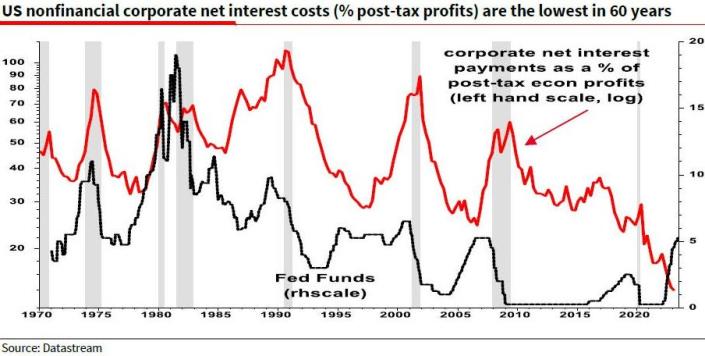

Σύμφωνα με τη Societe Generale, “συνέβη κάτι πολύ περίεργο” που εξηγεί γιατί η ύφεση στις ΗΠΑ έχει καθυστερήσει, και έχει να κάνει με κάποιες έγκαιρες κινήσεις των επιχειρήσεων.

Η τράπεζα υπογράμμισε ότι από το 1975 τουλάχιστον, οι καθαρές πληρωμές τόκων των επιχειρήσεων αυξάνονταν καθώς η Fed αύξανε τα επιτόκια.

Αλλά για πρώτη φορά εδώ και πολύ καιρό, αυτό δεν συμβαίνει.

Αντιθέτως, καθώς η Fed αύξησε τα επιτόκια τους τελευταίους 15 μήνες, οι εταιρικές καθαρές πληρωμές τόκων στην πραγματικότητα μειώθηκαν.

“Κανονικά, όταν αυξάνονται τα επιτόκια, αυξάνονται και οι καθαρές πληρωμές χρέους, συμπιέζοντας τα περιθώρια κέρδους και επιβραδύνοντας την οικονομία.

Αλλά όχι αυτή τη φορά”, ανέφερε ο Albert Edwards της Societe Generale, επισημαίνοντας ένα διάγραμμα που χαρακτήρισε ως το “πιο παράξενο” που έχει δει εδώ και πολύ καιρό.

Τι ακριβώς συμβαίνει λοιπόν;

Αποδεικνύεται ότι κατά τη διάρκεια της περιόδου των σχεδόν μηδενικών επιτοκίων, ιδίως πριν από την πανδημία και κατά τη διάρκεια της πανδημίας, οι εταιρείες επωφελήθηκαν και αναχρηματοδότησαν έναν τόνο των υποχρεώσεών τους σε μακροπρόθεσμο, χαμηλότοκο, σταθερό χρέος.

Σύμφωνα με στοιχεία της Bank of America νωρίτερα φέτος, οι εταιρείες κέρδισαν λίγο χρόνο για να προσανατολιστούν στα υψηλότερα επιτόκια.

Η σύνθεση του χρέους των εταιρειών του S&P 500 περιλαμβάνει μόλις 6% σε βραχυπρόθεσμο χρέος κυμαινόμενου επιτοκίου, μόλις 8% σε μακροπρόθεσμο χρέος κυμαινόμενου επιτοκίου, 10% σε βραχυπρόθεσμο χρέος σταθερού επιτοκίου και ένα επιβλητικό 76% σε μακροπρόθεσμο χρέος σταθερού επιτοκίου.

Αυτό “συμβάλλει στην εξήγηση της καθυστέρησης της ύφεσης”, δήλωσε ο Edwards της SocGen, τονίζοντας ότι οι καθαρές πληρωμές τόκων μειώθηκαν κατά 25%, τη στιγμή που με βάση την ιστορία θα έπρεπε να αυξηθούν απότομα.

“Οι εταιρείες έχουν ουσιαστικά παίξει την καμπύλη αποδόσεων αντίστροφα και έχουν γίνει καθαροί ωφελημένοι από τα υψηλότερα επιτόκια, προσθέτοντας 5% στα κέρδη το τελευταίο έτος αντί να αφαιρούν 10%+ από τα κέρδη ως συνήθως”, δήλωσε ο Edwards.

Η έλλειψη μείωσης των κερδών σημαίνει ότι οι εταιρείες δεν χρειάστηκε να καταφύγουν σε ένα μεγάλο κύμα απολύσεων που θα είχε πλήξει την οικονομία και θα την είχε ρίξει σε ύφεση.

Το χαμηλό επιτόκιο, το μακροπρόθεσμο χρέος που κατείχαν οι επιχειρήσεις, σε συνδυασμό με την τιμολογιακή τους δύναμη κατά τη διάρκεια μιας εποχής αυξημένου πληθωρισμού, σημαίνει ότι οι περισσότερες επιχειρήσεις ήταν σε θέση να αυξήσουν τα κέρδη τους σε μεγάλο βαθμό.

“Τα επιτόκια απλώς δεν λειτουργούν όπως κάποτε.

Είναι πράγματι ένας τρελός, τρελός κόσμος”, κατέληξε ο Edwards.

Όλα αυτά θα μπορούσαν να αλλάξουν αν οι εταιρείες αναγκαστούν να αναχρηματοδοτήσουν το χρέος τους με υψηλότερα επιτόκια.

Αλλά με τα περισσότερα από τα χρέη τους να μην λήγουν πριν από το 2025, 2026, 2027 και μετά, είναι πιθανό τα επιτόκια να κινηθούν χαμηλότερα μέχρι τότε, επιτρέποντας στις εταιρείες να συνεχίσουν να επωφελούνται από τα χαμηλά επιτόκια και τελικά να αποτρέψουν την ύφεση.