")

με σημαία της Παλαιστίνης στη φιέστα τίτλου της Μπαρτσελόνα")

Εν εξελίξει επίθεση από δυσθεώρητα κύματα χρέους στην παγκόσμια οικονομία διαπιστώνουν σειρά διακεκριμένων οικονομολόγων, γεγονός το οποίο προοιωνίζεται τυφώνες για τις κυβερνήσεις, οι οποίες παλεύουν να αντιμετωπίσουν την ενεργειακή κρίση, τον πληθωρισμό και σειρά σοβαρών γεωπολιτικών κινδύνων, όπως η εισβολή της Ρωσίας στην Ουκρανία.

Κα αν μη τι άλλο, το μέγεθος, η ταχύτητα και το εύρος αυτών των κυμάτων χρέους θα πρέπει να μας απασχολεί όλους…

Και, όπως αναφέρει η S&P Global, οι αυξήσεις των επιτοκίων των κεντρικών τραπεζών θα μπορούσαν να επιβαρύνουν τους δανειολήπτες παγκοσμίως με 8,6 τρισεκατομμύρια δολάρια επιπλέον κόστος εξυπηρέτησης τα επόμενα χρόνια (σωρευτικά πάνω από 300 τρισεκατομμύρια δολάρια).

Εν προκειμένω αξίζει να δούμε τι αναφέρουν τέσσερις από τους μεγαλύτερους οικονομολόγους των καιρών μας…

Και αυτά που λένε μόνο ευχάριστα δεν είναι…

Nouriel Roubini: Η παγκόσμια οικονομία βαδίζει προς μια άνευ προηγουμένου συρροή οικονομικών, χρηματοπιστωτικών κρίσεων και κρίσεων χρέους, μετά την έκρηξη των ελλειμμάτων, του δανεισμού και της μόχλευσης των τελευταίων δεκαετιών.

Στον ιδιωτικό τομέα, το βουνό του χρέους αφορά τα νοικοκυριά (π.χ. στεγαστικά δάνεια, πιστωτικές κάρτες, δάνεια αυτοκινήτων, φοιτητικά δάνεια, προσωπικά δάνεια), τις επιχειρήσεις (τραπεζικά δάνεια, ομολογιακό χρέος και ιδιωτικό χρέος) και τον χρηματοπιστωτικό τομέα (υποχρεώσεις τραπεζικών και μη τραπεζικών ιδρυμάτων).

Στον δημόσιο τομέα, αφορά τα ομόλογα κεντρικών, επαρχιακών και τοπικών κυβερνήσεων και άλλες επίσημες υποχρεώσεις, καθώς και σιωπηρά χρέη, όπως μη χρηματοδοτούμενες υποχρεώσεις από συνταξιοδοτικά προγράμματα και συστήματα υγειονομικής περίθαλψης – όλα αυτά θα συνεχιστούν να αυξάνονται όσο οι κοινωνίες γερνούν.

Και τα στοιχεία είναι… συγκλονιστικά, επισημαίνει ο Nouriel Roubini.

«Σε παγκόσμιο επίπεδο, το συνολικό χρέος του ιδιωτικού και του δημόσιου τομέα ως ποσοστού του ΑΕΠ αυξήθηκε από 200% το 1999 σε 350% το 2021.

Ο δείκτης είναι τώρα 420% στις προηγμένες οικονομίες και 330% στην Κίνα.

Στις Ηνωμένες Πολιτείες είναι 420% – σε υψηλότερα επίπεδα από ό,τι κατά τη διάρκεια της Μεγάλης Ύφεσης και μετά τον Β’ Παγκόσμιο Πόλεμο.

Φυσικά, το χρέος μπορεί να τονώσει την οικονομική δραστηριότητα εάν οι δανειολήπτες επενδύσουν νέα κεφάλαια (μηχανήματα, σπίτια, δημόσιες υποδομές) που θα αποφέρουν υψηλότερες αποδόσεις από το κόστος δανεισμού.

Αλλά μεγάλο μέρος των δανείων προορίζεται απλώς για τη χρηματοδότηση καταναλωτικών δαπανών– και αυτό είναι μια συνταγή χρεοκοπίας».

Επιπλέον, οι επενδύσεις σε «κεφάλαιο» μπορεί επίσης να είναι επικίνδυνες, είτε ο δανειολήπτης είναι ένα νοικοκυριό που αγοράζει ένα σπίτι σε τεχνητά διογκωμένη τιμή, είτε μια εταιρεία που επιδιώκει να επεκταθεί γρήγορα ανεξάρτητα από τις αποδόσεις, είτε μια κυβέρνηση που ξοδεύει τα χρήματα σε «λευκούς ελέφαντες» (υπερβολικά αλλά άχρηστα έργα υποδομής).

Τέτοιος υπερδανεισμός γίνεται εδώ και δεκαετίες, για διάφορους λόγους.

Ο εκδημοκρατισμός της χρηματοδότησης επέτρεψε στα νοικοκυριά με περιορισμένο εισόδημα να αυξήσουν την κατανάλωση με χρέος.

Οι κεντροδεξιές κυβερνήσεις μειώνουν επίμονα τους φόρους χωρίς να μειώνουν τις δαπάνες, ενώ οι κεντροαριστερές κυβερνήσεις ξοδεύουν κεφάλαια σε κοινωνικά προγράμματα που δεν χρηματοδοτούνται πλήρως με επαρκώς υψηλότερους φόρους.

Και οι δημοσιονομικές πολιτικές που ευνοούν το χρέος έναντι των ιδίων κεφαλαίων, υποβοηθούμενες από τις εξαιρετικά χαλαρές νομισματικές και πιστωτικές πολιτικές των κεντρικών τραπεζών, πυροδότησαν μια άνοδο του δανεισμού τόσο στον ιδιωτικό όσο και στον δημόσιο τομέα.

Χρόνια ποσοτικής χαλάρωσης (QE) και πιστωτικής χαλάρωσης διατήρησαν το κόστος δανεισμού κοντά στο μηδέν, και σε ορισμένες περιπτώσεις ακόμη και σε αρνητικά επίπεδα (όπως στην Ευρώπη και την Ιαπωνία μέχρι πρόσφατα).

Η έκρηξη των δεικτών χρέους υπονοούν ότι πολλοί δανειολήπτες –νοικοκυριά, εταιρείες, τράπεζες, σκιώδεις τράπεζες, κυβερνήσεις, ακόμη και ολόκληρες χώρες– ήταν αφερέγγυα «ζόμπι» που υποστηρίζονταν από χαμηλά επιτόκια (τα οποία διατήρησαν το κόστος εξυπηρέτησης του χρέους τους διαχειρίσιμο ).

Τόσο κατά τη διάρκεια της παγκόσμιας χρηματοπιστωτικής κρίσης του 2008 όσο και της κρίσης της COVID-19, πολλοί αφερέγγυοι «δρώντες» και οντότητες που θα είχαν χρεοκοπήσει διασώθηκαν με τις πολιτικές των μηδενικών ή αρνητικών επιτοκίων, την ποσοτική χαλάρωση και τα απευθείας δημοσιονομικά bail out.

Αλλά τώρα, ο πληθωρισμός –που τροφοδοτείται από τις ίδιες εξαιρετικά χαλαρές δημοσιονομικές, νομισματικές και πιστωτικές πολιτικές– έχει τερματίσει αυτή την οικονομική Αυγή των Zωντανών Νεκρών.

Με τις κεντρικές τράπεζες να αναγκάζονται να αυξήσουν τα επιτόκια σε μια προσπάθεια να αποκαταστήσουν τη σταθερότητα των τιμών, τα ζόμπι αντιμετωπίζουν απότομες αυξήσεις στο κόστος εξυπηρέτησης του χρέους τους.

Για πολλούς, αυτό αποτελεί τριπλό κακό, επειδή ο πληθωρισμός διαβρώνει επίσης το πραγματικό εισόδημα των νοικοκυριών και μειώνει την αξία των περιουσιακών στοιχείων των νοικοκυριών.

Το ίδιο ισχύει για τις ευάλωτες εταιρείες, τα χρηματοπιστωτικά ιδρύματα και τις κυβερνήσεις που παρουσιάζουν υπερβολική μόχλευση: αντιμετωπίζουν απότομα αυξανόμενο κόστος δανεισμού, μείωση εισοδημάτων και εσόδων, και μείωση της αξίας των περιουσιακών στοιχείων ταυτόχρονα.

Ακόμη χειρότερα, αυτές οι εξελίξεις συμπίπτουν με την επιστροφή του στασιμοπληθωρισμού (υψηλός πληθωρισμός παράλληλα με ασθενή ανάπτυξη).

Η τελευταία φορά που οι προηγμένες οικονομίες «δοκίμασαν» τέτοιες συνθήκες ήταν τη δεκαετία του 1970.

Αλλά τουλάχιστον τότε οι δείκτες χρέους ήταν πολύ χαμηλοί.

Σήμερα, αντιμετωπίζουμε τις χειρότερες πτυχές της δεκαετίας του 1970 (στασιμοπληθωριστικά σοκ) παράλληλα με τις χειρότερες πτυχές της παγκόσμιας χρηματοπιστωτικής κρίσης.

Και αυτή τη φορά, δεν μπορούμε απλώς να μειώσουμε τα επιτόκια για να τονώσουμε τη ζήτηση.

Εξάλλου, η παγκόσμια οικονομία πλήττεται από επίμονους βραχυπρόθεσμους και μεσοπρόθεσμους αρνητικούς κλυδωνισμούς προσφοράς που μειώνουν την ανάπτυξη και αυξάνουν τις τιμές και το κόστος παραγωγής.

«Σε αντίθεση με την οικονομική κρίση του 2008 και τους πρώτους μήνες του COVID-19, η απλή διάσωση ιδιωτικών και δημόσιων παραγόντων με χαλαρές μακροοικονομικές πολιτικές θα έριχνε περισσότερη βενζίνη στην πυρκαγιά του πληθωρισμού» καταλήγει ο Νouriel Roubini.

Rogoff: «Tο γεγονός ότι ο κόσμος δεν ήλθε αντιμέτωπος με μια συστημική κρίση το 2022 είναι ένα μικρό θαύμα, δεδομένης της αύξησης του πληθωρισμού και των επιτοκίων – για να μην αναφέρουμε την αύξηση της έντασης του γεωπολιτικού κινδύνου.

Όμως, με το δημόσιο και ιδιωτικό χρέος σε επίπεδα ρεκόρ, γεγονός στο οποίο συνέβαλαν τα πολύ χαμηλά επιτόκια, και τις πιθανότητες ύφεσης διογκωμένες, το παγκόσμιο χρηματοπιστωτικό σύστημα αντιμετωπίζει ένα τεράστιο stress test.

Μια κρίση σε μια προηγμένη οικονομία –για παράδειγμα, την Ιαπωνία ή την Ιταλία– θα ήταν δύσκολο να περιοριστεί.

Είναι αλήθεια, λέει ο Rogoff, ότι η αυστηρότερη νομοθεσία μείωσε τους κινδύνους για τον τραπεζικό τομέα, αλλά αυτό δεν επρόκειτο για τίποτε άλλο πέρα από μια μετατόπιση των κινδύνων σε άλλα μέρη του χρηματοπιστωτικού συστήματος.

Για παράδειγμα, τα αυξανόμενα επιτόκια ασκούν τεράστια πίεση στις εταιρείες private-equity που δανείστηκαν για να αγοράσουν ακίνητα.

Τώρα, με την αγορά του real estate και τα εμπορικά ακίνητα να βρίσκονται στο κατώφλι μιας απότομης, διαρκούς πτώσης, ορισμένες από αυτές τις εταιρείες πιθανότατα θα καταρρεύσουν.

Σε αυτή την περίπτωση, οι τράπεζες που παρείχαν μεγάλο μέρος της χρηματοδότησης για αγορές ακινήτων θα βρεθούν για άλλη μία φορά στο κόκκινο.

Αυτό δεν έχει συμβεί ακόμη, εν μέρει επειδή τα private equities είναι ελαχίστως ρυθμιζόμενες εταιρείες και δεν αντιμετωπίζουν ιδιαίτερες πιέσεις σε ό,τι αφορά τη δημοσιοποίηση των στοιχείων που είναι εγγεγραμμένα στα βιβλία τους.

Επίσης, στην Ιαπωνία, όπου η κεντρική τράπεζα διατηρεί τα επιτόκια σε μηδενικά ή αρνητικά επίπεδα επί δεκαετίες, μπορεί να είναι η πιο ευάλωτη χώρα στον κόσμο.

Εκτός από τα εξαιρετικά χαμηλά επιτόκια, η Κεντρική Τράπεζά της χρησιμοποιεί το εργαλείο ελέγχου της καμπύλης αποδόσεων, περιορίζοντας την απόδοση των πενταετών και δεκαετών ομολόγων περίπου στο μηδέν.

Δεδομένης της αύξησης των πραγματικών επιτοκίων παγκοσμίως, της απότομης υποτίμησης του γεν και των υψηλών πληθωριστικών πιέσεων, η Χώρα του Ανατέλλοντος Ηλίου μπορεί τελικά να εξέλθει από την εποχή της νομισματικής χαλαρότητας.

Τα υψηλότερα επιτόκια θα ασκούσαν αμέσως πίεση στην ιαπωνική κυβέρνηση, καθώς το χρέος της χώρας ανέρχεται στο 260% του ΑΕΠ.

Αν κάποιος ενσωματώσει τον ισολογισμό της BOJ, περίπου το μισό δημόσιο χρέος που αγόρασε ο ιδιωτικός τομέας είναι ουσιαστικά ομόλογα μικρής διάρκειας, δηλαδή βραχυπρόθεσμες λήξεις.

Μια αύξηση των επιτοκίων κατά 2% θα ήταν διαχειρίσιμη σε ένα περιβάλλον υψηλής ανάπτυξης, αλλά οι προοπτικές ανάπτυξης της Ιαπωνίας πιθανότατα θα περικοπούν, καθώς τα μακροπρόθεσμα πραγματικά επιτόκια συνεχίζουν να αυξάνονται.

Το τεράστιο δημόσιο χρέος της Ιαπωνίας σίγουρα περιορίζει τις επιλογές των πολιτικών για τη διαχείριση της μακροπρόθεσμης ανάπτυξης.

Ωστόσο, το πραγματικό ερώτημα είναι εάν υπάρχουν κρυμμένα τρωτά σημεία στον χρηματοπιστωτικό τομέα που θα μπορούσαν να αποκαλυφθούν εάν ο πληθωρισμός συνεχίσει να ανεβαίνει και τα πραγματικά επιτόκια της Ιαπωνίας αυξηθούν στα επίπεδα των ΗΠΑ.

Τα κακά νέα είναι ότι η επιμονή αυτών των συνθηκών θα μπορούσε εύκολα να παραπλανήσει ορισμένους επενδυτές και να τους κάνει να πιστέψουν ότι τα επιτόκια δεν θα αυξηθούν ποτέ, ή τουλάχιστον όχι πολύ.

Αυτό σημαίνει ότι τα στοιχήματα για τα επιτόκια που θα παραμείνουν σχετικά χαμηλά μπορεί να γίνουν ανεξέλεγκτα στην Ιαπωνία, όπως συνέβαινε στο παρελθόν στο Ηνωμένο Βασίλειο.

Σε αυτό το σενάριο, περαιτέρω νομισματική σύσφιξη θα μπορούσε να τινάξει στον αέρα τα πράγματα, δημιουργώντας αστάθεια και αυξάνοντας τα δημοσιονομικά προβλήματα της.

Η Ιταλία είναι ένα άλλο παράδειγμα λανθάνοντος κινδύνου.

Από πολλές απόψεις, τα εξαιρετικά χαμηλά επιτόκια ήταν η κόλλα που συγκρατούσε την ευρωζώνη.

Οι εγγυήσεις για το ιταλικό χρέος, σύμφωνα με την υπόσχεση του 2012 του πρώην προέδρου της Ευρωπαϊκής Κεντρικής Τράπεζας Mario Draghi να κάνει “ό,τι χρειαστεί”, ήταν φθηνές όταν η Γερμανία μπορούσε να δανειστεί με μηδενικά ή αρνητικά επιτόκια.

Αλλά οι ραγδαίες αυξήσεις των επιτοκίων φέτος άλλαξαν τα πράγματα.

Σήμερα, η οικονομία της Γερμανίας μοιάζει περισσότερο με τις αρχές της δεκαετίας του 2000, όταν κάποιοι την αποκαλούσαν «ο μεγάλος ασθενής της Ευρώπης».

Μοιραία, λοιπόν, η Ευρώπη πρέπει να ανησυχεί ότι ένα διαρκές κύμα νομισματικής σύσφιξης θα μπορούσε, όπως και στην Ιαπωνία, να αποκαλύψει τεράστιους θύλακες ευπάθειας.

Εάν υπάρξει παγκόσμια ύφεση χωρίς χρηματοπιστωτική κρίση, η πιθανότητα η επερχόμενη οικονομική ύφεση να είναι ηπιότερη από την αναμενόμενη είναι αξιοπρεπής.

Ωστόσο, σε ένα περιβάλλον αρνητικής ανάπτυξης, υψηλού πληθωρισμού και αύξησης των πραγματικών επιτοκίων, αυτό μάλλον θα είναι αμφίβολο».

Larry Summers: Πιθανότητες 50% – 50% σε ότι ο κόσμος μπορεί να κλονιστεί από ακόμα ένα γεγονός τύπου Covid μέσα στα επόμενα 15 χρόνια δίνει ο διακεκριμένος οικονομολόγος και πρώην υπουργός Οικονομικών των ΗΠΑ.

Ειδικότερα, ο καθηγητής του Harvard, από το Νταβός της Eλβετίας, σε πάνελ με τη διευθύνουσα σύμβουλο του ΔΝΤ Kristallina Georgieva, τον Γάλλο υπουργό Οικονομικών Bruno Lemaire και τον διοικητή της Bank of Japan Haruchido Kuroda, μίλησε για τους σημαντικότερους κινδύνους τους οποίους μπορεί να αντιμετωπίσει η παγκόσμια κοινότητα βραχυπρόθεσμα.

Ο Summers είπε πως η κύρια πηγή ανησυχίας του είναι η αναζωπύρωση του πληθωρισμού λόγω της απώλειας της αξιοπιστίας της κεντρικής τράπεζας των ΗΠΑ.

Επίσης, σημαντικό ζήτημα είναι το υψηλό χρέος που έχει συσσωρευτεί σε πολλές περιοχές του κόσμου, αλλά και η ανάγκη για διασώσεις σε εγχώριο και παγκόσμιο επίπεδο», εάν τα επιτόκια αυξηθούν περισσότερο από το αναμενόμενο.

Της προσοχής του δεν διέλαθε ο υπερλαϊκισμός που επηρεάζει τις εκλογές και οι γεωπολιτικοί κίνδυνοι στην Ασία και τη Μέση Ανατολή, που έχουν έναν «δυνητικό αποσταθεροποιητικό χαρακτήρα».

«Θα σημειώσω ότι οι πιθανότητες, κατά την άποψή μου, ότι θα υπάρξει πρόβλημα κλίμακας Covid μέσα στα επόμενα 15 χρόνια είναι 50% – 50% και ότι ο κόσμος είναι εντελώς απροετοίμαστος για αυτό το ενδεχόμενο», είπε.

Σε ό,τι αφορά ειδικότερα τον πληθωρισμό, ο πρώην υπουργός Οικονομικών των ΗΠΑ προειδοποίησε για μια κρίση παρόμοια με αυτή της δεκαετίας του 1970 εάν η αντιμετώπιση του πληθωρισμού είναι ήπια, κάτι το οποίο θα μπορούσε να έχει «σημαντικές συνέπειες σε εργαζόμενους σε όλον τον κόσμο».

«Το να υποθέσουμε ότι κάποιο είδος υποχώρησης στον στόχο του πληθωρισμού θα είναι σωτήριο, θα ήταν ένα ολέθριο λάθος, το οποίο θα είχε αρνητικά αποτελέσματα, όπως έγινε με θεαματικό τρόπο κατά τη δεκαετία του 1970», δήλωσε.

«Έχοντας αποτύχει να επιτύχουν τον στόχο του 2% και έχοντας επαναλάβει επανειλημμένα τη δέσμευση για το 2%, η εγκατάλειψη του στόχου θα έβλαπτε σημαντικά την αξιοπιστία.

Αν μπορείτε να τον προσαρμόσετε μια φορά, μπορείτε να τον προσαρμόσετε ξανά.

Θα είναι πολύ πιο δύσκολο να φέρουμε τον πληθωρισμό από το 4% στο 2%.

Θα δούμε αν αυτό θα έρθει με ύφεση ή όχι.

Οι επιχειρήσεις δεν διστάζουν πλέον να αυξήσουν τις τιμές τους.

Αυτό είναι διαφορετικό από ό,τι πριν από δύο ή τρία χρόνια και αποτελεί μήνυμα ότι δεν είναι τόσο εύκολο να επαναφέρουμε τον πληθωρισμό στο 2%.

Βλέπουμε επίσης μια αλλαγή στη συμπεριφορά όσον αφορά τους μισθούς.

Αν εξετάσετε τη διαμόρφωση των μισθών, αυτή είναι πολύ οπισθοδρομική.

Βασικά παίρνουμε τον πληθωρισμό από το προηγούμενο έτος και τον χρησιμοποιούμε για να καθορίσουμε τους μελλοντικούς μισθούς.

Μόλις ο πληθωρισμός είναι υψηλός, η πίεση από τους μισθούς έρχεται και αυτή» κατέληξε.

José Antonio Ocampo: Η πανδημία COVID-19 αύξησε τα επίπεδα χρέους των χωρών χαμηλού και μεσαίου εισοδήματος σε υψηλό 50 ετών.

Με τον πληθωρισμό, την αύξηση των επιτοκίων και την ενίσχυση του δολαρίου ΗΠΑ που επιδεινώνει το βάρος εξυπηρέτησης του χρέους τους, ήδη ξετυλίγεται μια κρίση τώρα σε πολλές χώρες του αναπτυσσόμενου κόσμου.

Ο Economist έχει εντοπίσει 53 ευάλωτες χώρες που είτε έχουν αθετήσει τα χρέη τους είτε διατρέχουν υψηλό κίνδυνο αφερεγγυότητας.

Ενώ είναι αλήθεια ότι οι περισσότερες από αυτές τις χώρες είναι από τις φτωχότερες στον κόσμο, αυξανόμενος αριθμός οικονομιών μεσαίου εισοδήματος αντιμετωπίζει επίσης σοβαρά προβλήματα χρέους.

Σύμφωνα με την Παγκόσμια Τράπεζα, σχεδόν το 60% όλων των αναδυόμενων και αναπτυσσόμενων χωρών έχουν γίνει οφειλέτες υψηλού κινδύνου.

Για να μετρήσουμε το πλήρες εύρος αυτής της κρίσης και να εντοπίσουμε πιθανές λύσεις, πρέπει πρώτα να εξετάσουμε τα βασικά χαρακτηριστικά αυτών των οικονομιών και τις υποχρεώσεις τους στον δημόσιο τομέα.

Οι 53 χώρες που υποφέρουν από χρέη που εντόπισε ο Economist αντιπροσωπεύουν το 18% του παγκόσμιου πληθυσμού –περισσότεροι από 1,4 δισεκατομμύριο άνθρωποι– αλλά μόλις το 5% του παγκόσμιου ΑΕΠ.

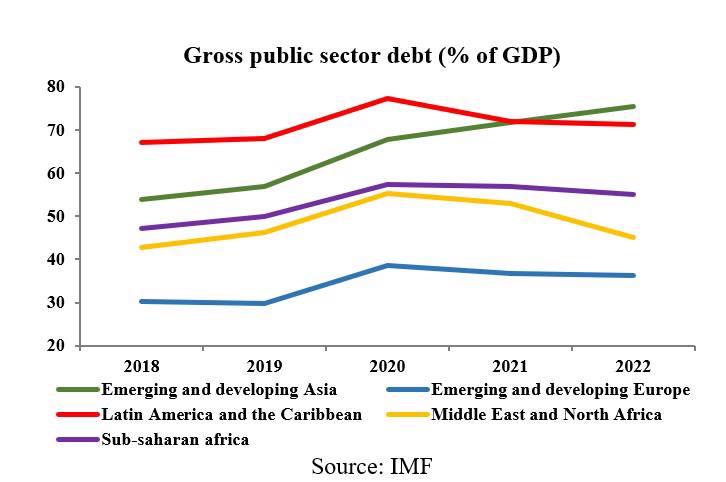

Το παρακάτω σχήμα δείχνει το ακαθάριστο δημόσιο χρέος ως ποσοστό του ΑΕΠ σε διάφορες περιοχές του αναπτυσσόμενου κόσμου.

Ο λόγος χρέους προς ΑΕΠ είναι 55% στην Υποσαχάρια Αφρική και υπερβαίνει το 70% στις αναδυόμενες και αναπτυσσόμενες οικονομίες της Ασίας, της Λατινικής Αμερικής και της Καραϊβικής.

Αυτή η υψηλότερη επιβάρυνση χρέους είναι άμεσο αποτέλεσμα της πανδημίας.

Και ενώ τα επίπεδα του χρέους έχουν μειωθεί σε κάθε περιοχή εκτός από την Ασία από το 2020, εξακολουθούν να είναι υψηλότερα από ό,τι ήταν το 2019.

Επιπλέον, οι αυστηρότερες οικονομικές συνθήκες έχουν καταστήσει πολύ πιο δύσκολο για τις αναπτυσσόμενες χώρες, που ήδη δυσκολεύονται να έχουν πρόσβαση σε χρηματοδότηση, να αναδιαρθρώσουν τα υπάρχοντα χρέη τους και αποφυγή αφερεγγυότητας.

Η υποτίμηση του νομίσματος είναι ένας άλλος κίνδυνος.

Τα νομίσματα πολλών αναπτυσσόμενων και αναδυόμενων οικονομιών έχουν υποχωρήσει απότομα έναντι του δολαρίου ΗΠΑ, αυξάνοντας το κόστος εξυπηρέτησης του χρέους σε δολάρια.

Αν και ορισμένες κυβερνήσεις εκ των αναδυόμενων αγορών έχουν αναπτύξει εγχώριες αγορές κρατικού χρέους και αρκετοί δανειστές έχουν εκδώσει δάνεια σε τοπικά νομίσματα, το 16% του δημόσιου χρέους των αναδυόμενων αγορών εκφράζεται σε ξένα νομίσματα.

Το πρόβλημα αυτό είναι ιδιαίτερα έντονο στη Λατινική Αμερική και την Καραϊβική, αλλά και στην Υποσαχάρια Αφρική, όπου ο λόγος του εξωτερικού χρέους προς τις εξαγωγές αναμένεται να φτάσει το 167% και 147%, αντίστοιχα, το 2023.