")

")

ανακοίνωσε σήμερα για τον Ιανουάριο 2026 η ΔΥΠΑ!")

του Καραλή στο επί κοντώ με 6μ.17!(Πανελλήνιο ρεκόρ φυσικά!)")

")

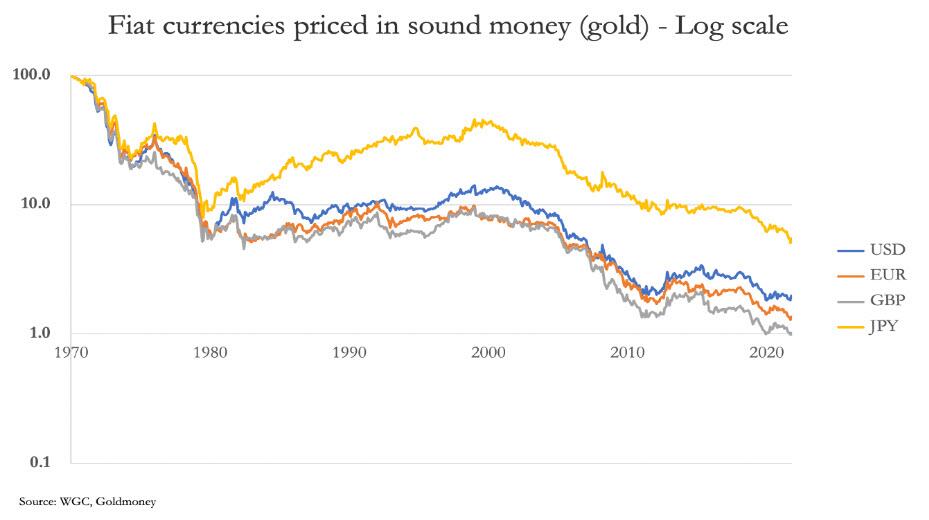

Η κυριαρχία των ΗΠΑ στο παγκόσμιο χρηματοπιστωτικό σύστημα πνέει τα λοίσθια, αλλάζοντας διά παντός τις οικονομικές ισορροπίες ισχύος σε πλανητικό επίπεδο.

Ο οικονομικός εκβιασμός των κρατών του Νότου μέσω των διεθνών οικονομικών θεσμών όπως το Διεθνές Νομισματικό Ταμείο και η Παγκόσμια Τράπεζα, στα κράτη του παγκόσμιου Νότου στηριζόταν στο ισχυρό δολάριο που κυριαρχούσε στις διεθνείς εμπορικές συναλλαγές και τη γεωπολιτική ισχύ των ΗΠΑ.

Ο βασικός μετασχηματισμός στην παγκόσμια οικονομία που λαμβάνει χώρα τα τελευταία χρόνια είναι η προοδευτική αποδυνάμωση της πίστης στην αιώνια υπεροχή του δολαρίου ΗΠΑ που είχε καλλιεργηθεί στον μεταπολεμικό κόσμο.

Στη διεθνή κοινότητα αρχίζουν να κυριαρχούν σε ολοένα και μεγαλύτερο βαθμό συζητήσεις σχετικά με τις πιθανές αλλαγές στη διαμόρφωση του παγκόσμιου χρηματοπιστωτικού συστήματος, με σενάρια που κυμαίνονται από ένα δυαδικό σύστημα που κυριαρχείται από το δίπολο δολαρίου – γιουάν και διάφορα σενάρια για ένα πολύ-πολιτικό κόσμο, που περιλαμβάνουν μεταξύ άλλων σεναρίων τη δημιουργία ενός κοινού αποθεματικού νομίσματος από την ομάδα των BRICS.

Και είναι η προοπτική της δημιουργίας του «R5» – το προσωρινό όνομα για το επίδοξο νόμισμα BRICS (όλα τα νομίσματα BRICS ξεκινούν με το γράμμα «R») – που τοποθετείται στο επίκεντρο της ολοένα και πιο έντονης παγκόσμιας συζήτησης.

Πολλά από τα αντεπιχειρήματα σχετικά με το «νόμισμα R5» προβάλλονται με το σκεπτικό ότι οι BRICS δεν αποτελούν τη βέλτιστη νομισματική ζώνη (OCA, με βάση την οικονομική θεωρία του βελτιστου οικονομικού αποτελέσματος) και ότι ο όγκος και η ένταση των συναλλαγών εντός της ομάδα των BRICS θα πρέπει να επιταχυνθούν σε σημαντικό βαθμό προκειμένου να καταστεί δυνατή η δημιουργία ενός κοινού αποθεματικού νομίσματος, σύμφωνα με έρευνα του

Russian International Affairs Council (RIAC) η οποία δημοσιοποιήθηκε την Παρασκευή 14 Φεβρουαραίυο 2023.

Το πολυμερές εμπόριο

Οι τάσεις που παρατηρήθηκαν κατά τα τελευταία χρόνια υποδεικνύουν μια αξιοσημείωτη άνοδο του πολυμερούς εμπορίου εντός των BRICS, με διμερή εμπορικό κύκλο εργασιών μεταξύ Κίνας – Βραζιλίας (ξεπερνώντας τα 135 δισ. δολ. το 2021 και περισσότερα από 150 δισ. δολ .το 2022, σημειώνοντας πέντε συνεχόμενα ρεκόρ) , Βραζιλία – Ινδία (φτάνοντας τα 11,5 δισ. το 2021 με ανάπτυξη άνω του 60% και πλησιάζοντας τον στόχο των 15 δισ. δολ. που έχει τεθεί για το 2022), Ρωσία-Ινδία (ξεπερνώντας τα 31 δισ. δολ το 2022, αύξηση σχεδόν 3 φορές σε σύγκριση με 2021), Κίνα-Ρωσία (κοντά στα 190 δισ. δολ σε σύγκριση με 147 δισ. δολ. το 2021) όλα σημείωσαν υψηλά ρεκόρ το 2022 με σημαντικές αυξήσεις από έτος σε έτος.

Το σχέδιο για το R5

Στο μέλλον, το μερίδιο των εμποτικών συναλλαγών μεταξέ των κρετών του Νότου (εντός BRICS+) είναι αναμενόμενο ότι θα αυξηθεί καθώς οι αναπτυσσόμενες οικονομίες κάνουν χρήση του σημαντικού δυναμικού που έχει αναπτυχθεί στο μεταξύ τους εμπόριο μέσω της ελευθέρωσης εμπορικών συναλλαγών μέσα από ένα πλέγμα διμερών συμφωνιών.

Επιπλέον, αυτό που είναι σαφές σε αυτό το στάδιο είναι ότι δεν υπάρχουν σχέδια για την κυκλοφορία ενός κοινού νομίσματος που θα αντικαταστήσει τα εθνικά νομίσματα.

Θα πρέπει να εξετάσουμε μερικά από τα λιγότερο διερευνημένα ερωτήματα σχετικά με το μέλλον του project R5.

Είναι το μονοπώλιο του δολαρίου η βέλτιστη λύση;

Ίσως, το πρώτο και πιο προφανές ερώτημα είναι γιατί ένα μονοπώλιο – και δη αυτό του δολαρίου – είναι βέλτιστη λύση σε σχέση με τον ανταγωνισμό στη σφαίρα των διεθνών οικονομικών;

Δεν θα ήταν πολύ καλύτερη η παγκόσμια κοινότητα με μεγαλύτερη δυνατότητα επιλογής μεταξύ ενός αυξανόμενου αριθμού αποθεματικών νομισμάτων και με περισσότερες χώρες να ανταγωνίζονται και να βελτιώνουν τις οικονομικές τους πολιτικές ώστε να καταστήσουν τις νομισματικές τους μονάδες πιο ελκυστικές για άλλες οικονομίες;

Ένα σχετικό ερώτημα είναι η κατανομή των νομισμάτων που χρησιμοποιούνται ως συναλλαγματικό αποθεματικό και οι νομισματικές ανισομέρειες οι οποίες προέρχονται από το «υπερβολικό νομισματικό προνόμιο» του δολαρίου – εάν αυτά τα (μονοπωλιακά) έσοδα δεν μπορούν να φορολογηθούν και να ανακατανεμηθούν στην παγκόσμια κοινότητα, τότε τουλάχιστον δεν θα πρέπει να υπάρξει πολιτική παροχής ανταγωνιστικού πλεονεκτήματος σε σχέση με τις προσπάθειες δημιουργίας εναλλακτικών συστημάτων πληρωμών και νομισμάτων στον παγκόσμιο Νότο που να είναι απαλλαγμένα από κινδύνους κυρώσεων – και άρα από τις γεωπολιτικές πιέσεις που συνδέονται με την γεωπολιτική κυριαρχία των ΗΠΑ;

Και τι είναι λάθος από οικονομική άποψη, διερωτώνται διεθνείς αναλυτές, όταν οι χώρες να δημιουργούν ένα νομισματικό σύστημα που δεν υπόκειται σε «πολιτικοποίηση» δηλαδή στην πίεση των γεωπολιτικών συσχετισμών ισχύος και κυρώσεις – ειδικά εάν το νέο νόμισμα φέρει ρητές εγγυήσεις για τη μη εφαρμογή τέτοιων περιορισμών;

Η άφθονη ρευστότητα

Ένα άλλο πεδίο που σχετίζεται με το «R5» που έχει διαφύγει της προσοχής μέχρι στιγμής της διεθνούς κοινής γνώμης είναι το σύνολο των χρηματοπιστωτικών ιδρυμάτων που σχετίζονται με τις χώρες από την ομάδα των BRICS και θα μπορούσαν να υποστηρίξουν την κυκλοφορία ενός τέτοιου νομίσματος, μεταξύ άλλων μέσω της παροχής ρευστότητας και της δημιουργίας ολοκληρωμένων περιφερειακών αγορών.

Στο κέντρο αυτού του δικτύου χρηματοπιστωτικών ιδρυμάτων βρίσκεται η εντολή (το mandate) της Νέας Αναπτυξιακής Τράπεζας καθώς και του Contingency Reserve Arrangement (BRICS CRA) – έχει τη δυνατότητα να σχεδιάζει και να εφαρμόζει συντονισμένες στρατηγικές «αποδολαριοποίησης» που συνεπάγονται τη μεγαλύτερη χρήση εθνικών νομισμάτων και του «R5» μακροπρόθεσμα.

Στη συνέχεια, υπάρχουν οι εθνικές και περιφερειακές τράπεζες/ταμεία ανάπτυξης στα οποία είναι μέλη οι χώρες BRICS όπως η Ευρασιατική Τράπεζα Ανάπτυξης, η FOCEM, η SDF και άλλες.

Υπάρχουν, επίσης, οι Περιφερειακές Συμφωνίες Χρηματοδότησης (RFAs) στις οποίες είναι μέλη τα κράτη της ομάδας των BRICS+ – EFSD, FLAR, CMIM (Chiang Mai Initiative Multilateralization) – σύμφωνα με τις εκτιμήσεις του Διεθνούς Νομισματικού Ταμείου οι πόροι των περιφερειακών χρηματοδοτικών ρυθμίσεων παγκοσμίως υπερβαίνουν εκείνους του ίδιου του ΔΝΤ!

Κρατικά επενδυτικά Ταμεία – Ποιος ο νέος ρόλος τους και το στοίχημα των 6 τρισ. δολ.

Τέλος, και ίσως το πιο σημαντικό, οι χώρες BRICS+ θα μπορούσαν επίσης να αναπτύξουν μία κοινή πλατφόρμα κρατικών επενδυτικών ταμείων (SWF).

Σύμφωνα με το Sovereign Wealth Fund Institute, 9 από τα 10 μεγαλύτερα κρατικά επενδυτικά ταμεία (κατά περιουσιακά στοιχεία υπό διαχείριση (AUM)) προέρχονται από τις αναπτυσσόμενες οικονομίες του Παγκόσμιου Νότου.

Οι χρηματοπιστωτικοί ηγέτες από τον Παγκόσμιο Νότο περιλαμβάνουν την China Investment Corporation (CIC) με 1,35 τρισεκατομμύρια δολάρια σε περιουσιακά στοιχεία υπό διαχείριση και την Abu-Dhabi Investment Authority (ADIA) με σχεδόν 0,8 τρισεκατομμύρια δολάρια.

Το συνολικό ποσό των περιουσιακών στοιχείων υπό διαχείριση των SWFs από τον Παγκόσμιο Νότο που βρίσκονται στις 10 πρώτες θέσεις υπερβαίνει τα 6 τρισεκατομμύρια δολ..

Το τελευταίο ποσοστό είναι μεγαλύτερο από το συνδυασμένο ΑΕΠ του Ηνωμένου Βασιλείου και της Γαλλίας το 2022.

Η εξάρτηση από την Κίνα

Ένα από τα πιο συχνά επιχειρήματα κατά της δημιουργίας ενός κοινού νομίσματος BRICS είναι ότι θα αύξαινε την εξάρτηση των αναπτυσσόμενων οικονομιών από την Κίνα.

Στην πραγματικότητα, είναι ακριβώς η κυκλοφορία ενός «καλαθιού νομισμάτων» τα οποίο θα βασίζεται σε πολλά και όχι σε ένα μοναδικό νόμισμα που παρέχει στον παγκόσμιο Νότο μια εμπράγματη δυνατότητα για να αποφύγει την εξάρτηση από οποιαδήποτε μεμονωμένη χώρα – όπως συμβαίνει σήμερα.

Ένα κοινό αποθεματικό νόμισμα των BRICS θα συνδυαστεί με τη μεγαλύτερη χρήση εθνικών νομισμάτων και μέσω της παροχής μεγαλύτερης δυνατότητας επιλογής θα μπορούσε να είναι ένας από τους λίγους τρόπους για τις αναπτυσσόμενες χώρες να αποφύγουν την παγίδα της εξάρτησης – είτε από το δολάριο ΗΠΑ είτε το κινεζικό γουάν.

Η Κίνα από αυτή την άποψη έχει έναν πολύ σημαντικό ρόλο να διαδραματίσει στον όμιλο BRICS – παράλληλα με την πίεση για τη χρήση του γιουάν ως νομίσματος για τον διακανονισμό των εμπορικών συναλλαγών, η υποστήριξή της για το σχέδιο κοινού νομίσματος BRICS θα μπορούσε να ωφελήσει την οικονομία της μαζί με άλλες αναπτυσσόμενες οικονομίες μέσω της επιτάχυνσης και διεύρυνσης της διαδικασίας «αποδολαριοποίησης».

Για να μειωθούν περαιτέρω οι κίνδυνοι εξάρτησης, το νέο νόμισμα BRICS θα μπορούσε να συνοδεύεται από συλλογική (και όχι μεμονωμένη) εγγύηση για τη μη χρήση κυρώσεων/περιορισμών που σχετίζονται με το νεοσύστατο νόμισμα.

Η απελευθέρωση των αγορών

Ομολογουμένως, η δημιουργία ενός κοινού αποθεματικού νομίσματος από την ομάδα των BRICS δεν θα είναι ένα μαγικό ραβδί που θα λύσει όλα τα οικονομικά δεινά του Παγκόσμιου Νότου.

Θα χρειαστεί να δοθεί μεγαλύτερη έμφαση στην ανάπτυξη χρηματοπιστωτικών αγορών που θα έχουν βάθος και θα παρέχουν ευνοϊκές συνθήκες για μακροπρόθεσμες επενδύσεις.

Θα πρέπει επίσης να δοθεί προτεραιότητα στη μεγαλύτερη απελευθέρωση όσον αφορά το πολυμερές εμπόριο και τις επενδύσεις, συμπεριλαμβανομένου του ανοίγματος των λογαριασμών επενδύσεων κεφαλαίων.

Αλλά το σημαντικό σημείο είναι ότι όπως συμβαίνει με άλλες χώρες και περιοχές (συμπεριλαμβανομένης της ΕΕ), η έναρξη ενός σχεδίου κοινού νομίσματος μπορεί να λειτουργήσει ως «πειθαρχικός μηχανισμός» – κάτι γνωρίζουμε στην Ελλάδα από αυτού του είδους την πειθαρχία και τη… φυλακή του χρέους – που βελτιώνει την ποιότητα της ασκούμενης οικονομικής πολιτικής.