")

")

")

")

ανακοίνωσε σήμερα για τον Ιανουάριο 2026 η ΔΥΠΑ!")

του Καραλή στο επί κοντώ με 6μ.17!(Πανελλήνιο ρεκόρ φυσικά!)")

")

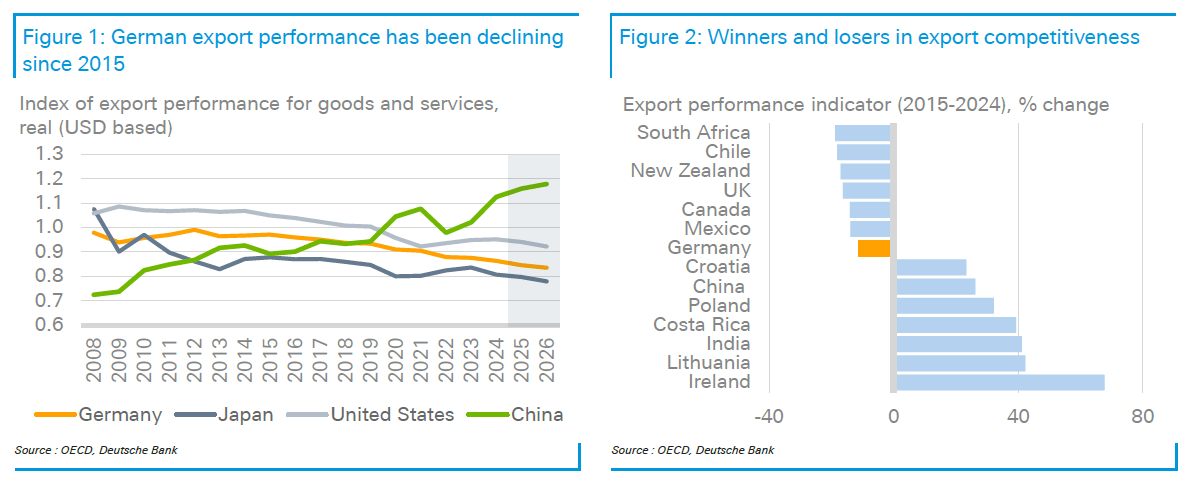

Ένα μάλλον ζοφερό μείγμα καταλυτών περιγράφει η Deutsche Bank για τη Γερμανία, η οποία χάνει τα σκήπτρα των εξαγωγών, με την ανταγωνιστικότητα των προϊόντων της να βρίσκεται σε καθοδική πορεία από το 2015. Μάλιστα, οι προοπτικές για τις δύο βασικές αγορές της Γερμανίας, ΗΠΑ και Κίνα, παραμένουν θολές, ενώ και η ενίσχυση του ευρώ επιβαρύνει περαιτέρω την ανταγωνιστικότητα.

Την ίδια ώρα, η ανάλυση της Deutsche Bank δείχνει ότι αρκετές χώρες εμφανίζουν εξαγωγικό δυναμικό υψηλότερο από τις σημερινές επιδόσεις, απειλώντας ανοιχτά τα γερμανικά προϊόντα.

Μεταξύ αυτών είναι οι μεγάλες αγορές με τρέχουσες εξαγωγές άνω των 40 δισ. ευρώ, όπως η Γαλλία, η Ιταλία, η Τουρκία και η Δανία. Ο ανταγωνισμός αυξάνεται και από τις χώρες του Παγκόσμιου Νότου, όπως οι Ινδία, Βραζιλία, Σαουδική Αραβία, Αίγυπτος, Ταϊλάνδη και Βιετνάμ, που εμφανίζονται ως ιδιαίτερα υποσχόμενες. Στον εξαγωγικό «χάρτη», μεγάλα είναι και τα περιθώρια ανάπτυξης των Ιαπωνία, Ιρλανδία, Καναδά, Νορβηγία, Φινλανδία και Ισραήλ.

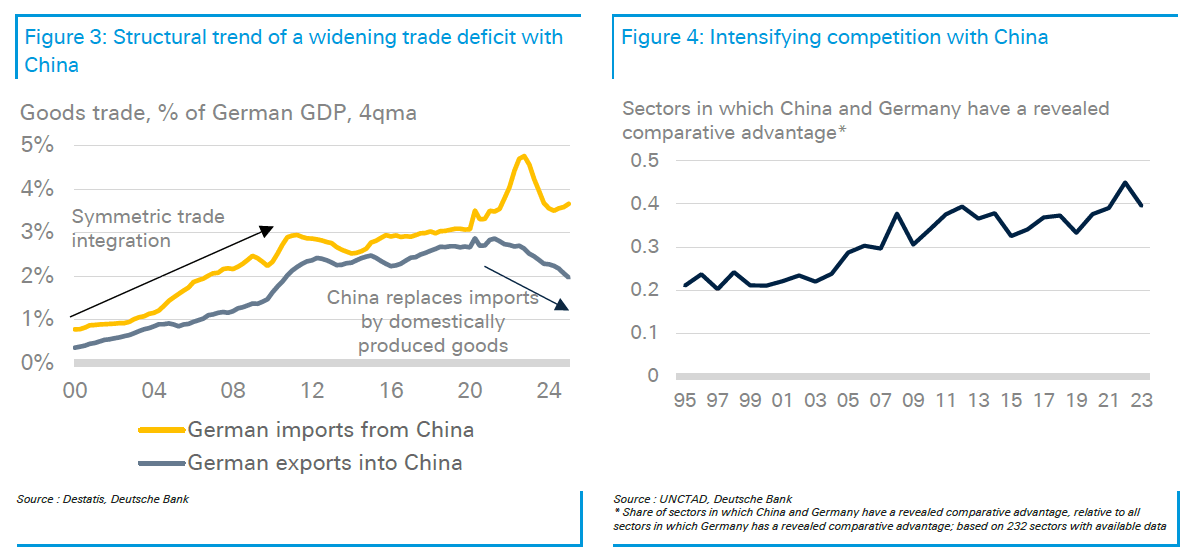

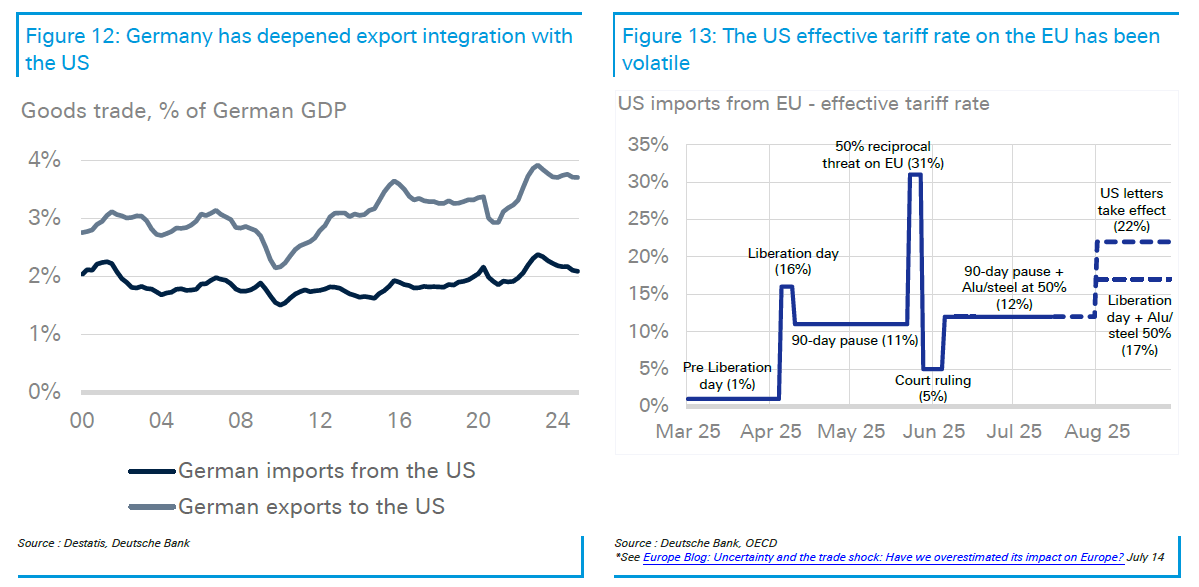

Η πρόκληση από την Κίνα

Η Κίνα, με την ενίσχυση της εγχώριας παραγωγής, τις εμπορικές της πολιτικές και την είσοδο σε κλάδους υψηλής τεχνολογίας, περιορίζει τον ρόλο της ως αγορά-κλειδί για τα γερμανικά προϊόντα, εντείνοντας παράλληλα τον ανταγωνισμό σε παγκόσμιο επίπεδο.

Από το 2001, όταν η Κίνα εισήλθε στον ΠΟΕ, ο βαθμός σύγκλισης των τομέων στους οποίους Γερμανία και Κίνα έχουν συγκριτικό πλεονέκτημα αυξήθηκε σταθερά, φτάνοντας το 40% το 2023, παρατηρεί η Deutsche Bank.

Βέβαια, η Γερμανία εξακολουθεί να ηγείται σε φαρμακευτικά και ιατρικά προϊόντα και στην αυτοκινητοβιομηχανία, αν και το τελευταίο μειώνεται αισθητά. Στον τομέα των μηχανημάτων, όμως, η Κίνα έχει καλύψει μεγάλο έδαφος, με αποτέλεσμα ο γερμανικός κλάδος να χρειάζεται ενισχυμένα εμπορικά αμυντικά μέτρα.

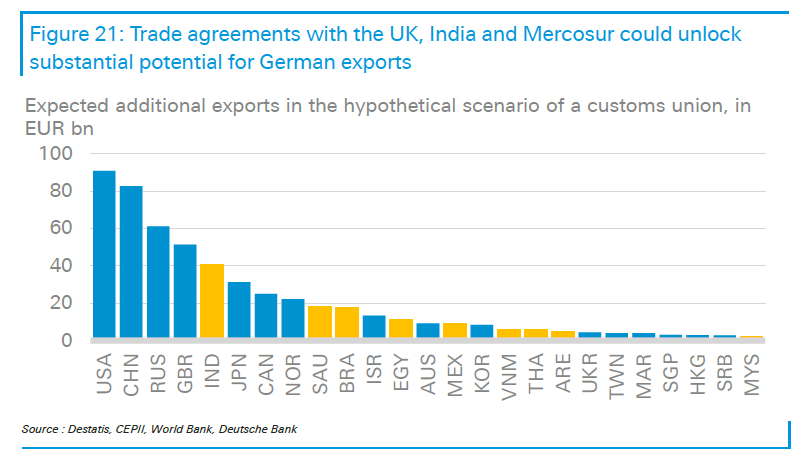

Η πρόκληση από τις ΗΠΑ

Οι ΗΠΑ παραμένουν σημαντικός εταίρος, απορροφώντας περίπου 10% των γερμανικών εξαγωγών. Ωστόσο, ακόμη και αν επιτευχθεί νέα εμπορική συμφωνία τις επόμενες εβδομάδες, η πρόσβαση στην αγορά πιθανότατα θα παραμείνει πιο περιοριστική σε σχέση με το παρελθόν.

Οι πραγματικοί δασμοί εκτιμάται ότι θα διαμορφωθούν στο 12%-17% (μετά την επιβολή καθολικού δασμού 10%-20%), έναντι μόλις 1% στις αρχές του έτους, με ιδιαίτερα πλήγματα σε αυτοκίνητα, χάλυβα και πιθανώς φαρμακευτικά.

Πού υπάρχουν ευκαιρίες

Παρά τα εμπόδια, οι διαρθρωτικές αλλαγές στο παγκόσμιο εμπόριο δημιουργούν ευκαιρίες, κατά την Deutsche Bank. Σύμφωνα με το μοντέλο ανάλυσής της, η Γερμανία μπορεί να ωφεληθεί από νέες εμπορικές συμφωνίες και καλύτερη εκμετάλλευση της ενιαίας αγοράς της ΕΕ.

Ενιαία αγορά ΕΕ: Τα εσωτερικά εμπόδια οδηγούν σε κόστος αντίστοιχο με δασμούς 44% για τη μεταποίηση και 110% για τις υπηρεσίες, σύμφωνα με το ΔΝΤ. Η μείωση των φραγμών (π.χ. εναρμόνιση κανόνων συσκευασίας και ανακύκλωσης) θα μπορούσε να απελευθερώσει σημαντικό ανεκμετάλλευτο δυναμικό.

Παγκόσμιος Νότος: Η μεγαλύτερη προοπτική εντοπίζεται σε Ινδία, Βραζιλία, Σαουδική Αραβία, Αίγυπτο, Ταϊλάνδη και Βιετνάμ. Σύμφωνα με την Deutsche Bank, μια εμπορική ολοκλήρωση αντίστοιχη με τελωνειακή ένωση θα μπορούσε να αυξήσει τις εξαγωγές κατά 125 δισ. ευρώ (περίπου 8% των συνολικών εξαγωγών του 2024).

Η στρατηγική των τριών πυλώνων

Η Deutsche Bank προτείνει μια τριπλή στρατηγική για να ανακτηθεί η δυναμική του γερμανικού εξαγωγικού μοντέλου:

– Ενίσχυση της ενιαίας αγοράς της ΕΕ.

– Επιτάχυνση νέων εμπορικών συμφωνιών με χώρες του Παγκόσμιου Νότου (π.χ. Mercosur, Ινδία).

– Αξιοποίηση εμπορικών αμυντικών εργαλείων για την προστασία από αθέμιτες πρακτικές, με την σύνοδο ΕΕ-Κίνας στις 24 Ιουλίου ως κρίσιμο τεστ.

Ωστόσο, η Deutsche Bank επισημαίνει ότι αυτά τα μέτρα δεν αρκούν από μόνα τους. Ουσιαστικά απαιτούνται διαρθρωτικές μεταρρυθμίσεις σε εργασία, φορολογία και ενεργειακή πολιτική.

")