")

")

")

")

ανακοίνωσε σήμερα για τον Ιανουάριο 2026 η ΔΥΠΑ!")

του Καραλή στο επί κοντώ με 6μ.17!(Πανελλήνιο ρεκόρ φυσικά!)")

")

Από το γραφείο του σε ένα ανάκτορο στο κέντρο του Παρισιού, ο Pierre Moscovici έχει μια μοναδική εικόνα για το πρόβλημα του χρέους στη Γαλλία.

Ο πρώην υπουργός Οικονομικών και Ευρωπαίος Επίτροπος, που σήμερα ηγείται του Γαλλικού Ανωτάτου Ελεγκτικού Συμβουλίου (Cour des Comptes), υποστηρίζει ότι η Γαλλία απλώς δεν μπορεί να σταματήσει να ξοδεύει.

«Είναι εθνικό χαρακτηριστικό», λέει. «Αποτελεί μέρος του κοινωνικού μας συμβολαίου».

Διαδοχικές κυβερνήσεις επιχείρησαν να αντιμετωπίσουν κρίσεις μέσω περιορισμού των δαπανών, αλλά τελικά δεν μπόρεσαν να τις μειώσουν.

Το δημοσιονομικό έλλειμμα της Γαλλίας είναι σήμερα το μεγαλύτερο στην ευρωζώνη.

Το χρέος αυξάνεται κατά €5.000 ($5.840) το δευτερόλεπτο, και το κόστος εξυπηρέτησής του αναμένεται να φτάσει τα €75 δισ. το 2026, σύμφωνα με την κυβέρνηση.

«Δεν λέω ότι βλέπω φως στο τούνελ, γιατί δεν είμαι μάγος», δήλωσε ο Moscovici. «Αλλά πρέπει να βρούμε μια λύση, διότι η τρέχουσα κατάσταση δεν είναι βιώσιμη».

Η έξοδος από την κρίση φαίνεται πιο μακρινή από ποτέ. Το γαλλικό πολιτικό σύστημα έχει παραλύσει.

Οι πολίτες και οι επιχειρήσεις έχουν κουραστεί από τις αυξήσεις φόρων.

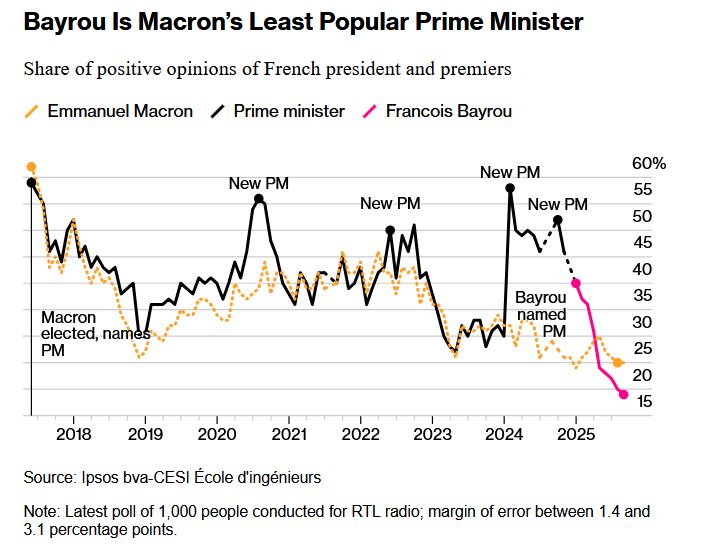

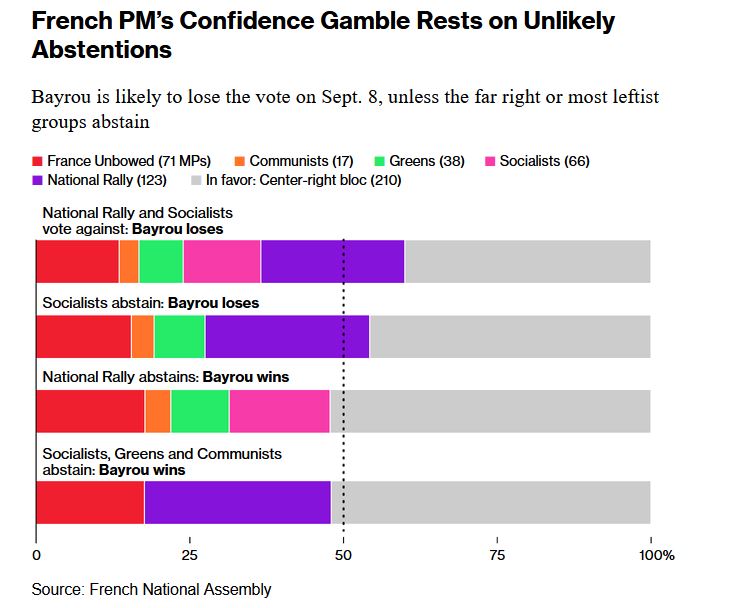

Η εύθραυστη κυβέρνηση υπό τον François Bayrou, τον τέταρτο πρωθυπουργό μέσα σε δύο χρόνια, επιδιώκει περικοπές €44 δισ., αλλά αντιμετωπίζει ένα κίνημα «μπλοκάρουμε τα πάντα» που απορρίπτει κάθε μορφή λιτότητας.

Πιθανότατα θα καταρρεύσει την ερχόμενη Δευτέρα θα καταρρεύσει και θα αντικατασταθεί από κάποια άλλη εξίσου αδύναμη διοίκηση, που θα δυσκολευτεί να περάσει τον προϋπολογισμό.

Οι αγορές ομολόγων έχουν ήδη δείξει τις αντιδράσεις τους.

Το περιθώριο απόδοσης της Γαλλίας έναντι της Γερμανίας, ένας δείκτης κινδύνου που παρακολουθείται στενά, εκτινάχθηκε σε επίπεδα που είχαν παρατηρηθεί τον Ιανουάριο.

Η απόδοση των 30ετών ομολόγων ανέβηκε στο υψηλότερο επίπεδο από το 2011, ενώ η απόδοση των 10ετών έχει υπερβεί εδώ και καιρό εκείνη της Ισπανίας, της Ελλάδας και της Πορτογαλίας, χωρών που κάποτε βρέθηκαν στο επίκεντρο της κρίσης χρέους της ευρωζώνης.

Όπως έδειξε το sell off στα βρετανικά ομόλογα μετά τον λεγόμενο «μίνι-προϋπολογισμό» της τότε πρωθυπουργού Liz Truss το 2022, οι ομολογιούχοι έχουν τη δύναμη να εξαναγκάσουν μια κυβέρνηση σε αλλαγή στάσης.

Είναι δύσκολο να προβλεφθεί πότε ή αν θα εμφανιστούν οι λεγόμενοι «bond vigilantes» ή αλλιώς τιμωροί των ομολόγων —μεγάλος αριθμός επενδυτών που ρευστοποιούν κρατικά ομόλογα και αυξάνουν τις αποδόσεις για να επιβάλλουν δημοσιονομική πειθαρχία— και υπάρχουν άλλες χώρες της G7 που αντιμετωπίζουν αυξανόμενο χρέος, αλλά η πολιτική αδράνεια της Γαλλίας την καθιστά ιδιαίτερα ευάλωτη.

«Οι bond vigilantes έχουν αυτήν τη στιγμή αρκετούς στόχους: Γαλλία, Ηνωμένο Βασίλειο και Ιαπωνία.

Αλλά η Γαλλία είναι η πιο ευάλωτη», δήλωσε ο Dhaval Joshi, επικεφαλής στρατηγικής στη BCA Research.

«Η Γαλλία χρειάζεται πολιτική λύση, αλλά η γαλλική πολιτική βρίσκεται σε αδιέξοδο.

Τελικά, ίσως χρειαστεί να επέμβουν οι bond vigilantes για να καθορίσουν τη μοίρα της».

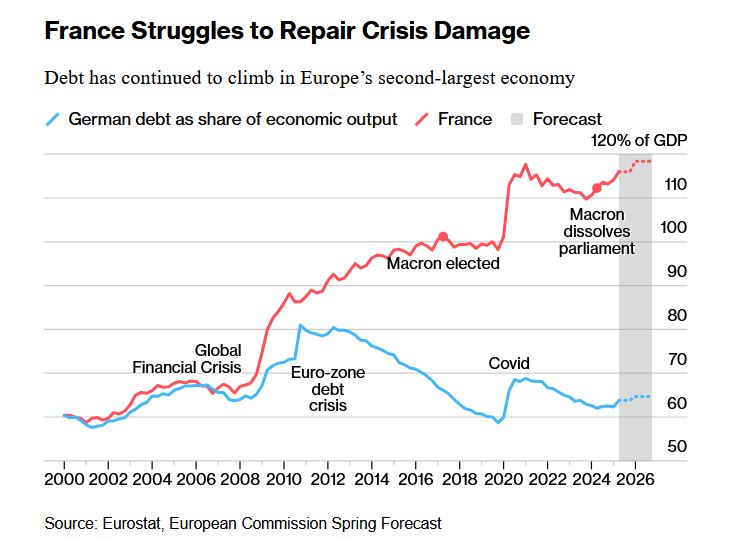

Το 1999, κατά τη δημιουργία της ευρωζώνης, το χρέος της Γαλλίας ήταν σε επίπεδα ανάλογα με αυτά της Γερμανίας.

Οι δύο χώρες άρχισαν να αποκλίνουν μετά το 2008, όταν η κυβέρνηση στο Παρίσι καθυστέρησε να περιορίσει τις δαπάνες κατά τη διάρκεια της παγκόσμιας χρηματοπιστωτικής κρίσης.

Το ίδιο μοτίβο επαναλήφθηκε κατά τη διάρκεια και μετά την κρίση της ευρωζώνης.

Ενώ άλλες υπερχρεωμένες χώρες, όπως η Ελλάδα και η Ιταλία, υπέστησαν επώδυνη λιτότητα για να μειώσουν τα ελλείμματά τους, η Γαλλία έκανε σχετικά λίγα για να περιορίσει τις δαπάνες, βασιζόμενη κυρίως σε φορολογικές αυξήσεις σε νοικοκυριά, επιχειρήσεις και πλούσιους.

Ως ποσοστό του ετήσιου ΑΕΠ, η φορολογία είχε φτάσει σχεδόν το 48% το 2014 —αυξημένη κατά τρεις μονάδες από πριν την παγκόσμια κρίση— αλλά το χρέος συνέχιζε να αυξάνεται, η ανεργία ανέβαινε και η οικονομία επιβραδυνόταν.

Ο Emmanuel Macron ανέλαβε την εξουσία υποσχόμενος μια νέα προσέγγιση.

Ως υπουργός Οικονομικών, προώθησε μεταρρυθμίσεις φιλικές προς τις επιχειρήσεις, στοχεύοντας στις αυστηρές ρυθμίσεις και στους άκαμπτους εργατικούς νόμους της Γαλλίας, με την ελπίδα ότι η χώρα θα μπορούσε να αναπτυχθεί αρκετά για να ξεφύγει από το χρέος.

Μετά τη νίκη του στις προεδρικές εκλογές του 2017 με υπόσχεση συνέχισης των ίδιων πολιτικών, ανέβασε τον «Μακρονισμό» σε νέα επίπεδα, μειώνοντας φόρους σε κεφάλαιο και πλούτο και αρχίζοντας να χαμηλώνει τους εταιρικούς φόρους.

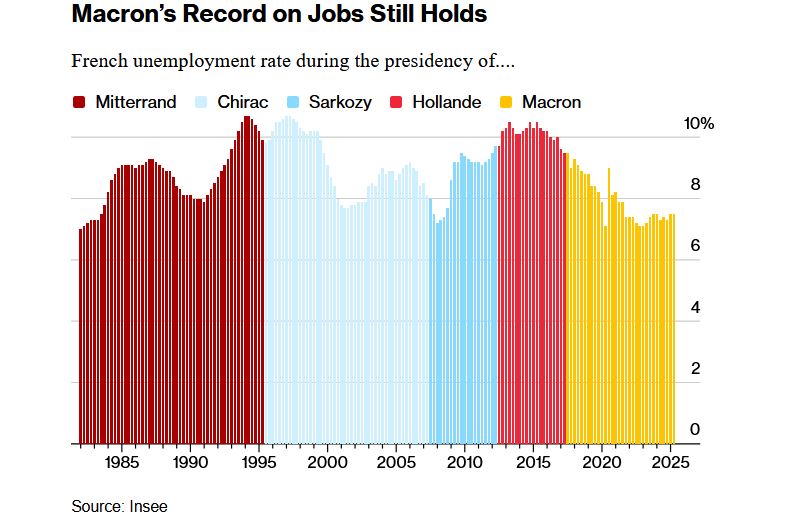

Η ανεργία μειώθηκε γρήγορα και το 2018 η ανάπτυξη της Γαλλίας ξεπέρασε εκείνη της Γερμανίας για πρώτη φορά σε πέντε χρόνια.

«Το στοίχημα του Μακρονισμού είναι θεμελιωδώς αισιόδοξο», είπε ο Moscovici, που τότε ήταν Επίτροπος Οικονομικών Υποθέσεων της ΕΕ.

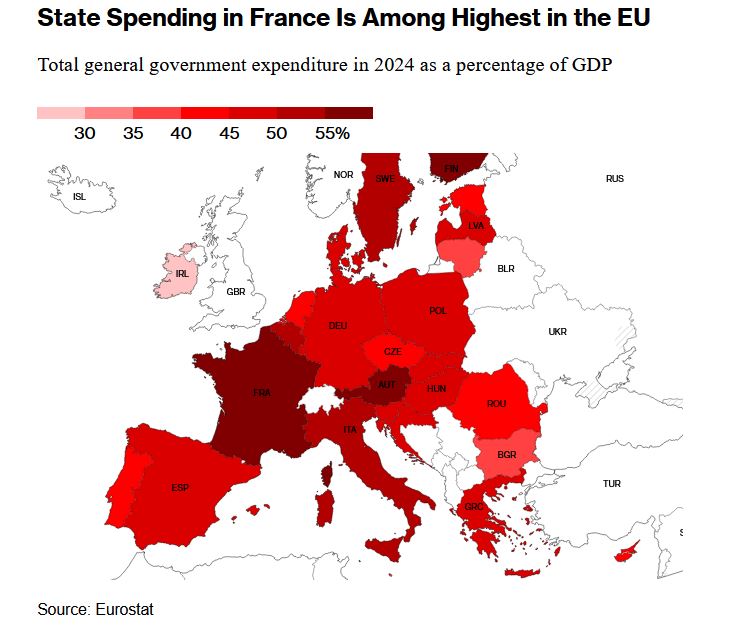

Αν και οι πολιτικές υπέρ της προσφοράς βοήθησαν στην αποφυγή βιομηχανικής παρακμής, η ώθηση στην ανάπτυξη δεν θα ήταν ποτέ αρκετή για να αντισταθμίσει τις δημόσιες δαπάνες, που παραμένουν από τις υψηλότερες σε ανεπτυγμένη χώρα.

Ο Moscovici, πρώην στέλεχος του Σοσιαλιστικού Κόμματος και υπουργός Οικονομικών υπό τον François Hollande, τόνισε ότι η μεταστροφή του Macron υπέρ των επιχειρήσεων δεν τον ενόχλησε ιδιαίτερα.

Ωστόσο προειδοποίησε για τον κίνδυνο να φορτωθεί το φορολογικό βάρος στους πολίτες – κάτι που ο Hollande πλήρωσε βαρύ πολιτικό τίμημα.

Δηλώνοντας δημόσια τον Νοέμβριο του 2013 ότι οι Γάλλοι είχαν κουραστεί από τους φόρους -μια διακριτική έκκληση για μείωση δαπανών- ο Moscovici ήρθε σε σύγκρουση με τον Hollande και έξι μήνες αργότερα δεν ήταν πλέον υπουργός Οικονομικών.

Δημόσια οργή

Τον Νοέμβριο του 2018, η δημόσια οργή για τις αυξήσεις στον φόρο καυσίμων του Macron, σε συνδυασμό με τη δυσαρέσκεια για πολιτικές που φαινόταν να ευνοούν τις επιχειρήσεις και τους πλούσιους εις βάρος των εργαζομένων, ξέσπασε σε διαδηλώσεις στους δρόμους.

Το κίνημα των «Κίτρινων Γιλέκων» εξελίχθηκε σε μια λαϊκή εξέγερση που οδήγησε σε καταστροφές καταστημάτων, βανδαλισμούς δημόσιων κτιρίων και βίαιες συγκρούσεις μεταξύ αστυνομίας και ακτιβιστών, οι οποίοι κατηγορούσαν τον Macron ότι ήταν «Πρόεδρος των Πλούσιων».

Ο Macron τελικά αντέδρασε, ανακοινώνοντας δισεκατομμύρια ευρώ σε νέες δαπάνες.

«Από εκείνο το σημείο και μετά, δεν είδαμε καμία βελτίωση στην κατάσταση των δημόσιων οικονομικών, ούτε στην πορεία της Γαλλίας», δήλωσε η Charlotte of Montpellier, ανώτερη οικονομολόγος στην ING.

Οι επακόλουθες κρίσεις της πανδημίας Covid —κατά τη διάρκεια της οποίας ο Macron δήλωσε ότι θα έκανε «ό,τι χρειαστεί» για να διατηρήσει τον ιστό της οικονομίας— και η κρίση πληθωρισμού που προκλήθηκε από την εισβολή της Ρωσίας στην Ουκρανία το 2022, οδήγησαν σε περαιτέρω παροχές εγγυήσεων δανείων προς επιχειρήσεις, σε ουσιαστική κρατικοποίηση των μισθών των εργαζομένων σε αναστολή και σε επιδοτήσεις καυσίμων.

Το Ελεγκτικό Συνέδριο, που τώρα διευθύνει ο Moscovici, εκτίμησε ότι η αύξηση των δαπανών που αποδίδεται στα μέτρα για την κρίση του Covid μέσα σε ένα έτος ανήλθε περίπου σε 83 δισεκατομμύρια ευρώ.

Μια έκθεση του 2024 του συνεδρίου κατέγραψε το μικτό κόστος της αντίδρασης στο σοκ των τιμών ενέργειας από το 2021 και μετά στα σχεδόν 72 δισεκατομμύρια ευρώ.

Παρά το υψηλό έλλειμμα, οι αγορές δεν φάνηκαν ιδιαίτερα πρόθυμες να τιμωρήσουν τη γαλλική κυβέρνηση.

Οι δαπάνες της χώρας δεν θεωρούνταν ακόμη ακραίες, καθώς και άλλες χώρες είχαν δανειστεί έντονα για να μετριάσουν τις επιπτώσεις του Covid και των αυξήσεων στις τιμές ενέργειας.

Ο Macron, που επανεξελέγη την άνοιξη του 2022, ήταν μια καθησυχαστική φιγούρα για τους επενδυτές, οι οποίοι εκείνη την περίοδο ανησυχούσαν περισσότερο για τον κίνδυνο μιας προεδρίας της Marine Le Pen, με τις δημοσκοπήσεις να δείχνουν ότι η υποψήφια της ακροδεξιάς ήταν σε πορεία για το ισχυρότερο αποτέλεσμα της μέχρι τότε.

Ο Macron έκανε μια σοβαρή προσπάθεια να μειώσει το έλλειμμα στη δεύτερη θητεία του, δεσμευόμενος να αυξήσει το ελάχιστο όριο ηλικίας συνταξιοδότησης από τα 62 στα 64 έτη.

Ωστόσο, στις επακόλουθες βουλευτικές εκλογές το κόμμα του έχασε την απόλυτη πλειοψηφία στη Βουλή, εν μέρει λόγω της αντίθεσης στην πολιτική αυτή.

Η κυβέρνηση συνέχισε να λειτουργεί μέχρι τον Ιούνιο του περασμένου έτους, όταν μια προσπάθεια να ανακτήσει τον έλεγχο μέσω νέων εκλογών απέτυχε, αφήνοντας τη Βουλή διαιρεμένη σε τρεις ασυμβίβαστες ομάδες: κεντρώοι πιστοί στον Macron, ένα αριστερό μπλοκ από την εξωκοινοβουλευτική Αριστερά έως τους μετριοπαθείς Σοσιαλιστές, και μια σημαντικά διευρυμένη ομάδα ακροδεξιών βουλευτών υπό την ηγεσία της Le Pen.

Από τότε, το κοινοβούλιο βρίσκεται σε αδιέξοδο. Ένας πρωθυπουργός, ο Michel Barnier, αναγκάστηκε να παραιτηθεί.

Ο Bayrou πιθανότατα θα ακολουθήσει την ίδια πορεία την επόμενη εβδομάδα.

Οι Σοσιαλιστές ζητούν την ευκαιρία να σχηματίσουν κυβέρνηση, ενώ η ακροδεξιά της Le Pen ζητά νέες εκλογές.

Όμως το πιθανότερο είναι να σχηματιστεί άλλη μια κεντρώα κυβέρνηση υπό τον Macron, με πρωθυπουργό που θα πρέπει να διαχειριστεί ένα διαιρεμένο κοινοβούλιο, διαπραγματευόμενος με τα αντιπολιτευόμενα κόμματα, τα οποία λόγω των εκλογικών τους φιλοδοξιών είναι απίθανο να δεχτούν περικοπές — ανεξαρτήτως του πόσο αναγκαίες είναι.

«Το πρόβλημα είναι γνωστό», δήλωσε η de Montpellier της ING.

«Αλλά η δημόσια πραγματικότητα, η δημοκρατική πραγματικότητα και η κοινοβουλευτική πραγματικότητα καθιστούν πολύ, πολύ δύσκολη την εφαρμογή των μέτρων.»

Το επενδυτικό κλίμα έχει επιδεινωθεί

Το επενδυτικό κλίμα για τα γαλλικά ομόλογα έχει επιδεινωθεί σημαντικά από τότε που ο Μακρόν προκήρυξε εκλογές πέρυσι.

Οι αποδόσεις των γαλλικών 10ετών βρίσκονται πλέον μεταξύ των υψηλότερων στην ευρωζώνη.

Ακόμη και η Ιταλία, ιστορικά το παράδειγμα δημοσιονομικής ασωτίας, μείωσε τη διαφορά με τη Γαλλία σε μόλις λίγες μονάδες βάσης, από σχεδόν 200 μόλις τρία χρόνια πριν.

Το ακραίο σενάριο για τις αγορές θα ήταν ο Macron να παραιτηθεί και να καλέσει πρόωρες προεδρικές εκλογές, οδηγώντας πιθανώς σε νέα κυβέρνηση που θα αυξήσει περαιτέρω τις δημόσιες δαπάνες.

Αναλυτές της Citigroup προβλέπουν ότι το πριμ απόδοσης των γαλλικών 10ετών ομολόγων έναντι της Γερμανίας θα μπορούσε να φτάσει έως και τις 120 μονάδες βάσης —το υψηλότερο από την κρίση χρέους της περιοχής— αν ο Macron παραιτηθεί, σε σύγκριση με το επίπεδο λίγο κάτω από 80 τώρα.

Ο Macron έχει αποκλείσει το ενδεχόμενο παραίτησης.

Ακόμα κι αν το πιο ακραίο σενάριο δεν πραγματοποιηθεί, οι επενδυτές λένε ότι οι γαλλικές αποδόσεις θα παραμείνουν στο υψηλό άκρο της γκάμας στην Ευρώπη μέχρι να υπάρξουν ενδείξεις ουσιαστικού δημοσιονομικού περιορισμού.

Ορισμένοι επενδυτές, όπως η JPMorgan Asset Management και η Franklin Templeton, αρχίζουν να βλέπουν κάποια αξία στα γαλλικά ομόλογα.

Η UBS Group AG έχει προτρέψει τους πελάτες της να αγοράσουν 30ετή ομόλογα, αναμένοντας ράλι προς το 4,25% από περίπου 4,40%, με την επισήμανση ότι οι αποδόσεις μπορεί να κινηθούν ακόμα υψηλότερα πριν υποχωρήσουν.

Ο διαχειριστής κεφαλαίων της Barings, Brian Mangueiro, δήλωσε ότι θα αυξήσει την έκθεση αν το spread έναντι της Γερμανίας φτάσει τις 100 μονάδες βάσης.

«Αυτή η οικονομία είναι τεράστια, καλά διαφοροποιημένη και καλά δομημένη. Οπότε δεν ανησυχώ για τον κίνδυνο αθέτησης», είπε ο Mangueiro.

Αποκλείει επίσης την ιδέα μη ύπαρξης αγοραστών προς τη Γαλλία.

«Δεν νομίζω ότι θα δούμε, π.χ., γαλλικά 30ετή να διαπραγματεύονται στο 7%.

Αυτό είναι εξαιρετικά απίθανο, εκτός αν υπάρξει πραγματική κρίση χρέους, όπως είδαμε το 2011.»

Μακροπρόθεσμα, ωστόσο, είναι δύσκολο να δει κανείς εύκολο δρόμο βελτίωσης για τη Γαλλία.

Ως μέλος της ευρωζώνης, εξαρτάται από την πολιτική της Ευρωπαϊκής Κεντρικής Τράπεζας και δεν διαθέτει δικό της νόμισμα, περιορίζοντας τα διαθέσιμα εργαλεία σε κρίση.

«Η Γαλλία είναι εξαιρετικά ευάλωτη μακροπρόθεσμα», δήλωσε ο Thomas Roderick, διαχειριστής χαρτοφυλακίου στο hedge fund Trium Capital LLP.

«Έχουν ακόμη μεγαλύτερο πρόβλημα από το Ηνωμένο Βασίλειο όσον αφορά την προσπάθεια μείωσης των ελλειμμάτων.

Η Γαλλία δεν έχει καν δικό της νόμισμα και έτσι πραγματικά βρίσκονται σε δύσκολη θέση.»

Ο Frederick Ducrozet, που βρίσκεται στις αγορές σταθερού εισοδήματος για 20 χρόνια, δυσκολεύεται να δει θετική προοπτική για τη Γαλλία.

Διευθυντής μακροοικονομικής έρευνας στην Banque Pictet & Cie SA, ανέφερε ότι παλαιότερα ήταν καλή στρατηγική να αγοράσει κανείς γαλλικά μακροπρόθεσμα ομόλογα, γιατί μια εξτρεμιστική κυβέρνηση ήταν απίθανη και η ανάπτυξη επαρκής.

«Τώρα τα πράγματα είναι διαφορετικά», είπε. «Δυσκολευόμαστε να δούμε μια διέξοδο.

Ίσως το λιγότερο κακό σενάριο είναι αυτό όπου η Γαλλία μειώνεται σταδιακά σε επίπεδα αξιολόγησης, ομολόγων και περιουσιακών στοιχείων.»

Ακόμα κι αν η Γαλλία καταφέρει να περάσει τον επόμενο χρόνο, οι προεδρικές εκλογές του 2027 πλησιάζουν.

Αυτό μπορεί να αποτελέσει καταλύτη για σοβαρότερο κραχ στις αγορές, σε περίπτωση νέου κοινοβουλευτικού αδιεξόδου ή, στο χειρότερο σενάριο, στροφής σε ακόμη μεγαλύτερες δημόσιες δαπάνες, οδηγώντας τους ομολογιούχους να χάσουν την υπομονή τους με τους Γάλλους πολιτικούς.

«Αυτήν τη στιγμή, δεν φαίνεται ότι οι ψηφοφόροι και τα κόμματα που τους εκπροσωπούν θα βρουν το θάρρος να αντιμετωπίσουν τα προβλήματα», δήλωσε ο Holger Schmiding, επικεφαλής οικονομολόγος της Berenberg.

«Αν οι υπεύθυνοι χάραξης πολιτικής δεν αλλάξουν τα πράγματα, η αγορά τελικά θα τους αναγκάσει.»

Καθώς παλεύει για την επιβίωσή του, ο Bayrou έχει ζητήσει μια prise de conscience —μια αφύπνιση του λαού— σχετικά με την ανάγκη μείωσης του χρέους.

Έρευνα της Ipsos bva-CESI École d’ingénieurs έδειξε ότι το 78% των Γάλλων θέλει περικοπές δαπανών, αλλά πάνω από το ένα πέμπτο δεν προσδιόριζε κάποιον συγκεκριμένο στόχο, και μόνο το 8% θεωρεί ότι όλοι πρέπει να κάνουν προσπάθεια.

«Οι Γάλλοι είναι παράλογοι, καθώς συμφωνούν ομόφωνα ότι υπάρχει πρόβλημα χρέους», είπε η Christel Craplet, διευθύντρια στη BVA Opinion.

«Αλλά όλοι συμφωνούν επίσης ότι είναι δουλειά των άλλων να πληρώσουν.»

ΠΗΓΗ BANKINGNEWS

ΠΗΓΗ BANKINGNEWS

")