")

")

")

ανακοίνωσε σήμερα για τον Ιανουάριο 2026 η ΔΥΠΑ!")

")

")

του Καραλή στο επί κοντώ με 6μ.17!(Πανελλήνιο ρεκόρ φυσικά!)")

")

Το ελάχιστο τεκμαρτό εισόδημα θα υπολογίζεται πλέον με βάση τον κατώτατο μισθό των 880 ευρώ – Οι μεταβολές φόρου εισοδήματος αυτοαπασχολούμενων μετά την αύξηση του κατώτατου μισθού (πίνακες)

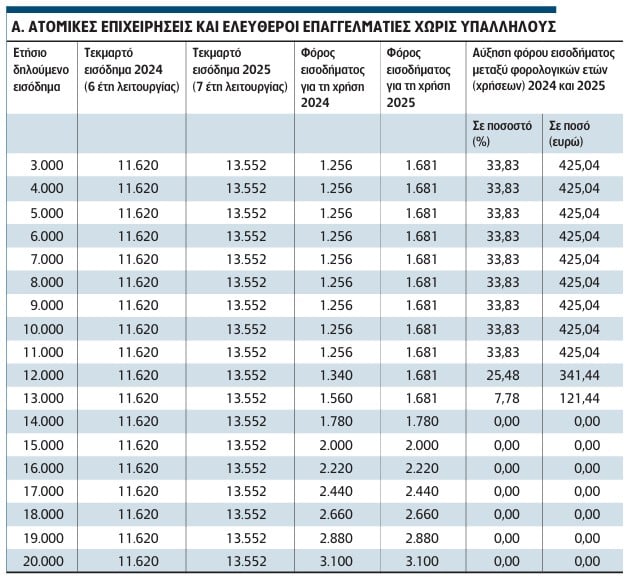

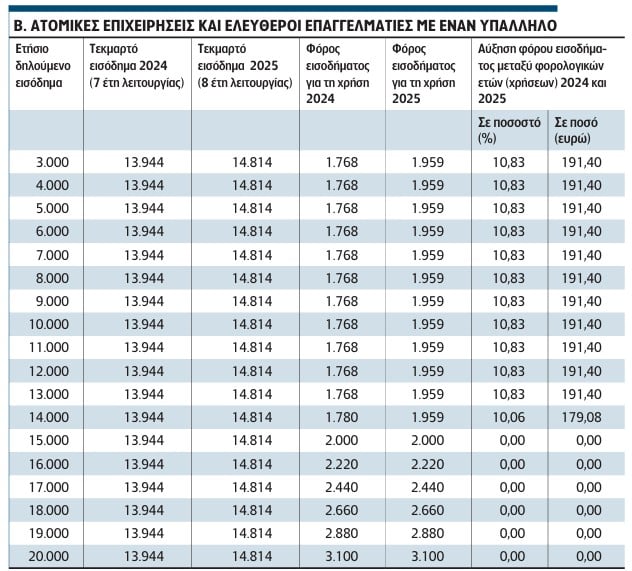

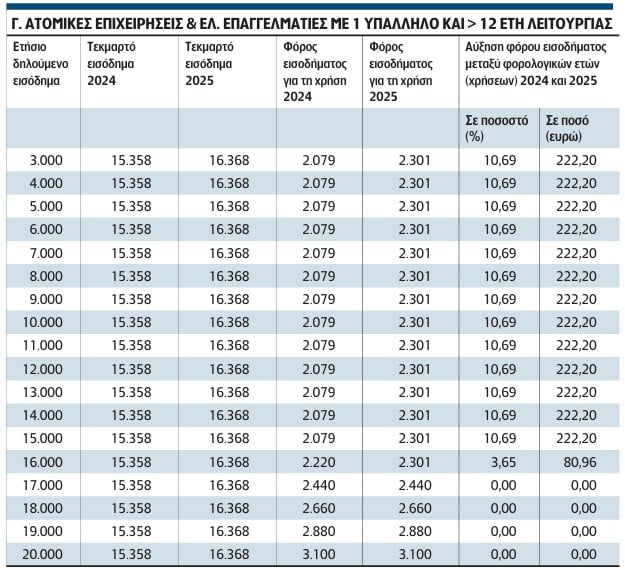

Εκατοντάδες χιλιάδες αυτοαπασχολούμενοι θα κληθούν να καταβάλουν το 2026, για τα εισοδήματα του 2025, φόρους αυξημένους έως και 33,83%, λόγω της αύξησης του κατώτατου μισθού του ιδιωτικού τομέα από τα 830 στα 880 ευρώ από την 1η Απριλίου του τρέχοντος έτους.

Ο λόγος είναι ότι ο εκάστοτε κατώτατος μισθός λαμβάνεται πλέον υπόψη ως βάση υπολογισμού των ελάχιστων τεκμαρτών ποσών φορολογητέου εισοδήματος που οφείλουν να εμφανίζουν στην εφορία για κάθε φορολογικό έτος οι φορολογούμενοι με ατομικές επιχειρήσεις, σύμφωνα με το σύστημα των αντικειμενικών κριτηρίων φορολόγησης που νομοθέτησε η κυβέρνηση με τον νόμο 5073/2023. Οι φορολογούμενοι που θα επιβαρυνθούν ξανά το 2026 -για τρίτη συνεχή χρονιά- με επιπλέον φόρους εισοδήματος θα είναι κυρίως εμποροβιοτέχνες, επιτηδευματίες και ελεύθεροι επαγγελματίες που ασκούν ατομικά τις δραστηριότητές τους για έξι ή περισσότερα έτη και συνήθως δηλώνουν κάθε χρόνο εισοδήματα σημαντικά χαμηλότερα των 10.000-15.000 ευρώ. Με βάση το σύστημα των αντικειμενικών κριτηρίων του νόμου 5073/2023, οι φορολογούμενοι αυτοί θα υποχρεωθούν και για το 2025 (στις φορολογικές δηλώσεις του έτους 2026) να εμφανίσουν τεκμαρτά ποσά φορολογητέων εισοδημάτων όχι μόνο υψηλότερα των δηλούμενων, αλλά και αυξημένα σε σύγκριση με τα τεκμαρτά ποσά εισοδημάτων που εμφανίζουν φέτος για το οικονομικό έτος 2024. Αιτία, όπως προαναφέραμε, είναι η αναπροσαρμογή του ύψους του κατώτατου μισθού την οποία αποφάσισε πρόσφατα η κυβέρνηση. Ειδικότερα, σύμφωνα με τον νόμο 5073/2023 για τα αντικειμενικά κριτήρια φορολόγησης των ατομικών επιχειρήσεων:

1. Το ύψος του ελάχιστου τεκμαρτού φορολογητέου εισοδήματος για κάθε αυτοαπασχολούμενο που έχει συμπληρώσει έξι έτη άσκησης του επαγγέλματός του και δεν έχει κανέναν υπάλληλο εργαζόμενο στην ατομική επιχείρησή του, είναι ίσο με τον εκάστοτε ισχύοντα ετήσιο μικτό κατώτατο μισθό του ιδιωτικού τομέα. Για τα εισοδήματα του φορολογικού έτους 2024, για τα οποία οι δηλώσεις ήδη υποβάλλονται και οι φόροι έχουν αρχίσει να εκκαθαρίζονται και θα πρέπει να καταβληθούν φέτος, το ύψος του ελάχιστου τεκμαρτού φορολογητέου εισοδήματος της παραπάνω περίπτωσης ανέρχεται σε 11.620 ευρώ (830 ευρώ x 14 μήνες καταβολής του μισθού μέσα στο έτος 2024). Το ποσό αυτό αποτελεί τη βάση υπολογισμού των ελάχιστων τεκμαρτών φορολογητέων εισοδημάτων του φορολογικού έτους 2024 και για τους υπόλοιπους αυτοαπασχολούμενους. Για τα εισοδήματα του φορολογικού έτους 2025, για τα οποία οι φόροι θα εκκαθαριστούν και θα πρέπει να καταβληθούν το 2026, το ύψος του ελάχιστου τεκμαρτού φορολογητέου εισοδήματος της παραπάνω περίπτωσης θα αυξηθεί στα 12.320 ευρώ (880 ευρώ x 14 μήνες καταβολής του μισθού μέσα στο έτος 2025). Το ποσό αυτό θα αποτελέσει τη βάση υπολογισμού των ελάχιστων τεκμαρτών φορολογητέων εισοδημάτων του φορολογικού έτους 2025 και για τους υπόλοιπους αυτοαπασχολούμενους.

2. Για όσους φορολογούμενους με ατομικές επιχειρήσεις ασκούν το επάγγελμα για λιγότερα από τέσσερα έτη, δηλαδή είναι νέοι επιχειρηματίες ή επαγγελματίες, δεν ισχύει κανένα ελάχιστο όριο φορολογητέου εισοδήματος. Με πιο απλά λόγια, το σύστημα των αντικειμενικών κριτηρίων δεν εφαρμόζεται στα τρία πρώτα έτη λειτουργίας κάθε επιχείρησης ή γραφείου.

3. Στο τέταρτο έτος λειτουργίας ισχύει ελάχιστο όριο φορολογητέου εισοδήματος μειωμένο κατά 67%, σε σύγκριση με το ποσό του ελάχιστου φορολογητέου εισοδήματος που αντιστοιχεί σε ατομική επιχείρηση με έξι έτη λειτουργίας χωρίς εργαζόμενο. Συνεπώς:

- Για κάθε ατομική επιχείρηση που συμπλήρωσε τέσσερα έτη λειτουργίας μέσα στο 2024 λαμβάνεται υπόψη το ποσό των 11.620 ευρώ μειωμένο κατά 67%, δηλαδή λαμβάνεται υπόψη ελάχιστο φορολογητέο εισόδημα ύψους 3.873 ευρώ.

- Για κάθε ατομική επιχείρηση που συμπλήρωσε ή θα συμπληρώσει τέσσερα έτη λειτουργίας μέσα στο 2025 θα ληφθεί υπόψη το ποσό των 12.320 ευρώ μειωμένο κατά 67%, δηλαδή θα ληφθεί υπόψη ελάχιστο φορολογητέο εισόδημα ύψους 4.107 ευρώ.

4. Στο πέμπτο έτος λειτουργίας ισχύει ελάχιστο όριο φορολογητέου εισοδήματος μειωμένο κατά 33%, σε σύγκριση με το ποσό του ελάχιστου φορολογητέου εισοδήματος που αντιστοιχεί σε ατομική επιχείρηση με έξι έτη λειτουργίας χωρίς εργαζόμενο. Συνεπώς:

- Για κάθε ατομική επιχείρηση που συμπλήρωσε πέντε έτη λειτουργίας μέσα στο 2024 λαμβάνεται υπόψη το ποσό των 11.620 ευρώ μειωμένο κατά 33%, δηλαδή λαμβάνεται υπόψη ελάχιστο φορολογητέο εισόδημα ύψους 7.747 ευρώ.

- Για κάθε ατομική επιχείρηση που συμπλήρωσε ή θα συμπληρώσει πέντε έτη λειτουργίας μέσα στο 2025 θα ληφθεί υπόψη το ποσό των 12.320 ευρώ μειωμένο κατά 33%, δηλαδή θα ληφθεί υπόψη ελάχιστο φορολογητέο εισόδημα ύψους 8.213 ευρώ.

5. Για κάθε αυτοαπασχολούμενο φορολογούμενο που λειτουργεί την ατομική του επιχείρηση περισσότερα από έξι έτη, το ελάχιστο τεκμαρτό φορολογητέο εισόδημα που αντιστοιχεί σε επιχείρηση με έξι έτη λειτουργίας χωρίς κανέναν εργαζόμενο προσαυξάνεται κατά 10% για κάθε επιπλέον τριετία λειτουργίας. Ειδικότερα:

- Για 7 έως 9 έτη λειτουργίας ισχύει προσαύξηση 10%, οπότε το ποσό αυτό διαμορφώνεται στα 12.782 ευρώ για τη χρήση 2024 και αυξάνεται περαιτέρω στα 13.552 ευρώ για τη χρήση 2025.

- Για 10 έως 12 έτη λειτουργίας ισχύει περαιτέρω προσαύξηση 20%, οπότε το ποσό αυτό διαμορφώνεται στα 14.060 ευρώ για το φορολογικό έτος 2024 και αυξάνεται περαιτέρω στα 14.907 ευρώ για το φορολογικό έτος 2025.

- Για περισσότερα από 12 έτη λειτουργίας η προσαύξηση φθάνει το 30%, οπότε το ποσό αυτό διαμορφώνεται στα 14.196 ευρώ για το φορολογικό έτος 2024 και αυξάνεται στα 15.106 ευρώ για το φορολογικό έτος 2025.

Οι προσαυξήσεις που προβλέπονται για όσες ατομικές επιχειρήσεις απασχολούν προσωπικό

Σε περίπτωση που ο αυτοαπασχολούμενος έχει και υπαλλήλους στην ατομική του επιχείρηση, η ισχύουσα νομοθεσία προβλέπει προσαυξήσεις όσον αφορά τον προσδιορισμό του ελάχιστου ετήσιου φορολογητέου εισοδήματος. Πιο αναλυτικά:

α) Το εκάστοτε ισχύον ποσό ελάχιστου ετήσιου φορολογητέου εισοδήματος, όπως έχει προσ διοριστεί με βάση τα παραπάνω δεδομένα, προσαυξάνεται περαιτέρω με δύο τρόπους, σωρευτικά:

- Κατά το 10% του ετήσιου κόστους μισθοδοσίας του προσωπικού (στο οποίο περιλαμβάνονται μισθοί, εργοδοτικές εισφορές, πα ροχές σε είδος) της επιχείρησης, με ανώτατο όριο προσαύξησης τις 15.000 ευρώ.

- Κατά το 5% της τυχόν επιπλέον διαφοράς του ετήσιου κύκλου εργασιών της επιχείρησης από τον μέσο όρο ετήσιου κύκλου εργασιών όλων των επιχειρήσεων που ασκούν την ίδια δραστηριότητα βάσει Κωδικού Αριθμού Δραστηριότητας (ΚΑΔ). Η προσαύξηση της περίπτωσης αυτής δεν υπολογίζεται όταν ο μέσος όρος του ετήσιου κύκλου εργασιών του αντίστοιχου ΚΑΔ δεν υπερβαίνει τις 10.000 ευρώ ή όταν το πλήθος των επιτηδευματιών που υπάγονται στον συγκεκριμένο ΚΑΔ δεν υπερβαίνει τους 30.

β) Το προσδιορισθέν, με βάση τις παραπάνω προσαυξήσεις, ποσό τεκμαρτού εισοδήματος συγκρίνεται με τον μέγιστο καταβαλλόμενο ετήσιο μισθό σε εργαζόμενο της επιχείρησης. Το μεγαλύτερο μεταξύ των δύο συγκρινόμενων ποσών λαμβάνεται υπόψη ως το τελικό ποσό του ελάχιστου ετήσιου τεκμαρτού φορολογητέου εισοδήματος της επιχείρησης.

Δηλούμενο εισόδημα

Εφόσον το δηλούμενο εισόδημα του αυτοαπασχολούμενου είναι μεγαλύτερο από το ελάχιστο ετήσιο τεκμαρτό φορολογητέο εισόδημα, ως τελικό φορολογητέο εισόδημα λαμβάνεται υπόψη το δηλούμενο. Εφόσον το δηλούμενο εισόδημα είναι μικρότερο του ελάχιστου ετήσιου τεκμαρτού φορολογητέου εισοδήματος, ως τελικό φορολογητέο εισόδημα λαμβάνεται υπόψη το δεύτερο.

Ουσιαστικά, από τα παραπάνω προκύπτει ότι λόγω της αύξησης του κατώτατου μισθού από τα 830 στα 880 ευρώ αυξάνονται για το 2025 όλα τα ελάχιστα ποσά τεκμαρτού φορολογητέου εισοδήματος για όλες τις ατομικές επιχειρήσεις που λειτουργούν πάνω από 3 έτη. Ως εκ τούτου, όσοι αυτοαπασχολούμενοι θα δηλώσουν τόσο φέτος (για το 2024) όσο και του χρόνου (για το 2025) εισοδήματα χαμηλότερα των τεκμαρτών που προκύπτουν με βάση τον νόμο 5073/2023, θα αναγκαστούν να καταβάλλουν όχι μόνο φέτος, αλλά και το 2026 αυξημένους φόρους εισοδήματος.

Επιπλέον, όσοι από τους φορολογούμενους αυτούς λειτουργούν τις επιχειρήσεις τους πάνω από 6 έτη και τύχει φέτος να αλλάξουν τριετία ετών λειτουργίας, θα υποχρεωθούν το 2026 (για το 2025) να εμφανίζουν ακόμη πιο αυξημένα ποσά τεκμαρτών φορολογητέων εισοδημάτων και να πληρώσουν ακόμη μεγαλύτερα ποσά φόρων εισοδήματος, καθώς θα έχει αυξηθεί όχι μόνο η βάση υπολογισμού (ο ετήσιος κατώτατος μισθός), αλλά και το ποσοστό προσαύξησης λόγω ετών λειτουργίας. Με βάση αναλυτικούς πίνακες παραδειγμάτων που παρουσιάζουμε παραπλεύρως, προκύπτει ότι εξαιτίας της αύξησης του κατώτατου μισθού από τα 830 στα 880 ευρώ τον μήνα και της εφαρμογής των παραπάνω διατάξεων του νόμου 5073/2023 για τα αντικειμενικά κριτήρια φορολόγησης, οι αυξήσεις στους φόρους εισοδήματος των αυτοαπασχολουμένων μπορεί να φθάνουν έως και το 33,83%% για το φορολογικό έτος 2025.

Οι μεταβολές φόρου εισοδήματος αυτοαπασχολούμενων μετά την αύξηση του κατώτατου μισθού – Πίνακες