-Ρωσία: Η Ευρώπη κήρυξε πόλεμο στη Ρωσία")

ανακοίνωσε σήμερα για τον Ιανουάριο 2026 η ΔΥΠΑ!")

")

του Καραλή στο επί κοντώ με 6μ.17!(Πανελλήνιο ρεκόρ φυσικά!)")

")

Η φορολόγηση με 2% των υπερπλουσίων παρουσιάζεται ως δρόμος για να αποκατασταθεί η φορολογική δικαιοσύνη. Ωστόσο υπάρχουν εναλλακτικές, που ίσως να αποδώσουν περισσότερα και πιο μακροπρόθεσμα.

Η φορολόγηση του πλούτου έχει γίνει περισσότερο αναγκαία από ποτέ στην Ευρώπη, κυρίως στις χώρες που βρίσκονται αντιμέτωπες με δημοσιονομική κρίση. Ο «φόρος Ζουκμάν» είναι μια πρόταση που τείνει να διασφαλίσει σε κάποιο βαθμό φορολογική δικαιοσύνη. Ο γνωστός οικονομολόγος λέει ότι η φορολόγηση με ποσοστό 2%, των υπερπλουσίων στη Γαλλία θα μπορούσε να είναι μια επιλογή, η οποία θα μπορούσε να μειώσει τις κοινωνικές ανισότητες και να βελτιώσει τα δημόσια οικονομικά.

Και παρά το γεγονός ότι οικονομολόγοι και φοροτεχνικοί υποστηρίζουν ότι οι επιλογές για φορολόγηση του πλούτου είναι περισσότερες, η αντίσταση είναι ισχυρή.

Οι εταιρικοί φόροι στην Ευρώπη

Στην Ευρώπη, η Ελβετία, η Ισπανία και η Νορβηγία έχουν ποικίλες μορφές φορολόγησης του πλούτου των κατόχων περιουσιακών στοιχείων πάνω από ένα ορισμένο επίπεδο. Πλέον, η Γαλλία και η Βρετανία συζητούν την ιδέα της μείωσης των ελλειμμάτων του προϋπολογισμού τους και εξετάζουν τη φορολόγηση των μεγάλων εταιρειών και των πλουσίων για μπορέσουν να λύσουν τα δημοσιονομικά τους προβλήματα.

Ο μέσος συντελεστής φόρου εισοδήματος για τα υψηλότερα εισοδήματα στις 38 χώρες του ΟΟΣΑ σήμερα είναι μειωμένος στο 43%, από 66% το 1980. Επίσης, το πλουσιότερο 0,0001% της κοινωνίας δεν πληρώνει σχεδόν καθόλου φόρους σε χώρες όπως η Γαλλία και η Ολλανδία. Και αυτό γιατί, όπως επισημαίνει και ο καθηγητής της Σχολής Οικονομικών Επιστημών στο Παρίσι, Γκαμπριέλ Ζουκμάν, μπορεί να τοποθετήσει τα περιουσιακά του στοιχεία σε εταιρείες χαρτοφυλακίου.

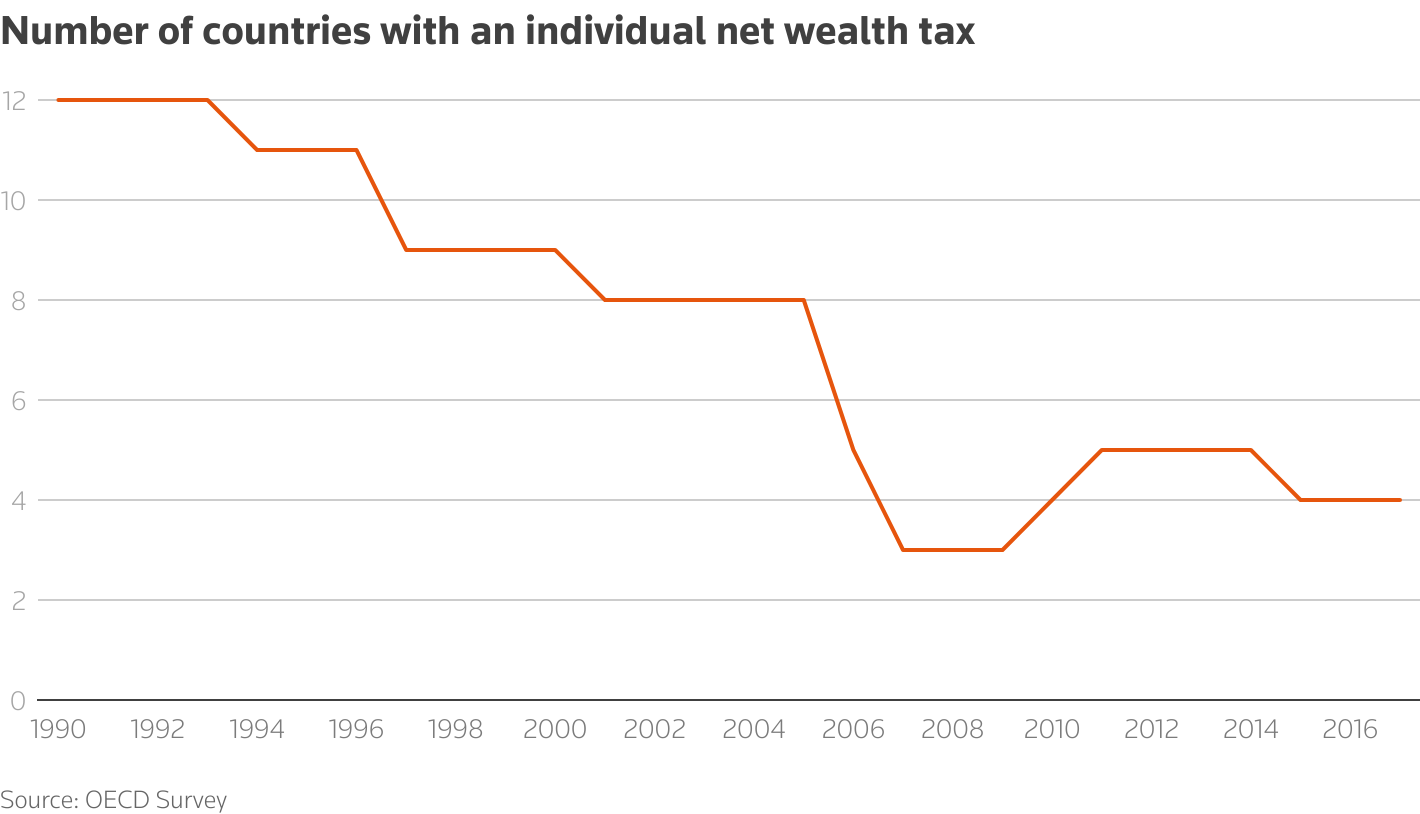

Ο αριθμός των χωρών που φορολογούν τον πλούτο έχει μειωθεί τα τελευταία 35 χρόνια

Προτείνοντας επιβολή ποσοστού φορολόγησης 2% στο πλουσιότερο 0,01% των Γάλλων στο σχέδιο προϋπολογισμού του 2026, τόνισε: «Πρέπει να διασφαλίσουμε ότι οι δισεκατομμυριούχοι θα πληρώνουν τουλάχιστον όσο και άλλες κοινωνικές ομάδες».

Σύμφωνα με τον Γκαμπριέλ Ζουκμάν, πρόκειται για «βασικό ζήτημα δικαιοσύνης και σεβασμού των θεμελιωδών αρχών της φορολογικής δικαιοσύνης».

Στην Ελλάδα, η φορολόγηση των εταιρικών (υπερ)κερδών, των μερισμάτων και εν γένει της εταιρικής περιουσίας είναι θέμα του δημόσιου διαλόγου πολλά χρόνια. Κορυφώθηκε τον καιρό της ενεργειακής κρίσης.

Η φορολογική ανισότητα δεν είναι άγνωστη για τους Έλληνες, ενώ έγινε ακόμη πιο ορατή τα τελευταία χρόνια με τον υπερπληθωρισμό.

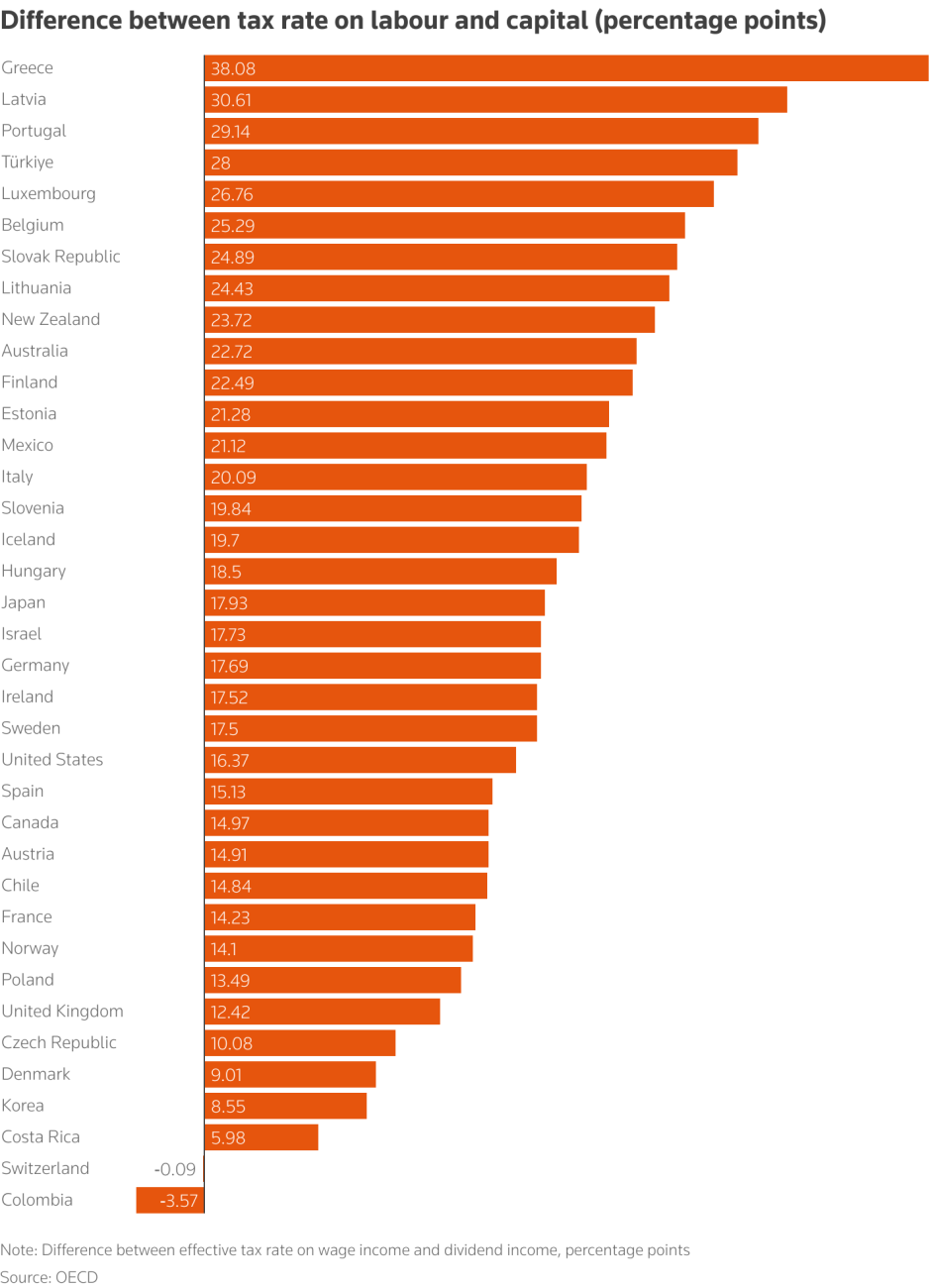

Και αυτό που οι εργαζόμενοι βιώνουν στην καθημερινότητά τους, το επιβεβαιώνουν και οι αριθμοί. Όσον αφορά τη φορολογική δικαιοσύνη, στο σύνολο των χωρών του ΟΟΣΑ, ο λόγος του ποσοστού της φορολόγησης των εργαζομένων έναντι της φορολόγησης μερισμάτων είναι ο υψηλότερος (38,08%). Και τα φορολογικά μέτρα που ανακοίνωσε ο πρωθυπουργός στη ΔΕΘ απέχουν πολύ από το να αντιμετωπίζουν το πρόβλημα της έλλειψης φορολογικής δικαιοσύνης.

Και δεν είμαστε μόνο πρώτοι. Η δεύτερη χώρα στη λίστα είναι η Λετονία, με 30,61%. Ενώ χώρες με ισχυρότερες οικονομίες από την Ελλάδα, έχουν σαφώς μικρότερους λόγους: η Γερμανία 17,69%, η Ισπανία 15,13%, οι ΗΠΑ 16,37% και η Νότια Κορέα 8,55%.

Διαφορά μεταξύ του πραγματικού φορολογικού συντελεστή επί του εισοδήματος από μισθούς και του εισοδήματος από μερίσματα, σε ποσοστιαίες μονάδες

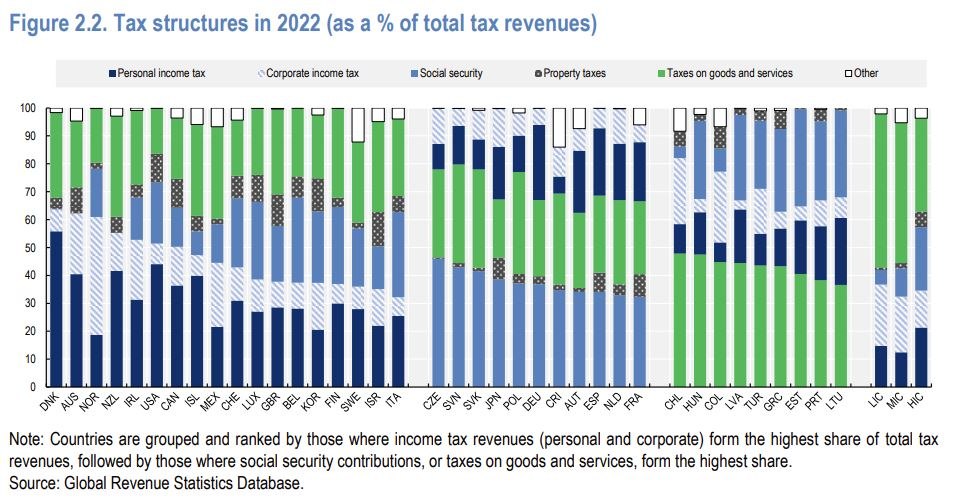

Στην Ελλάδα, σύμφωνα με τα στοιχεία του ΟΟΣΑ στην έκθεση του 2025, διαπιστώνεται, ξανά, ότι τα φορολογικά έσοδα προέρχονται από τις τσέπες των πολλών, με τα χαμηλά εισοδήματα.

Τα μισά φορολογικά έσοδα (έτος 2022) προέρχονται από έμμεσους φόρους (πάνω από 40%), κοινωνική ασφάλιση, φόρους ακίνητης περιουσίας (λέγε ΕΝΦΙΑ) και ατομική φορολόγηση. Το μικρότερο ποσοστό, είναι από τη φορολόγηση των επιχειρήσεων. Βρισκόμαστε μάλιστα στη λίστα των χωρών που οι έμμεσοι φόροι χρηματοδοτούν το δημόσιο ταμείο, και όχι η άμεση και περισσότερο δίκαιη φορολογία.

Και η κυβέρνηση, ενώ αναγνωρίζει ότι οι έμμεσοι φόροι πλήττουν τους πολλούς, επιμένει να μη λαμβάνει μέτρα για τη μείωσή τους, αρνούμενη να φορολογήσει ουσιαστικά τις μεγάλες επιχειρήσεις και τη μεγάλη ακίνητη περιουσία.

Οι αντιστάσεις και οι αντιπροτάσεις στον «φόρο Ζουκμάν»

Φοροτεχνικοί και οικονομολόγοι υποστηρίζουν ότι η επιβολή άμεσης φορολογίας στον πλούτο ίσως να μην είναι η πιο αποτελεσματική λύση. Ωστόσο, αντιπροτείνουν μέτρα όπως ο μεγαλύτερος έλεγχος των κεφαλαιακών κερδών, οι φόροι κληρονομιάς και η επιβολή «τελών εξόδου». Δηλαδή αυτοί που προσπαθούν να μεταφέρουν την περιουσία τους σε φορολογικούς παραδείσους.

Το ΔΝΤ υποστηρίζει ότι η φορολογική ανισότητα δεν αντιμετωπίζεται από την άμεση φορολόγηση, αλλά «η βελτίωση των φόρων εισοδήματος κεφαλαίου τείνει να είναι πιο δίκαιη και πιο αποτελεσματική».

Οι οικονομολόγοι υποστηρίζουν ότι οι άμεσοι φόροι επί των περιουσιακών στοιχείων συνήθως δημιουργούν μέτρια έσοδα. Και αυτό γιατί οι υπερπλούσιοι μπορούν εύκολα να προστατεύσουν τα περιουσιακά τους στοιχεία. Τα τοποθετούν σε επιχειρήσεις ή καταπιστεύματα, σε εξαιρούμενα φορολόγησης ή δύσκολα εκτιμώμενα αντικείμενα, όπως αντίκες. Και φυσικά σε φορολογικούς παραδείσους.

Η καλύτερη συμφωνία ανήκει στο κεφάλαιο

Σύμφωνα με τον ΟΟΣΑ, «η ευνοϊκή φορολογική μεταχείριση των κερδών αποτελεί σημαντικό παράγοντα χαμηλών πραγματικών φορολογικών συντελεστών μεταξύ των ατόμων με υψηλή καθαρή αξία».

Από τις κινητοποιήσεις στη Γαλλία ενάντια στον προϋπολογισμό λιτότητας

Συνεπώς, ένας φόρος στο εισόδημα που προέρχεται από κεφάλαιο, όπως μερίσματα και τα κεφαλαιακά κέρδη, επιβάλλεται στις πραγματικές αποδόσεις. Για τους οικονομολόγους εκεί υπάρχει πραγματικά μια ευκαιρία αλλαγής, με δεδομένο ότι μέχρι σήμερα τα παραπάνω υπόκεινται γενικά σε χαμηλότερο φόρο από το εισόδημα από εργασία.

Επιπλέον, αν δεν φορολογηθεί το κεφάλαιο δεν θα πληγούν ούτε οι επενδύσεις, ούτε η αποταμίευση, ούτε η επιχειρηματικότητα.

Έκθεση των ΟΟΣΑ και ΔΝΤ επισημαίνει ότι εκεί βρίσκεται η απάντηση στη φορολογική ανισότητα.

Φόρος κληρονομιάς

Για τον ΟΟΣΑ, ο φόρος κληρονομιάς είναι δίκαιος και αποτελεσματικός. Διότι δεν αποθαρρύνει τους ανθρώπους από το να αποταμιεύουν για τα γηρατειά τους ή να φτιάξουν ένα σπίτι για τα παιδιά τους. Αρκεί ο φόρος να επιβάλλεται με δίκαιο τρόπο.

Επίσης, αν και οι περισσότερες ανεπτυγμένες οικονομίες φορολογούν τον κληρονομημένο πλούτο, δεν αξιοποιούν πλήρως αυτό το εργαλείο. Οι περισσότερες δεν φορολογούν τα μη πραγματοποιηθέντα κεφαλαιακά κέρδη και παρέχουν γενναιόδωρες εκπτώσεις για επιχειρηματικά περιουσιακά στοιχεία.

Στην Ιταλία, την Πολωνία και, μέχρι ένα όριο, στη Νότια Κορέα, οι κληρονόμοι δεν καταβάλλουν κανέναν φόρο για μια επιχείρηση που κληρονομούν. Στην Ιρλανδία, την Ισπανία και τη Γερμανία υπάρχουν πολύ υψηλές απαλλαγές.

Τα οφέλη από τη μείωση του χάσματος

Όσοι αντιτίθενται στη φορολόγηση του μεγάλου πλούτου, χρησιμοποιούν ως επιχείρημα ότι θα διώξει τους οικονομικά εύπορους σε άλλες χώρες. Ωστόσο, το Δίκτυο Φορολογικής Δικαιοσύνης, ομάδα ακτιβιστών υπέρ της φορολογικής δικαιοσύνης, επισημαίνει ότι όλοι θα ωφεληθούν αν μειωθεί το χάσμα μεταξύ πλούσιων και φτωχών.

Όπως επισημαίνει ο Άλεξ Κόμπαμ, διευθύνων σύμβουλος του δικτύου, «ένα από τα πράγματα που υπονομεύουν τα κοινωνικά αποτελέσματα για όλους, συμπεριλαμβανομένων των πλουσιότερων, είναι η ανισότητα…».

Εξηγεί ότι οι υψηλές ανισότητες «υπονομεύουν την οικονομική ανάπτυξη. Υπονομεύουν το προσδόκιμο ζωής σε όλους τους τομείς».