")

Το παραπάνω μήνυμα καταγράφεται στο τελευταίο Financial Stability Review της ΕΚΤ, και παρότι αυτές οι εξαμηνιαίες εκθέσεις συνήθως είναι γεμάτες προσεκτική γλώσσα, αυτή εδώ δεν «μασάει» τα λόγια της.

Με το δολάριο να γίνεται πιο απρόβλεπτο – εν μέρει λόγω της πολιτικής αναταραχής γύρω από τον Donald Trump και της πίεσης προς τη Federal Reserve – η ΕΚΤ δηλώνει ότι ορισμένοι δανειστές της ευρωζώνης πρέπει να ενισχύσουν τα αποθεματικά τους τώρα, όχι αργότερα.

Γιατί η ΕΚΤ ανησυχεί για το δολάριο

Η ΕΚΤ εδώ και μήνες ρίχνει «υπονοούμενα», προτρέποντας τις τράπεζες να παρακολουθούν την έκθεσή τους στο δολάριο καθώς οι παγκόσμιες αγορές κλυδωνίζονται.

Όμως αυτή τη φορά ο τόνος άλλαξε. Το report της Fed προειδοποιεί ότι οι τράπεζες που διαχειρίζονται μεγάλες συναλλαγές σε δολάριο ενδεχομένως να χρειαστούν επιπλέον κεφάλαιο και ρευστότητα για να αντέξουν περιόδους έντονης μεταβλητότητας.

Με απλά λόγια: αν η αγορά δολαρίου «σφίξει» απροσδόκητα, αυτές οι τράπεζες πρέπει να παραμείνουν σε θέση να συνεχίσουν να δανείζουν, να συναλλάσσονται και να λειτουργούν – ακόμη κι αν η χρηματοδότηση από αλλού στερέψει.

Ρευστοποιήσιμα assets σε δολάριο

Η ΕΚΤ δηλώνει ότι οι τράπεζες πρέπει να διακρατούν περισσότερα ρευστοποιήσιμα περιουσιακά στοιχεία σε δολάριο ώστε να μπορούν να καλύψουν αιφνίδια χρηματοδοτικά κενά και να λειτουργήσουν ως «σταθεροποιητές» αν οι αγορές εμφανίσουν απρόβλεπτες αναταράξεις.

Αυτό έχει σημασία επειδή οι τράπεζες της ευρωζώνης βασίζονται σε repos και σε swaps στην αγορά συναλλαγματος για να έχουν πρόσβαση σε δολάρια.

Αν αυτοί οι «κάνουλες» παροχής δολαρίων κλείσουν, η νομισματική πίεση μπορεί να έρθει πολύ γρήγορα.

Το εφιαλτικό σενάριο που κανείς δεν θέλει να ξέρει

Η έκθεση αποφεύγει να περιγράψει ακριβώς πώς θα έμοιαζε ένα «σοβαρό σενάριο πίεσης» – αλλά άνθρωποι της τραπεζικής αγοράς ψιθυρίζουν εδώ και μήνες μια πιθανότητα:

Τι θα συνέβαινε αν η Federal Reserve διέκοπτε τη γραμμή έκτακτης ανταλλαγής δολαρίων (swap line) με την ΕΚΤ;

Αυτό η γραμμή ασφάλειας σε ρευστότητα σε δολάρια, που δημιουργήθηκε κατά τη χρηματοπιστωτική κρίση του 2008, παρέχει στην ΕΚΤ πρόσβαση σε δολάρια όταν οι παγκόσμιες αγορές «παγώνουν».

Η απώλειά της θα ήταν μεγάλο σοκ, αναγκάζοντας τις τράπεζες να κυνηγούν ρευστότητα τη χειρότερη δυνατή στιγμή για τις χρηματοπιστωτικές αγορές.

Απόθεμα δολαρίων και χρυσού

Σύμφωνα με το Reuters, κάποιοι κεντρικοί τραπεζίτες έχουν μάλιστα προτείνει ακόμη και τη δημιουργία κοινού αποθέματος δολαρίων και χρυσού εκτός ΗΠΑ, ως σχέδιο έκτακτης ανάγκης.

Παρόλα αυτά, ο Luis de Guindos προσπάθησε να κατευνάσει τις φήμες, λέγοντας στους δημοσιογράφους ότι δεν υπάρχει «καμία ένδειξη» πως η Fed σκοπεύει να αλλάξει κάτι. ενώ Πρόεδρος της New York Fed John Williams έχει δώσει παρόμοιες διαβεβαιώσεις.

Οι δραστηριότητες σε δολάριο εντός της ευρωζώνης συγκεντρώνονται σε λίγους μεγάλους χρηματοοικονομικούς ομίλους:

• BNP Paribas

• Deutsche Bank

• Crédit Agricole

• Groupe BPCE

• ING

• Banco Santander

• Société Générale

Αυτές οι τράπεζες δανείζονται δολάρια από αμερικανικές αγορές για να χρηματοδοτήσουν hedge funds και άλλους πελάτες, και πουλούν FX swaps (πρόκειται για συμφωνίες ανταλλαγής συναλλάγματος) σε ευρωπαϊκές ασφαλιστικές και επιχειρήσεις που αντισταθμίζουν τους κινδύνους τους σε δολάριο.

Για να το αντισταθμίσουν το ρίσκο (hedging), συχνά παίρνουν την αντίθετη θέση με διεθνείς τράπεζες — συναλλαγές που δεν εμφανίζονται πάντα καθαρά στους ισολογισμούς και μπορεί να διαταχθούν όταν τα νερά δεν ήταν ήρεμα.

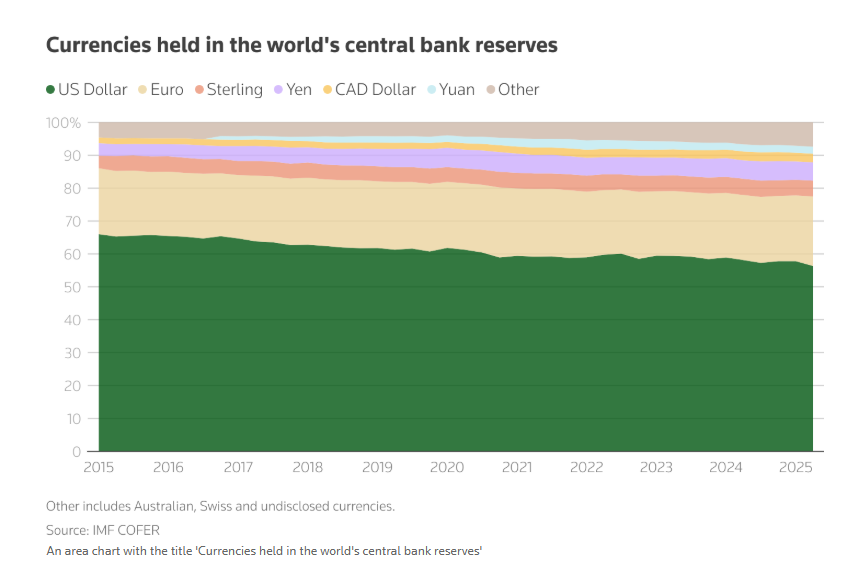

Στο τέλος του περασμένου έτους, οι τράπεζες της ευρωζώνης κατείχαν 681 δισ. ευρώ σε τίτλους σε δολάριο και είχαν εκδώσει 712 δισ. ευρώ σε δανειακές απαιτήσεις επίσης σε δολάριο, ήτοι κάτι λιγότερο από 1,4 τρισ. σύμφωνα με τα στοιχεία της ΕΚΤ.

Η κεντρική τράπεζα επιμένει ότι η ασυμμετρία μεταξύ στοιχείων ενεργητικού και παθητικού σε δολάριο παραμένει «περιορισμένη».

Αλλά προειδοποιεί επίσης ότι ακόμη και οι καλύτερες στρατηγικές ρευστότητας «δεν εξαλείφουν πλήρως τον κίνδυνο».

Με άλλα λόγια, μεταφράζοντας από τη γλώσσα των κεντρικών τραπεζών: αν η αγορά δολαρίου παγώσει, κάποιες τράπεζες μπορεί να νιώσουν το σοκ πολύ γρήγορα και να προκληθεί χρηματοπιστωτικός πανικός.

Το εναλλακτικό σενάριο

Ευρωπαίοι αξιωματούχοι χρηματοπιστωτικής σταθερότητας συζητούν το ενδεχόμενο δημιουργίας μιας εναλλακτικής λύσης στα προγράμματα παροχής δολαρίων της Federal Reserve, συγκεντρώνοντας δολάρια που κατέχουν μη αμερικανικές κεντρικές τράπεζες, σε μια προσπάθεια να μειώσουν την εξάρτησή τους από τις ΗΠΑ υπό την κυβέρνηση Trump 2.0 , σύμφωνα με πέντε αξιωματούχους με γνώση του θέματος, σύμφωνα με δημοσίευμα του Reuters.

Οι συζητήσεις αυτές, οι οποίες αποκαλύπτονται εδώ για πρώτη φορά, αποτελούν αντίδραση στις πολιτικές του Προέδρου των ΗΠΑ Donald Trump, που έχουν ανατρέψει μακροχρόνιους δεσμούς, έχουν θέσει εν αμφιβόλω την ανεξαρτησία της Fed και έχουν υπογραμμίσει τον κυρίαρχο ρόλο των ΗΠΑ στο παγκόσμιο χρηματοπιστωτικό σύστημα.

Η χρήση του νομισματικού όπλου

Συνεντεύξεις με περισσότερους από δώδεκα Ευρωπαίους κεντρικούς τραπεζίτες και εποπτικούς αξιωματούχους αναδεικύουν το γεγονός ότι ανησυχούν μήπως τα εν λόγω νομισματικά ργαλεία αυτά χρησιμοποιηθούν ως «όπλο» από την κυβέρνηση Trump.

Aνέφεραν ότι οι ανησυχίες κορυφώθηκαν τον Απρίλιο, όταν οι δασμοί της ημέρα της Απελευθέρωσης «Liberation Day» του Trump στις εισαγωγές προκάλεσαν σοκ στο παγκόσμιο χρηματοοικονομικό σύστημα και αποκάλυψαν αδυναμίες στα σχέδια χρηματοδότησης των τραπεζών.

Οι ανησυχίες έχουν έκτοτε μειωθεί, εν μέρει χάρη στις διαβεβαιώσεις της Fed, είπαν οι αξιωματούχοι. Ο επικεφαλής της Federal Reserve Jerome Powell δήλωσε σε συνέδριο που διοργάνωσε η Ευρωπαϊκή Κεντρική Τράπεζα τον Ιούλιο ότι η Fed δεν σκοπεύει να αλλάξει τον τρόπο με τον οποίο παρέχει δολαριακή ρευστότητα σε άλλους επίσημους φορείς.

Ο Kush Desai, εκπρόσωπος του Λευκού Οίκου, είπε ότι ο Trump είχε «επαναλάβει τη δέσμευσή του για τη διατήρηση της ισχύος και της δύναμης» του δολαρίου.

Εκπρόσωποι της ΕΚΤ και της Fed αρνήθηκαν να σχολιάσουν.

Οι περιορισμοί των μηχανισμών προστασίας

Ορισμένες από τις πηγές είπαν ότι η συγκέντρωση αποθεμάτων δολαρίων θα αντιμετώπιζε πρακτικές δυσκολίες και μπορεί να μην είναι βιώσιμη.

Ωστόσο, οι συζητήσεις συνεχίζονται σε επίπεδο στελεχών (όχι κορυφαίων υπευθύνων χάραξης πολιτικής της ΕΚΤ) και αφορούν κεντρικές τράπεζες τόσο εντός της ευρωζώνης όσο και εκτός αυτής, είπαν τέσσερις αξιωματούχοι με άμεση γνώση.

Ένας είπε ότι ορισμένες εθνικές κεντρικές τράπεζες της περιοχής πιέζουν προς αυτή την κατεύθυνση.

Άλλες χώρες έχουν ήδη δοκιμάσει μηχανισμούς κοινής στήριξης.

Η ASEAN, μαζί με την Κίνα, το Χονγκ Κονγκ, την Ιαπωνία και την Κορέα, συνδύασαν πόρους για να βοηθήσουν μέλη μέσω της Πρωτοβουλίας Chiang Mai.

Ερωτηθείς τον Ιούλιο για τους κινδύνους χρηματοπιστωτικού κατακερματισμού, ο τότε Διοικητής της Τράπεζας της Ιαπωνίας Kazuo Ueda αναφέρθηκε στην πρωτοβουλία, η οποία λειτουργεί από το 2014 και έχει φτάσει τα 240 δισ. δολάρια.

«Είναι σημαντικό να συνεχίσουμε μια πολυεπίπεδη προσέγγιση σε θέματα όπως οι γραμμές ανταλλαγής. Το να κάνουμε κάτι παρόμοιο, ή να συνεχίσουμε κάτι παρόμοιο, θα ήταν σημαντικό», είπε.

Στην Ευρώπη, ωστόσο, αρκετοί αξιωματούχοι είπαν ότι η αρχική ανάλυση για τη βιωσιμότητα μιας τέτοιας κοινής δεξαμενής δεν ήταν ενθαρρυντική.

Παρότι οι μη αμερικανικές κεντρικές τράπεζες διαθέτουν συνολικά εκατοντάδες δισ. δολάρια, αυτό δεν συγκρίνεται με τους «απύθμενους πόρους» της Fed ως εκδότη του παγκόσμιου αποθεματικού νομίσματος.

Η συγκέντρωση αποθεμάτων θα μπορούσε να βοηθήσει σε επεισόδια αστάθειας, αλλά δύσκολα θα συγκρατούσε μια γενικευμένη αναταραχή των αγορών, είπαν. Επιπλέον, μια τέτοια προσπάθεια θα αντιμετώπιζε λογιστικές και πολιτικές προκλήσεις.

Κορυφαίος κεντρικός τραπεζίτης δήλωσε στο Reuters ότι ακόμα και η υποψία ότι η Fed μπορεί να σταματήσει τις γραμμές swap θα μπορούσε από μόνη της να προκαλέσει γενικευμένη πίεση στο παγκόσμιο χρηματοπιστωτικό σύστημα.

Σε τέτοια περίπτωση θα ήταν δύσκολο για μια κεντρική τράπεζα να δικαιολογήσει την παροχή των δολαριακών της αποθεμάτων σε τρίτους.

Ευρωπαίοι αξιωματούχοι εξετάζουν επίσης και άλλα μέτρα για την ενίσχυση της ανθεκτικότητας, όπως αυξημένο έλεγχο των τραπεζών.

Αυτό περιλαμβάνει να ζητούν από τις τράπεζες σχέδια για εξεύρεση δολαρίων σε άλλες αγορές, όπως Ασία και Μέση Ανατολή, καθώς και stress testing, είπαν δύο στελέχη τραπεζών της ευρωζώνης.

Ένας από τους αξιωματούχους που συμμετέχουν στις συζητήσεις είπε ότι το ζήτημα της ανθεκτικότητας χωρίς εξάρτηση από τις ΗΠΑ τίθεται σε κάθε συνάντηση μεταξύ κεντρικών τραπεζών.

Το ακραίο σενάριο μπορεί να συμβεί

Η ζήτηση για δολάρια αυξάνεται σε περιόδους αναταραχής των αγορών και οι ελλείψεις μπορούν να επιδεινώσουν το πρόβλημα.

Οι διευκολύνσεις της Fed όχι μόνο το μετριάζουν, αλλά εξυπηρετούν και τα ευρύτερα συμφέροντα των ΗΠΑ.

Παρέχοντας τη ρευστότητα σε δολάρια, η Fed διασφαλίζει ότι επεισόδια αστάθειας στο εξωτερικό δεν μετατρέπονται σε πλήρεις κρίσεις που θα μπορούσαν να πλήξουν και τις ίδιες τις ΗΠΑ.

Η χρήση των γραμμών swap κορυφώθηκε στα 449 δισ. δολάρια κατά την πανδημία COVID-19 το 2020.

Σε μια συνεδρίαση του Διοικητικού Συμβουλίου της ΕΚΤ, ο Klaas Knot, τότε επικεφαλής της κεντρικής τράπεζας της Ολλανδίας, έθεσε το ζήτημα της εξάρτησης από τις γραμμές swap ως μέρος μιας «μακράς λίστας» πιθανών κινδύνων, είπε ένας αξιωματούχος.

Ο Knot ήταν επίσης επικεφαλής του Financial Stability Board εκείνη την περίοδο.

Η συζήτηση για την εύρεση εναλλακτικής έχει συνεχιστεί μεταξύ Ευρωπαίων αξιωματούχων που είναι επιφορτισμένοι με τη χρηματοπιστωτική σταθερότητα, συμπεριλαμβανομένης της ΕΚΤ και αρκετών κεντρικών τραπεζών, είπαν πέντε πηγές με άμεση γνώση.

Ένας είπε ότι ανησυχούν για το τι θα συμβεί όταν λήξει η θητεία του Powell τον Μάιο.

Ο Trump έχει δηλώσει ότι μπορεί να επιλέξει τον επόμενο Chair μέχρι το τέλος του έτους.

Ένας από τους συνομιλητές είπε ότι οι Ευρωπαίοι αξιωματούχοι «πρέπει να εξετάσουν το χειρότερο σενάριο».

ΠΗΓΗ BAMKINGNEWS