")

με διορισμένη διοίκηση")

")

Η Ελλάδα πάντα είχε πολλά cafés, εξαιτίας των κλιαματικών συνθηκών και της κουλτούρας αλλά την περίοδο κατά τη διάρκεια και μετά την ελληνική κρίση που ξεκίνησε στα τέλη του 2009, που ο αριθμός τους εκτοξεύθηκε, διαμορφώνοντας ένα νέο, αρνητικό, αναπτυξιακό υπόδειγμα, επισημαίνουν σε μελέτη τους οι οικονομολόγοι Μιχάλης Νικηφόρος, Βλάσης Μίσσος, Χρήστος Πιέρρος και Νικόλαος Ροδουσάκης, στο πλαίσιο των working papers του LSE.

Η πλήρης μελέτη εδώ

Αυτή η «οικονομία των cafes» αποτελεί το ορατό μέρος μιας ευρύτερης μεταβολής της ελληνικής οικονομίας κατά την ίδια περίοδο προς τις «Δραστηριότητες Διαμονής και Εστίασης» (στο εξής ΔΔΕ, υπηρεσίες ψυχαγωγίας/φιλοξενίας), όπως είναι η επίσημη ονομασία του τομέα, η οποία περιλαμβάνει επίσης εστιατόρια, μπαρ, ξενοδοχεία και άλλες δραστηριότητες συναφείς με τον τουρισμό.

Μετά το 2009 καταγράφεται απότομη αύξηση του μεριδίου αυτού του τομέα στην προστιθέμενη αξία και ιδίως στην απασχόληση.

Αυτή η δομική μεταβολή είναι προβληματική, επειδή οι εν λόγω δραστηριότητες είναι ένας τομέας χαμηλής παραγωγικότητας.

Στην Ελλάδα η παραγωγικότητά του ήταν μία από τις χαμηλότερες μεταξύ των διαφορετικών τομέων της οικονομίας πριν από την κρίση, αλλά έχει επίσης μειωθεί περίπου κατά 40% από το 2009, επιτρέποντας στον εν λόγω τομέα να απορροφήσει πολλή απασχόληση.

Το 2024, η παραγωγικότητα της εργασίας στην Ελλάδα ήταν 16% χαμηλότερη από τα επίπεδα του 2009 —χαμηλότερη σε σύγκριση με το επίπεδο κατά το βάθος της κρίσης το 2015.

Οι δομικές αλλαγές στην απασχόληση

Η αποτυχία των δομικών μεταρρυθμίσεων

Η μείωση της παραγωγικότητας της εργασίας στην Ελλάδα αντικατοπτρίζει τη συρρίκνωση της παραγωγής που προκλήθηκε από τα μέτρα λιτότητας, καθώς και την κατάρρευση των πραγματικών μισθών λόγω της εκτόξευσης της ανεργίας και της απελευθέρωσης των αγορών εργασίας.

Η Ελλάδα αποτελεί έτσι μια ενδιαφέρουσα περίπτωση μελέτης για το πώς μια τυφλή οριζόντια εφαρμογή των δομικών μεταρρυθμίσεων—χωρίς επαρκή προσοχή στο θεσμικό πλαίσιο, την ικανότητα εφαρμογής και τις δυναμικές των τομέων—μπορεί να οδηγήσει σε αντιπαραγωγικά αποτελέσματα.

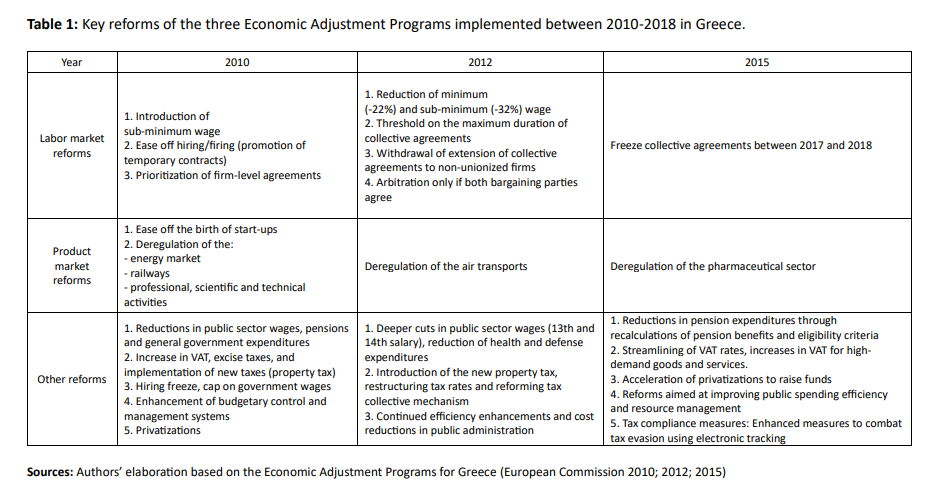

Το πρώτο Πρόγραμμα Οικονομικής Προσαρμογής, που συμφωνήθηκε το 2010 μεταξύ της ελληνικής κυβέρνησης και της λεγόμενης «τρόικας», ακολουθήθηκε από δύο ακόμη προγράμματα το 2012 και το 2015 (European Commission 2010, 2012, 2015).

Τα «διπλά ελλείμματα» και η παρουσία πολλών δομικών ακαμψιών αναγνωρίστηκαν ως οι κύριοι υπεύθυνοι για την κρίση.

Ως αποτέλεσμα, και τα τρία προγράμματα είχαν δύο κύριες διαστάσεις.

Από τη μία πλευρά, θα υπήρχε μια έντονη δημοσιονομική προσαρμογή, η οποία θα μείωνε το έλλειμμα της κυβέρνησης και, κατά συνέπεια, και το εξωτερικό έλλειμμα.

Από την άλλη πλευρά, μια σειρά δομικών μεταρρυθμίσεων που θα επέλυσαν τις δομικές ακαμψίες, θα βελτίωναν την κατανομή των πόρων, θα αύξαναν την ανταγωνιστικότητα και θα προωθούσαν την παραγωγή και την ανάπτυξη της παραγωγικότητας σε μεσοπρόθεσμο ορίζοντα.

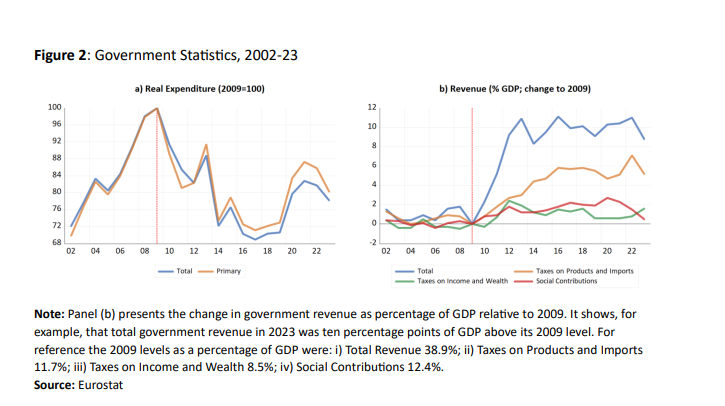

Στο Σχήμα 2 παρουσιάζεται η έκταση της λιτότητας στην Ελλάδα τα χρόνια μετά

Οι δύο στόχοι της δημοσιονομικής εξυγίανσης και των δομικών μεταρρυθμίσεων επιτεύχθηκαν.

Ωστόσο, οι μακροοικονομικές προβλέψεις απέχουν πολύ από την πραγματικότητα.

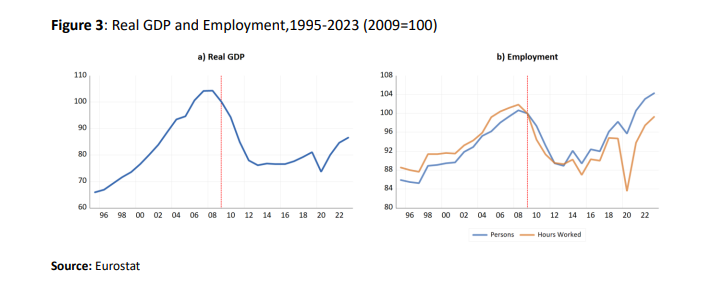

Όπως δείχνει το Σχήμα 3, η ελληνική οικονομία έχασε περίπου το ένα τέταρτο της παραγωγής της σε πολύ σύντομο χρονικό διάστημα (μέχρι το 2013).

Μετά από μερικά χρόνια στασιμότητας, ξεκίνησε μια ασθενική ανάκαμψη το 2016 (η οποία διακόπηκε προσωρινά από την πανδημία).

Παρ’ όλα αυτά, το 2023, επτά χρόνια μετά την έναρξη της ανάκαμψης, το πραγματικό ΑΕΠ παραμένει περίπου 20% κάτω από τα προ κρίσης επίπεδα.

Όπως ήταν αναμενόμενο, και όπως μπορούμε να δούμε στο Σχήμα 3β, η πτώση της παραγωγής οδήγησε σε κάθετη μείωση της απασχόλησης.

Ο αριθμός των απασχολουμένων μειώθηκε περίπου κατά 10% και ξεκίνησε να ανακάμπτει παράλληλα με την παραγωγή.

Ωστόσο, σε αντίθεση με την παραγωγή, το 2023 η απασχόληση βρίσκεται περίπου στο προ κρίσης επίπεδο.

Η μείωση της παραγωγικότητας

Ένα ζήτημα στο οποίο δεν έχει δοθεί αρκετή προσοχή στη βιβλιογραφία που έχει αναλύσει τις επιπτώσεις των προγραμμάτων προσαρμογής είναι η παραγωγικότητα, επισημαίνουν οι οικονομολόγοι.

Η παραγωγή μειώθηκε πολύ περισσότερο σε σχέση με την απασχόληση κατά τη διάρκεια της κρίσης, ενώ η απασχόληση ανακάμπτει πολύ γρηγορότερα από την παραγωγή μετά το 2016 (σχήμα 3).

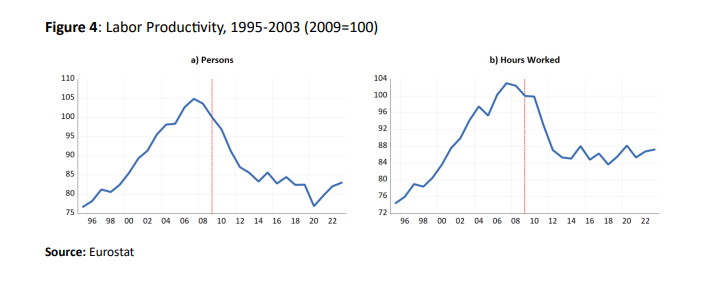

Όπως φαίνεται στο Σχήμα 4, αυτή η απόκλιση οδήγησε σε σημαντική πτώση της παραγωγικότητας της εργασίας κατά τη διάρκεια της κρίσης — περίπου 20% κάτω από τα προ κρίσης επίπεδα.

Σε αντίθεση με την παραγωγή, η οποία έχει παρουσιάσει κάποια, έστω αργή, ανάκαμψη τα τελευταία χρόνια, η παραγωγικότητα έχει παραμείνει στάσιμη.

Το 2023, η παραγωγικότητα της εργασίας παραμένει στο ίδιο επίπεδο που βρισκόταν επτά χρόνια νωρίτερα, στην αρχή της ανάκαμψης.

Η αύξηση της παραγωγικότητας αποτελεί τον θεμέλιο λίθο της μακροπρόθεσμης ανάπτυξης κάθε οικονομίας και, για αυτόν τον λόγο, όπως αναφέρθηκε παραπάνω, ήταν ο κύριος στόχος της φιλόδοξης ατζέντας μεταρρυθμίσεων που υιοθετήθηκε στα τρία προγράμματα προσαρμογής.

Δεδομένης της κεντρικής αυτής θέσης της παραγωγικότητας ως στόχου των προγραμμάτων και των μεταρρυθμίσεων, η κατάρρευση της παραγωγικότητας κατά την κρίση και η στάσιμη πορεία της τα τελευταία χρόνια αποτελεί, ίσως, μια ακόμη μεγαλύτερη αντίφαση σε σχέση με τη μείωση της παραγωγής και θέτει μια σημαντική πρόκληση για τη μακροπρόθεσμη ανάπτυξη της ελληνικής οικονομίας.

Τομεακές αλλαγές: η ανάδυση της «café economy»

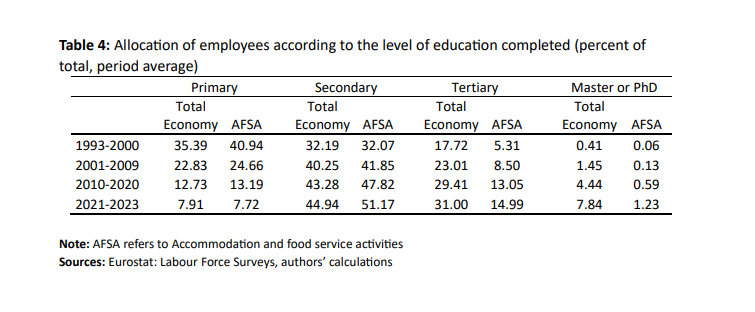

Σημαντικό εύρημα είναι ότι τα τελευταία δεκαπέντε χρόνια, η ελληνική οικονομία έχει υποστεί μια ανακατανομή της οικονομικής δραστηριότητας — και ειδικά της απασχόλησης — προς τον τομέα ΔΔΕ, έναν τομέα χαμηλής παραγωγικότητας εξ αρχής, του οποίου η παραγωγικότητα έχει επίσης μειωθεί, ενώ ταυτόχρονα η παραγωγικότητα στους περισσότερους άλλους τομείς επίσης είναι φθίνουσα.

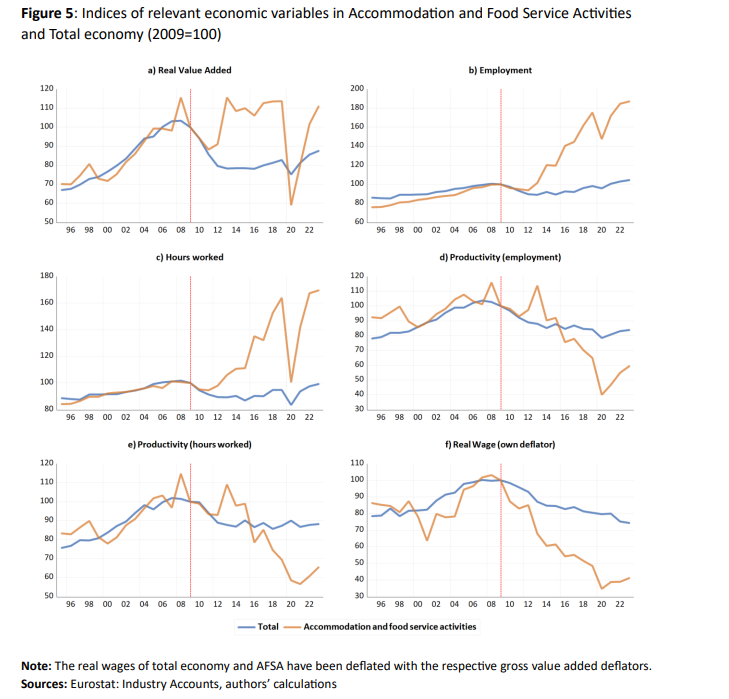

Όπως δείχνει το Σχήμα 5a, η παραγωγή στον τομέα ψυχαγωγίας/φιλοξενίας μειώθηκε κατά την περίοδο 2007-2011 (κατά τη διάρκεια της παγκόσμιας χρηματοπιστωτικής κρίσης και των πρώτων χρόνων της ελληνικής κρίσης), αλλά στη συνέχεια ανακάμπτει γρήγορα και υπερβαίνει τα προ-κρίσης επίπεδα.

Ο τομέας επηρεάστηκε επίσης σημαντικά από την πανδημία το 2020, αλλά ανακάμπτει τα επόμενα χρόνια.

Ακόμη πιο εντυπωσιακή είναι η πορεία της απασχόλησης.

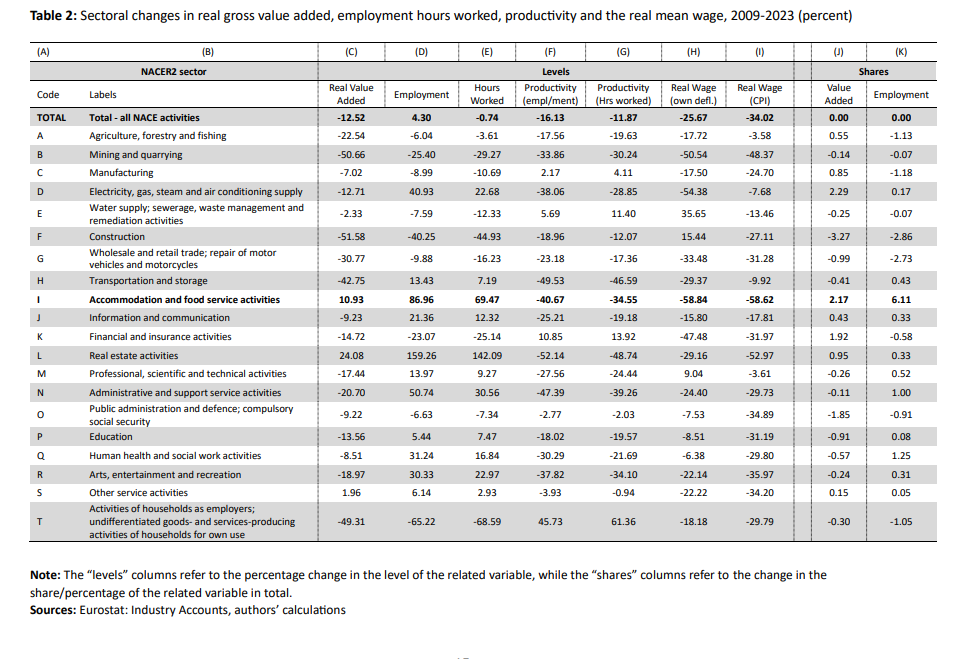

Τα Σχήματα 5b και 5c, μαζί με τις στήλες [D] και [E] του Πίνακα 2, δείχνουν ότι τόσο η απασχόληση όσο και οι συνολικές ώρες εργασίας στον τομέα AFSA αυξήθηκαν απότομα μετά το 2009 — με ρυθμό σαφώς ταχύτερο από τα προηγούμενα χρόνια.

Μέχρι το 2023, η συνολική απασχόληση είναι περίπου 87% υψηλότερη από το επίπεδο του 2009, ενώ οι συνολικές ώρες εργασίας έχουν αυξηθεί περίπου κατά 70%.

Με άλλα λόγια, από τις περίπου 740 χιλιάδες θέσεις εργασίας που δημιουργήθηκαν από το 2013 (όταν το επίπεδο απασχόλησης έφτασε στο χαμηλότερο σημείο κατά την κρίση), περίπου 320 χιλιάδες (ή 43%) ήταν θέσεις στον τομέα ΔΔΕ.

Σε σύγκριση με το 2009, η συνολική απασχόληση έχει αυξηθεί κατά περίπου 200 χιλιάδες, ενώ η απασχόληση στον τομέα κατά 324 χιλιάδες.

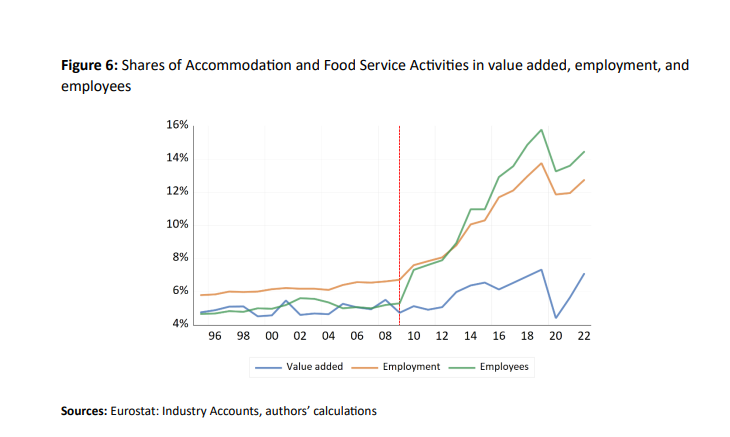

Φυσικά, αυτές οι αλλαγές στην παραγωγή και την απασχόληση στον τομέα της φιλοξενίας/διασκέδασης σε σχέση με την συνολική οικονομία οδήγησαν σε αύξηση του μεριδίου του στην συνολική οικονομική δραστηριότητα.

Το Σχήμα 6 και οι στήλες (J) και (K) του Πίνακα 2 δείχνουν ότι το μερίδιο της παραγωγής του τομέα στο σύνολο της παραγωγής αυξήθηκε περίπου κατά 2%, ενώ εκείνο της απασχόλησης κατά 6% (σχεδόν διπλάσιο σε σχέση με τα προ-κρίσης επίπεδα).

Οι αλλαγές στο επίπεδο της πραγματικής παραγωγής και της απασχόλησης συνεπάγονται μείωση της παραγωγικότητας της εργασίας.

Το 2023 η παραγωγικότητα της εργασίας — μετρούμενη ως πραγματική προστιθέμενη αξία ανά συνολική απασχόληση — ήταν περίπου 41% χαμηλότερη από τα επίπεδα του 2009.

Συνεπώς, όχι μόνο υπήρξε ανακατανομή της οικονομικής δραστηριότητας και της απασχόλησης προς έναν τομέα χαμηλής παραγωγικότητας όπως ο τομέας φιλοξενίας/διασκέδασης, αλλά επιπλέον η παραγωγικότητα αυτού του τομέα κατέρρευσε.

Τέλος, το Σχήμα 5f και οι στήλες [H] και [I] του πίνακα δείχνουν ότι η κρίση και η απελευθέρωση της αγοράς εργασίας οδήγησαν σε σημαντικές μειώσεις στους πραγματικούς μισθούς.

Όταν χρησιμοποιείται Ο Δείκτης τιμών καταναλωτή Consumer Price Index (CPI) για την αποπληθωρισμένη εκτίμηση των ονομαστικών μισθών, κάθε τομέας παρουσίασε μείωση των πραγματικών μισθών μεταξύ 2009 και 2023, με τους περισσότερους τομείς να βλέπουν πτώση πάνω από 20%.

Ο μέσος πραγματικός μισθός σε όλη την οικονομία μειώθηκε κατά 34%.

Η μεγαλύτερη μείωση των πραγματικών μισθών μεταξύ όλων των τομέων καταγράφηκε στον τομέα ΔΔΕ, που παρουσίασε πτώση σχεδόν 60% μεταξύ 2009 και 2023.

Αυτό υποδηλώνει ότι η ανακατανομή της οικονομικής δραστηριότητας και της απασχόλησης προς τον τομέα, σε συνδυασμό με τη φθίνουσα παραγωγικότητα του τομέα, συνοδεύτηκε από απότομη μείωση των πραγματικών μισθών.

Ωστόσο, όπως και στην περίπτωση της συνολικής οικονομίας, η μείωση των πραγματικών μισθών υπερέβη σημαντικά τη μείωση της παραγωγικότητας, υποδεικνύοντας μια ανακατανομή του εισοδήματος εις βάρος των μισθών.

Τέλος, όπως αναφέρθηκε παραπάνω, ο άλλος τομέας που παρουσίασε αύξηση στην πραγματική προστιθέμενη αξία ήταν οι δραστηριότητες στον τομέα της κτηματαγοράς (Real estate activities).

Είναι ασφαλές να λεχθεί ότι σε μεγάλο βαθμό η αύξηση της προστιθέμενης αξίας του τομέα συνδέεται με τη συνεχώς αυξανόμενη σημασία του τιομέα ψυχαγωγίας/φιλοξενίας

Ένα μοντέλο διπλής ανάπτυξης

Τα τελευταία δεκαπέντε χρόνια η ελληνική οικονομία έχει βιώσει μια διαδικασία «αποανάπτυξης» και δυαδικοποίησης (dualization) σύμφωνα με τα πλαίσια ενός συμβατικού μοντέλου διπλής οικονομίας. Όταν η οικονομία αναπτύσσεται, ο σύγχρονος καπιταλιστικός τομέας αναπτύσσεται και αντλεί εργατικά αποθέματα από τον παραδοσιακό τομέα. Όταν η οικονομία συρρικνώνεται, ο καπιταλιστικός τομέας συρρικνώνεται και το πλεονάζον εργατικό δυναμικό απορροφάται από τον παραδοσιακό τομέα.

Σημαντικό είναι ότι η παραγωγή του παραδοσιακού τομέα είναι σχεδόν σταθερή (quasi-fixed), πράγμα που σημαίνει ότι οι αλλαγές στην απασχόληση αντιμετωπίζονται κυρίως μέσω αλλαγών στην παραγωγικότητα.

Οι παραλληλισμοί με την ελληνική εμπειρία είναι σαφείς.

Η κρίση οδήγησε σε απότομη πτώση της οικονομικής δραστηριότητας και της απασχόλησης. Ο τομέας ΔΔΕ λειτούργησε ως ο παραδοσιακός τομέας σε ένα μοντέλο διπλής οικονομίας, απορροφώντας μεγάλο μέρος του πλεονάζοντος εργατικού δυναμικού μέσω σημαντικών προσαρμογών στην παραγωγικότητα.

Αυτή η διαδικασία συνοδεύτηκε επίσης από μείωση των μισθών, αύξηση της μερικής απασχόλησης και μεγαλύτερη επισφάλεια των θέσεων εργασίας.

Πριν από την κρίση, η ελληνική οικονομία αναπτυσσόταν κυρίως μέσω της επέκτασης της ιδιωτικής δαπάνης — κυρίως της κατανάλωσης, αλλά και των κατοικιών, καθώς και των δαπανών του κράτους. Αυτή η ανάπτυξη χρηματοδοτούνταν σε μεγάλο βαθμό με χρέος, ενώ οι καθαρές εξαγωγές βρίσκονταν σε καθοδική πορεία.

Η οικονομική επέκταση υποστηριζόταν κυρίως από τις υπηρεσίες και την κατασκευή, με τον τομέα φιλοξενίας/διασκέδασης να αναπτύσσεται ελαφρώς πιο αργά σε σχέση με την οικονομία συνολικά.

Μετά το 2010, η έναρξη της κρίσης και η εφαρμογή μέτρων λιτότητας στο πλαίσιο των προγραμμάτων προσαρμογής άσκησαν σημαντική καθοδική πίεση τόσο στη δημόσια όσο και στην ιδιωτική δαπάνη.

Παρά το γεγονός ότι οι καθαρές εξαγωγές βελτιώθηκαν κατά την περίοδο αυτή, αυτό οφείλεται κυρίως στη δραστική συρρίκνωση των εισαγωγών λόγω της εγχώριας ύφεσης, με την αύξηση των εξαγωγών να παίζει πιο περιορισμένο ρόλο.

Ο τομέας ψυχαγωγίας/διασκέδασης ήταν ένας από τους λίγους τομείς που σε μεγάλο βαθμό διέφυγε της ευρείας κατάρρευσης της ζήτησης κατά την περίοδο της κρίσης. Αυτή η ανθεκτικότητα μπορεί να αποδοθεί σε δομικά χαρακτηριστικά τόσο της ελληνικής όσο και της παγκόσμιας οικονομίας.

Η Ελλάδα παρέμεινε σημαντικός διεθνής τουριστικός προορισμός, επωφελούμενη από τη συνεχιζόμενη παγκόσμια ανάπτυξη του τουριστικού τομέα. Επιπλέον, η εγχώρια ζήτηση για υπηρεσίες όπως ο καφές παρέμεινε σχετικά ανελαστική, αντανακλώντας τη βαθιά πολιτιστική σημασία της — για πολλούς ανέργους, η επίσκεψη σε ένα καφέ λειτουργούσε ως μορφή χαμηλού κόστους κοινωνικής δραστηριότητας. Σε αυτό το πλαίσιο, δεν προκαλεί έκπληξη ότι η ελληνική οικονομία στράφηκε όλο και περισσότερο προς ένα μοντέλο ανάπτυξης υπό την ηγεσία του τομέα ΔΔΕ.

Τα όρια της αναπτυξιακής προοπτικής

Η ανάπτυξη μιας οικονομίας, όπως έχει γίνει εμφανής στην Ελλάδα και σε άλλους δημοφιλείς τουριστικούς προορισμούς τα τελευταία χρόνια, συνοδεύεται από ορισμένες προκλήσεις. Αρχικά, μια επέκταση του τουρισμού είναι αναπόφευκτο ότι θα συναντήσει, νωρίτερα ή αργότερα, σημαντικές φθίνουσες αποδόσεις κλίμακας. Στις περισσότερες περιπτώσεις, το φυσικό και πολιτιστικό «κεφάλαιο» πάνω στο οποίο βασίζεται ο τουρισμός είναι σχεδόν σταθερό και δεν μπορεί να επεκταθεί: υπάρχουν μόνο τόσες πολλές παραλίες, μνημεία και γραφικά παλιά χωριά και κέντρα πόλεων για επίσκεψη.

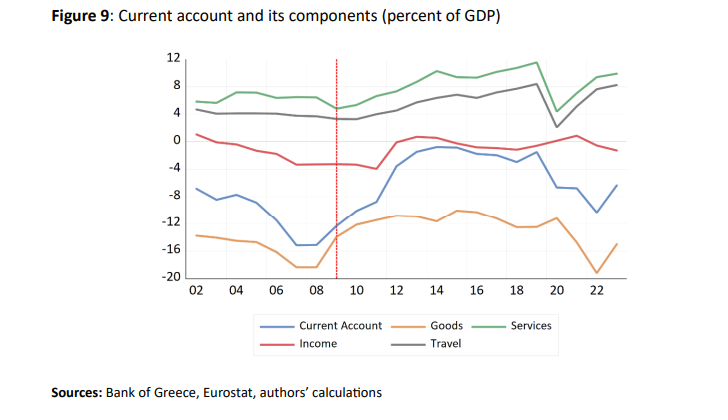

Βλέπουμε ότι η επιδείνωση του ισοζυγίου τρεχουσών συναλλαγών πριν από την κρίση οφειλόταν σε αύξηση του ελλείμματος στο εμπόριο αγαθών καθώς και σε επιδείνωση του ελλείμματος εισοδημάτων. Κατά την ίδια περίοδο, το ισοζύγιο υπηρεσιών παρέμεινε σταθερό, ενώ το ισοζύγιο ταξιδιών (υποκατηγορία του ισοζυγίου υπηρεσιών) μειώθηκε ελαφρά καθώς η οικονομία αναπτυσσόταν ταχύτερα από τον διεθνή τουρισμό.

Σχήμα 9: Ισοζύγιο τρεχουσών συναλλαγών και τα συστατικά του (ποσοστό του ΑΕΠ)

Πηγές: Τράπεζα της Ελλάδος, Eurostat, υπολογισμοί συγγραφέων

Η ελληνική οικονομία αντιμετωπίζει αυτό το θεμελιώδες δίλημμα.

Από τη μία πλευρά, αυτές οι δραστηριότητες χαρακτηρίζονται από χαμηλή (και μειούμενη) παραγωγικότητα και δεν μπορούν να λειτουργήσουν ως μακροχρόνιος μοχλός ανάπτυξης, ενώ ταυτόχρονα επιφέρουν σειρά άλλων προβλημάτων (πολιτιστική και περιβαλλοντική υποβάθμιση, επιδείνωση της κρίσης κόστους διαβίωσης κ.ά.).

Από την άλλη πλευρά, η οικονομία εξαρτάται σε μεγάλο βαθμό από αυτές ως πηγή δημιουργίας συνολικής ζήτησης και εισοδήματος από το εξωτερικό.

Ένα οικονομικό μοντέλο υπό διακινδύνευση

Η Ελλάδα εξαρτάται ολοένα και περισσότερο από έναν τομέα που, παρά τα βραχυπρόθεσμα μακροοικονομικά οφέλη του, ενέχει σημαντικούς διαρθρωτικούς και κοινωνικούς κινδύνους μακροπρόθεσμα.

Διαπιστώνεται ότι η πτώση της συνολικής ζήτησης και η μείωση των πραγματικών μισθών ήταν καθοριστικοί παράγοντες της κατάρρευσης της παραγωγικότητας

Τελικά, η κατάσταση της Ελλάδας εγείρει θεμελιώδη ερωτήματα σχετικά με την καταλληλότητα των τυποποιημένων πολιτικών συνταγών και τη θεωρία που τις στηρίζει.

Οι διαρθρωτικές μεταρρυθμίσεις πρέπει να επανεξεταστούν προσεκτικά υπό το πρίσμα των πραγματικών οικονομικών και θεσμικών συνθηκών.

Ένας επιτυχής δρόμος για την Ελλάδα θα απαιτήσει πολιτικές που όχι μόνο αποκαθιστούν τη ζήτηση, αλλά και προάγουν στρατηγικά τους τομείς υψηλής παραγωγικότητας, υποστηρίζουν την τεχνολογική αναβάθμιση και εξασφαλίζουν περιεκτική ανάπτυξη.

Χωρίς μια τέτοια στροφή, η «οικονομία Cafes» κινδυνεύει να μην αποτελεί προσωρινή προσαρμογή, αλλά μακροχρόνιο καθεστώς στασιμότητας.

Σε ευρύτερο πλαίσιο, η ελληνική εμπειρία προσφέρει σημαντικά διδάγματα για την Ευρώπη συνολικά.

Όπως αναγνωρίζει και η πρόσφατη έκθεση Draghi (2024), η επίμονη στασιμότητα της παραγωγικότητας αποτελεί σημαντική απειλή για τις μακροπρόθεσμες προοπτικές ανάπτυξης και τη διεθνή ανταγωνιστικότητα των ευρωπαϊκών οικονομιών.

Χωρίς θεμελιώδη επανεξέταση της οικονομικής αρχιτεκτονικής, η Ευρώπη κινδυνεύει να εδραιώσει ένα μοντέλο άνισων και χαμηλών αναπτυξιακών προοπτικών μεταξύ των κρατών-μελών της.