")

ανακοίνωσε σήμερα για τον Ιανουάριο 2026 η ΔΥΠΑ!")

")

του Καραλή στο επί κοντώ με 6μ.17!(Πανελλήνιο ρεκόρ φυσικά!)")

")

")

Στο -2% η κεφαλαιακή επάρκεια, τα 10 ερωτήματα

Η Attica Bank εμφανίζει αρνητικά ίδια κεφάλαια και χρεοκοπημένο επιχειρηματικό μοντέλο

Με τη δημοσιοποίηση της γνώμης του ορκωτού λογιστή στα αποτελέσματα της Attica Bank είναι προφανές ότι επιχειρείται με την καθοδήγηση της Τράπεζας της Ελλάδος να συγκαλυφθεί το σκάνδαλο της χρεοκοπίας της Attica Bank.

Ο διοικητής της Τράπεζας της Ελλάδος, Γιάννης Στουρνάρας, και οι αρμόδιες υπηρεσίες είχαν αλλεπάλληλα τηλεφωνήματα μέσα στο σαββατοκύριακο, 8 και 9 Μαΐου, τόσο με την Attica Bank όσο και με την KPMG, ώστε να συγκαλύψουν το πρόβλημα.

Η πραγματικότητα όμως δεν μπορεί να συγκαλυφθεί και παρά τις προκλητικές προσπάθειες αλλαγής των παραδοχών για τη χρήση 2020, για να δικαιολογήσουν τα αδικαιολόγητα, η Attica Bank εμφανίζει αρνητικά ίδια κεφάλαια και χρεοκοπημένο επιχειρηματικό μοντέλο.

Attica Bank: Χωρίς επιφυλάξεις η έγκριση του ισολογισμού 2020 από την KPMG – Που οφείλεται η καθυστέρηση

Στις ενισχυμένες εσωτερικές διαδικασίες για τη διασφάλιση της ποιότητας της KPMG απέδωσε η Attica Bank την καθυστέρηση της ανακοίνωσης των οικονομικών καταστάσεων του 2020, τονίζοντας με αφορμή τις τελευταίες ανακοινώσεις της ότι δεν υπήρξε κάποια επιφύλαξη των ορκωτών ελεγκτών ως προς τα οικονομικά μεγέθη.

Όπως διαβεβαιώνει, η Attica Bank δημοσίευσε κατά τον νόμο σήμερα (10/5) το πρωί τις ετήσιες ατομικές και οικονομικές καταστάσεις της χρήσης 2020, μετά από την ολοκλήρωση του ελέγχου και των εσωτερικών διαδικασιών διασφάλισης ποιότητας της ελεγκτικής εταιρείας KPMG και την παράδοση της προβλεπόμενης έκθεσης των ορκωτών ελεγκτών για τη χρήση αυτή.

Με την εξέλιξη αυτή επιβεβαιώνεται ότι η Attica Bank:

- Έγκαιρα ανακοίνωσε τα οικονομικά της αποτελέσματα την 28η Απριλίου 2021, τηρώντας τις σχετικές προθεσμίες.

- Οι οικονομικές καταστάσεις της χρήσης 2020, που αναρτήθηκαν σήμερα, μετά την έκθεση ελέγχου της KPMG, είναι απολύτως συνεπείς με το Δελτίο Αποτελεσμάτων που δημοσιεύθηκε την 28η/4/2021.

- Η καθυστέρηση προέκυψε λόγω των ενισχυμένων εσωτερικών διαδικασιών διασφάλισης ποιότητας της KPMG, οι οποίες ακολουθούνται από τους Διεθνείς Ελεγκτικούς Οίκους. Επισημαίνεται ότι, οι παρατηρήσεις και οι προτάσεις των ορκωτών ελεγκτών έγιναν εξ’ αρχής αποδεκτές από την Τράπεζα και ενσωματώθηκαν στις οικονομικές καταστάσεις, ενώ δεν γνωστοποιήθηκε καμία επιφύλαξη των ορκωτών ελεγκτών ως προς τα οικονομικά μεγέθη, όπως ρητά αναφερόταν στην ανακοίνωση της τράπεζας την 6η/5/2021.

Τα εξής 10 ερωτήματα

1)Το 2017 η διοίκηση της Attica bank είχε αποταθεί σε εταιρία ορκωτών ελεγκτών για να υλοποιήσει το σχέδιο της τιτλοποίησης Artemis των 1,33 δισεκ. ευρώ και ζήτησε να αποδειχθεί όλες τις πρακτικές που θα ακολουθούσε η τράπεζα και η εταιρία ορκωτών ελεγκτών αρνήθηκε ναι ή όχι;

2)Τι ζήτησε η διοίκηση της Attica bank από την KPMG για να συγκαλύψει την τεράστια ζημία που ξεπερνάει τα 350 εκατ ευρώ από την τιτλοποίηση Artemis των 1,33 δισεκ;

Η KPMG γνώριζε ότι το SPV δηλαδή η εταιρία ειδικού σκοπού δημιουργήθηκε για να συγκαλύψει το πρόβλημα και όχι για να εξυγιανθεί η τράπεζα.

3)Η Τράπεζα της Ελλάδος και η αρμόδια διεύθυνση εποπτείας, γνώριζαν ή δεν γνώριζαν για το μέγεθος της πραγματικής ζημίας από την πρώτη τιτλοποίηση την οποία μάλιστα η Attica bank μετά από χρόνια την τροποποίησε εκ νέου;

Εάν γνώριζε αυτό σημαίνει συγκάλυψη, εάν δεν γνώριζε – και αυτό είναι ακόμη πιο χειρότερο – η ΤτΕ δεν πραγματοποιεί σοβαρούς εποπτικούς ελέγχους στις τράπεζες που εποπτεύει.

4)Η Attica bank έχει παρουσιάσει το πραγματικό πρόβλημα;

Θα θέσουμε μόνο μια ερώτηση για όσους γνωρίζουν.

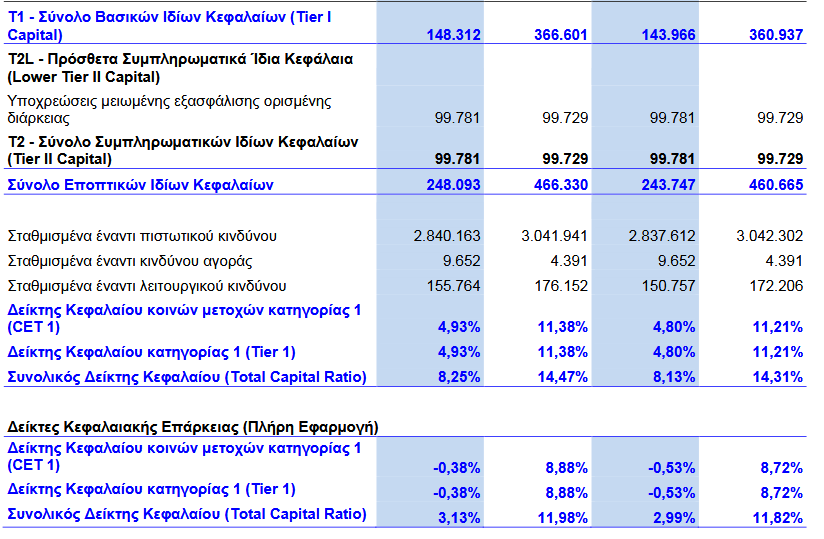

Με βάση την τραπεζική εποπτεία μια τράπεζα πρέπει να διαθέτει CET 1 δηλαδή δείκτη κεφαλαιακής επάρκειας common equity tier 1 κατ΄ ελάχιστον 4,5% και επίσης για να θεωρείται βιώσιμη ελάχιστο συνολικό δείκτη κεφαλαιακής επάρκειας 8%, δεν αναφερόμαστε στον ελάχιστο συνολικό το SREP που στην Attica bank είναι 14,21% αλλά στον ελάχιστο εποπτικό δείκτη κεφαλαιακής επάρκειας (total capital ratio).

H Attica bank ανακοίνωσε CET 1 στο 4,92% και στον συνολικό 8,23% δηλαδή οριακά υψηλότερα από τους ελάχιστους για να μην κριθεί η τράπεζα μη βιώσιμη.

Το βασικό ερώτημα λοιπόν είναι το εξής.

Το 4,92% CET1 και το 8,23% total capital ratio αποτυπώνουν το πρόβλημα ή η Attica bank έχει αρνητικά ίδια κεφάλαια όπως υποστηρίζει το bankingnews;

Αρνητικά ίδια κεφάλαια σημαίνει, ότι η τράπεζα είναι default έχει χρεοκοπήσει.

5)Η Attica bank προσπαθεί εδώ και 2 χρόνια σχεδόν να υλοποιήσει αύξηση κεφαλαίου 50 εκατ. που προφανώς δεν φθάνει και να βρει στρατηγικό επενδυτή.

Κάποιοι διαρρέουν ότι μετά από χρόνια βρέθηκε ο επενδυτής η Wellington αλλά το αγνοούν οι σύμβουλοι.

Στρατηγικός επενδυτής που θα επενδύσει κεφάλαια στην Attica bank δεν υπάρχει, μόνο εάν χαρίσουν κεφάλαια στον στρατηγικό επενδυτή θα εμφανιστεί.

6)Μπορεί η Τράπεζα της Ελλάδος να διεξάγει AQR δηλαδή asset quality review ή ποιότητα στοιχείων ενεργητικού και stress tests στην Attica bank;

Αυτή είναι η πλέον ενδεδειγμένη και αξιόπιστη λύση, η Τράπεζα της Ελλάδος να διεξάγει AQR ώστε να αποκατασταθεί η εμπιστοσύνη των επενδυτών στην Attica bank.

Όμως το ερώτημα παραμένει μπορεί να διεξαχθεί AQR και stress tests;

Οι πληροφορίες του bankingnews αναφέρουν ότι ο πραγματικός δείκτης κεφαλαιακής επάρκειας είναι -2% δηλαδή έχει -50 εκατ ευρώ αρνητικά ίδια κεφάλαια και όχι -0,38% με την πλήρη εφαρμογή της Βασιλείας ΙΙΙ

7)Γιατί αποφάσισε να αποκαλύψει την ζημία στο δ΄ τρίμηνο του 2020;

Από ζημία -35 εκατ στο 9μηνο 2020 που θεωρήθηκαν εντός του πλαισίου εξυγίανσης πως βρέθηκε στα -306 εκατ ζημίες μέσα σε ένα τρίμηνο;

Η απάντηση απλή.

Όταν αποφασίστηκε η κυβέρνηση να εντάξει τις τιτλοποιήσεις της Attica bank στον Ηρακλή 2 για να λάβει κρατική εγγύηση… υποχρεωτικά έπρεπε να αποκαλύψει το πρόβλημα.

Έτσι ξαφνικά αποκαλύφθηκε το πρόβλημα όχι για εμάς που υποστηρίζουμε από το 2017 ότι η ζημία ξεπερνάει τα 300 εκατ.

Το ερώτημα παραμένει η Attica bank αποκάλυψε πλήρως τις ζημίες;

8)Μπορεί να πάρει rating δηλαδή αξιολόγηση από την DBRS τον καναδικό οίκο η τιτλοποίηση και το κύριο ομόλογο της Attica bank εάν δεν έχει αποκαλυφθεί πλήρως η ζημία;

Τι θα συμβεί εάν η DBRS δεν δώσει το πράσινο φως;

Τι θα συμβεί εάν η ένταξη στον Ηρακλή αποδειχθεί φιάσκο;

Ένα πρόβλημα της Attica bank και της Τράπεζας της Ελλάδος θα εξελιχθεί σε πολιτικό ζήτημα.

9)Το Τεχνικό Επιμελητήριο της Ελλάδος ως φυσικός προϊστάμενος του ΤΣΜΕΔΕ που είναι βασικός μέτοχος με 46,32% στην Attica bank γιατί αρνείται να δώσει το πράσινο φως να συμμετάσχει στην αύξηση κεφαλαίου της Attica bank;

Πόσο ζημία θα εγγράψει το ΤΣΜΕΔΕ από την απεικόνιση της συμμετοχής στην Attica bank που είναι σήμερα μηδέν;

Πόσες ζημίες σωρευμένα έχει υποστεί το ΤΣΜΕΔΕ το Ταμείο των Μηχανικών από την συμμετοχή σε αποτυχημένες αυξήσεις κεφαλαίου της Attica bank τα τελευταία χρόνια;

10)Τι αξία έχει μια τράπεζα για εθνική οικονομία που τα προ προβλέψεων έσοδα PPI σε ετήσια βάση είναι 72.000 ευρώ;

Προσέξτε 72.000 ευρώ τα προ προβλέψεων έσοδα μιας τράπεζας σε ετήσια βάση.

Αυτό θεωρείται ή όχι χρεοκοπία επιχειρηματικού μοντέλου;

Πηγή: bankingnews.gr