της Ευρωπαίκής Εισαγγελίας")

έβγαλε «ανάπτυξη 37%»!")

")

: «Ξεσκονίζει» την αγορά για τον συντονιστή των σωματοφυλάκων της!")

")

του Καραλή στο επί κοντώ με 6μ.17!(Πανελλήνιο ρεκόρ φυσικά!)")

")

Μια έκπληξη περίμενε όσους διάβασαν τα στοιχεία που έδωσε στη δημοσιότητα η Ευρωπαϊκή Κεντρική Τράπεζα στις 8 Ιουνίου (εδώ η σχετική ανακοίνωση) με αφορμή την συμπλήρωση του πρώτου χρόνου από την εφαρμογή του προγράμματος αγοράς εταιρικών ομολόγων (CSPP).

Το πρόγραμμα κατά την υιοθέτησή του χαρακτηρίστηκε επέκταση του προγράμματος αγοράς στοιχείων ενεργητικού (ΑΡΡ), που αφορούσε αποκλειστικά και μόνο κρατικά ομόλογα. Το σκεπτικό δε της Φρανκφούρτης εστιάστηκε στη διευκόλυνση των χρηματοδοτικών συνθηκών της πραγματικής οικονομίας. Με άλλα λόγια, να ευνοηθεί στο μέτρο του δυνατού από τη γενναιοδωρία της ΕΚΤ κι ο ιδιωτικός τομέας, όχι μόνο τα κράτη. Τα αποτελέσματα ήταν θεαματικά!

Στις 7 Ιουνίου η αξία των ομολόγων που κρατούσε στα χέρια της η ΕΚΤ ανερχόταν στα 92 δισ. ευρώ. Κατά μήνα οι αγορές κυμάνθηκαν από 4 δισ. σε 10 δισ. ευρώ. Ακολουθώντας σε αδρές γραμμές τα κριτήρια επιλεξιμότητας που ισχύουν για την αγορά κρατικών ομολόγων οι περισσότερο κερδισμένες εταιρείες είχαν την έδρα τους στην Γαλλία, τη Γερμανία, την Ιταλία, την Ισπανία και την Ολλανδία. Εντύπωση ωστόσο προκαλεί το γεγονός ότι το συντριπτικά μεγαλύτερο μέρος των αγορών υλοποιούταν στο πλαίσιο της δευτερογενούς αγοράς ομολόγων, με τις αγορές από την πρωτογενή να κυμαίνονται από 4% το ελάχιστο (Ιούνιος 2016) μέχρι 23% το μέγιστο (Μάιο 2017).

Το αόρατο χέρι της ΕΚΤ που δαπάνησε δισεκατομμύρια, για την αγορά 950 τίτλων από 300 ομίλους, λειτούργησε σαν από μηχανής θεός στοχεύοντας σε δύο κατευθύνσεις: Να καλύψει το κενό στις χρηματοδοτήσεις που δημιούργησε η υποχώρηση του τραπεζικού δανεισμού μετά την κρίση του 2008-2009 και να τονώσει δίνοντας βάθος στην ομολογιακή αγορά ώστε να αποτελέσει μια αξιόπιστη εναλλακτική απέναντι στις τράπεζες, που συνεχίζουν να περιφέρονται σαν ζωντανοί νεκροί. Σε κάθε περίπτωση είναι μια μορφή ενίσχυσης στις μεγάλες ιδιωτικές επιχειρήσεις, που εξασφαλίζουν συνθήκες χρηματοδότησης τις οποίες θα ζήλευαν πολλά κράτη, όπως για παράδειγμα η Ελλάδα!

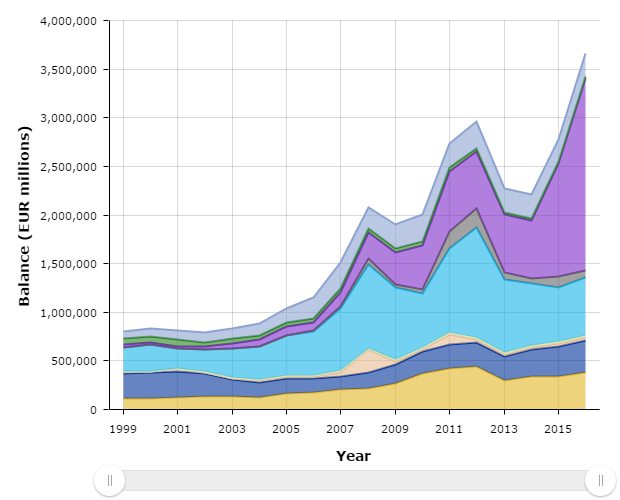

Δοθέντων των παραπάνω, η απροθυμία της Ευρωπαϊκής Κεντρικής Τράπεζας (με έναν ισολογισμό που πλέον ξεπερνά τα 4 τρισ. ευρώ όταν την πρώτη 5ετία της ίδρυσης της κινούταν σταθερά κάτω του 1 τρισ. ευρώ, όπως φαίνεται στο διάγραμμα) να εγκρίνει την ένταξη της Ελλάδας στο πρόγραμμα Ποσοτικής Χαλάρωσης, που θα επέτρεπε την αγορά ελληνικών ομολόγων εκτιμώμενου ύψους περί τα 3 δισ. ευρώ, γίνεται ακόμη πιο προκλητική. Φέρνει στην επιφάνεια ειδικότερα την μεροληψία του θεματοφύλακα του ευρώ προς τα μεγάλα κράτη και τις επιχειρήσεις τους και την βλαπτική του συμπεριφορά απέναντι σε χώρες όπως η Ελλάδα, που φτάνει να θίγει ακόμη και μεγάλες επιχειρήσεις οι οποίες δανείζονται με πολύ πιο δυσβάσταχτους όρους σε σχέση με άλλες ομοειδείς επιχειρήσεις οι οποίες έχουν την έδρα τους στο κέντρο της ευρωζώνης. Ποιος ελεύθερος ανταγωνισμός;

*Το άρθρο δημοσιεύεται στην εφημερίδα Πριν

")